צילום: shutterstock

צילום: shutterstock

מחיר הקרב על מועדוני הלקוחות: העלאת הריביות

חברות כרטיסי האשראי נלחמות על ערוצי הפצה חדשים בדמות מועדוני הלקוחות, וההוצאות על שיווק הכרטיסים עלולות להתגלגל לצרכנים

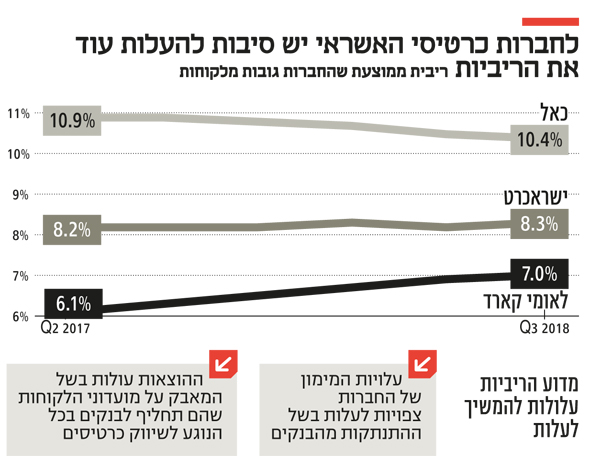

הדו"חות שפירסמו שלוש חברות כרטיסי האשראי לרבעון השלישי נראים משעממים, אך רק למראית עין. בין המספרים המשקפים צמיחה נאה במחזורי השימוש ובתיק האשראי הצרכני מסתתרים נתונים שחושפים את ההשפעה הצפויה של הרפורמה להגברת התחרות באשראי, ובעיקר חשש מהעלאת הריביות לצרכנים.ניתוק לאומי קארד וישראכרט משליטת הבנקים לאומי והפועלים (בהתאמה) אמור להפוך אותן למתחרות שיורידו ריביות, אבל ספק אם הצרכן ייהנה מהפרידה.

קראו עוד בכלכליסט

הנתון המרכזי הראשון שנחשף בדו"חות כאל — שנותרת בידי בנק דיסקונט בשל הגנה פרטנית שקיבל הבנק כדי לא להיחלש בכוחו התחרותי — היא העלות הכבדה של התחרות של חברות האשראי על מועדוני הלקוחות.

רוב כרטיסי האשראי שמנפיקות כאל, ישראכרט ולאומי קארד הם כרטיסים בנקאיים. הבנקים הם זרוע השיווק המרכזי שלהם בזכות פריסת הסניפים שלהם ונאמנות הלקוח. אלא שהנהלות לאומי קארד וישראכרט מבינות כי הפרידה הצפויה תחייב אותן לגוון את מקורות ההפצה של הכרטיסים: החוק מחייב את הבנקים לתפעל את הכרטיסים הבנקאיים בהיקף של לא יותר מ־51% אצל חברת אשראי יחידה. המשמעות: חברות האשראי חייבות להנפיק יותר כרטיסים חוץ־בנקאיים. אלא שהן לא תולות תקוות גדולות בכך שהבנקים ישווקו ללקוחות את הכרטיסים החוץ־בנקאיים של חברות האשראי. לכן הן שואפות לזכות במועדוני לקוחות כמו של רמי לוי, שופרסל ואחרים, המפתים את הציבור להנפיק כרטיס אשראי שלהם כדי ליהנות מהטבות בקנייה.

התחרות העזה של חברות האשראי על המועדונים מציבה את החברות הקמעונאיות בעמדת כוח המאפשרת להן לכופף את חברות כרטיסי האשראי לתת להן חלק לא מבוטל בהכנסות המועדון, זאת לצד תשלומי בונוסים של עשרות מיליוני שקלים.

שתי דוגמאות: כאל מדווחת על ירידה של 24% ברווח הנקי ל־43 מיליון שקל למרות צמיחה מרשימה בהכנסות בשל זינוק של 40% בהוצאות המכירה והשיווק. זאת על רקע הוצאות בגין מועדון שופרסל, אותו "חטפה" ללאומי קארד בתחילת השנה — מהלך שכלל תשלומים מפנקים מצד כאל לשופרסל, בד בבד עם הוצאות השיווק והמכירה של הכרטיסים החדשים. גם בישראכרט מדווחים על עלייה של 8% בהוצאות המכירה והשיווק ל־115 מיליון שקל ומסבירים זאת בתחרות העזה בין החברות, שאילצה אותה לשפר את התנאים בחידוש ההתקשרות מול מועדון הלקוחות של רמי לוי ושל סופר פארם.

לכאורה הצרכן יוצא נשכר מהתחרות, שכן החברות הקמעונאיות מציעות לו קופונים שווים. אלא שמאחורי ההטבות עומדות חברות שזקוקות לרשתות הקמעונאיות כזרוע שיווק לכרטיסים שלהן, וכפלטפורמת מידע ומכירה שדרכה יוכלו להציע אשראים ללקוחות. החשש הוא שהחברות ינסו לפצות על העלייה בהוצאות שלהן בייקור האשראי לציבור.

הנתון המרכזי השני שחושפים הדוחות מחזק מגמה, שבה לאומי קארד וישראכרט הנערכות לפרידה מהבנקים מעדיפות אשראים מסוכנים יותר — דבר שמשפיע על הריבית הממוצעת שהן גובות.

בשורה התחתונה, דו"חות הרבעון השלישי מציגים סימנים שלא מבשרים טובות להשפעת החוק, שהיה אמור להגביר את התחרות באשראי ולהוזיל עלויות לציבור .

נערכים לתחרות מול חברות כרטיסי האשראי

הבנקים: הרחבת השימוש באפליקציות התשלום לא דורשת את אישור הפיקוח

הבנקים משייפים את כלי המלחמה בחברות כרטיסי האשראי: לאחרונה ניפק משרד עורכי הדין מיתר ליקוורניק חוות דעת לאחד מהבנקים שלפיה לפי החוק להגברת התחרות בבנקים אין צורך בקבלת היתר מבנק ישראל כדי להרחיב את השימוש באפליקציות התשלומים הדיגיטליות כך שהן ישמשו כאמצעי תשלום לבתי עסק — מהלך שיאפשר לבנקים להתחרות בצורה מיטבית בחברות כרטיסי האשראי.

החוק להגברת התחרות הוא שקבע כי על לאומי למכור את חברת כרטיסי האשראי לאומי קארד ועל הפועלים למכור את ישראכרט. בשל הפרידה הכפויה, הבנקים מחפשים אמצעים להתחרות בחברות כרטיסי האשראי ומסמנים את האפלקיציות כאמצעי הנבחר. כיום לרוב הבנקים יש אפליקציית תשלומים דיגיטלית שמשמשת להעברת כספים בין אנשים פרטיים: לאומי מפעיל את פפר פיי, הפועלים את ביט ודיסקונט את פייבוקס.

באוגוסט פנה הפועלים לפיקוח על הבנקים בבקשה לקבל היתר להרחיב את השימוש בביט כך שניתן יהיה לשלם לעסקים באמצעותה. בתגובה דרשו חברות כרטיסי האשראי מבנק ישראל שלא ייענה לבקשת של הפועלים, כשהטענה המרכזית היא שהדבר מנוגד לחוק להגברת התחרות בבנקים.

2 תגובות לכתיבת תגובה