צילום: אורן פרוינד

צילום: אורן פרוינד

27% משווי האג"ח הזרות בת"א נסחרים בתשואה דו־ספרתית

אולייר, שהעצימה את גל הירידות, דווחה ביום האחרון של כל אחד מארבעת הרבעונים האחרונים על עסקאות שכירות של מיליוני דולרים. באורח פלא, עסקאות אלה הצילו אותה מחריגה ביחס חוב ל־EBITDA, שהיתה מחייבת אותה לפצות את בעלי האג"ח

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

כדור השלג שהחל להתגלגל במדרון ולרמוס את האג"ח של חברות הנדל"ן האמריקאיות שגייסו חוב בתל אביב, תופס תאוצה. המפולת, שהחלה עם ההסתבכות של ברוקלנד בנובמבר, התעצמה עם פרסום דו"חות הרבעון השלישי של שתיים מהחברות – אולייר של יואל גולדמן וצ'וזן נכסים של משה אורלינסקי - שלפיהם הבעלים משכו מהן כספים אשר הוחזרו בהמשך לחברות בתוספת ריבית.

קראו עוד בכלכליסט

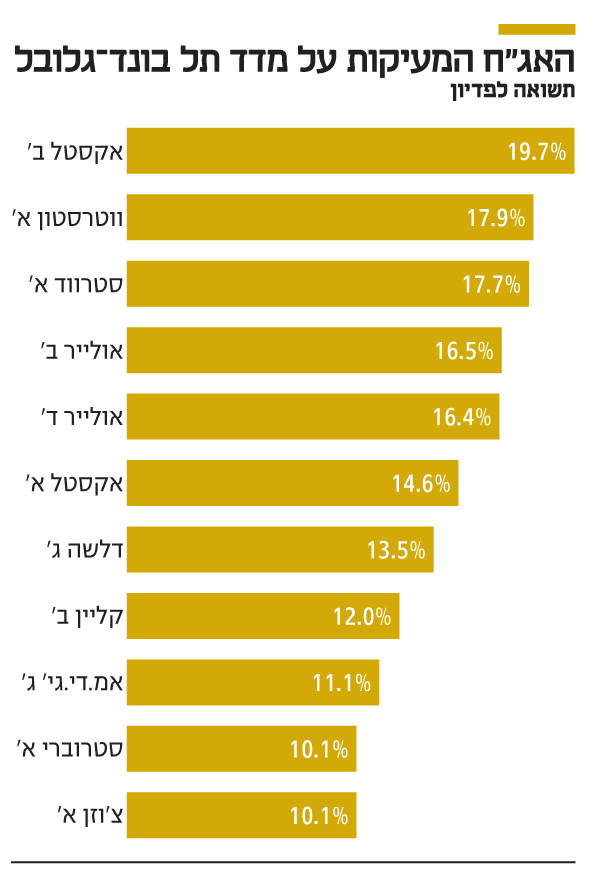

בשל "אפקט ההדבקה" שגרר ירידות באג"ח זרות נוספות, מדד תל בונד־גלובל, שמאגד בתוכו את מגייסות האג"ח הזרות המדורגות, צנח אתמול במהלך המסחר וחתם בירידה של 0.74% והשלים ירידה של 2.3% מתחילת החודש ושל 8% מתחילת השנה. היקף האג"ח הזרות שנסחרות בתשואה דו־ספרתית הגיע ל־6.4 מיליארד שקל מתוך חוב כולל 24 מיליארד שקל שגויסו. שתי סדרות האג"ח של אולייר, שאינן מגובות בנכסים, קרסו בשיעורים דו־ספרתיים זה היום השני ברציפות. מחירה של אג"ח מסדרה ב' צנח אתמול ב־12% והיא נסחרת בתשואה לפדיון של 16.5%, ואילו אג"ח ד' נפלה ב־6.5% והיא נסחרת בתשואה לפדיון של 16.4%.

לפי הדו"חות של אולייר, העוסקת בנדל"ן למגורים בברוקלין, הבעלים משך "בשוגג" 3.7 מיליון דולר במהלך הרבעון השני והעביר אותם לחברה אחרת שבבעלותו שאינה אחת מחברות הנכסים. הכסף הוחזר לקראת סוף הרבעון בתוספת ריבית של 7.4%. טעות דומה התרחשה בצ'וזן, שם משך הבעלים 2.5 מיליון דולר ברבעון השלישי שהוחזרו בתוספת ריבית. החתמים שהביאו את אולייר לישראל היו פועלים אי.בי.אי, בימים שבהם שני היועצים רפי ליפא וגל עמית עבדו בחברה. בהמשך, לאחר שפרשו והקימו את חברת הייעוץ ויקטורי, הפכה אולייר לאחת החברות הבולטות בפורטפוליו החברות האמריקאיות שליפא ועמית ייעצו להן. לאולייר יש 4 סדרות אג"ח בהיקף של כ־2.4 מיליארד שקל שנסחרו בשוק. חברה אחרת שהשניים נחשבים לגורמים שהביאו אותה לארץ, אך כבר לא בקשר איתה, היא ברוקלנד, שגם היא מסובכת כיום.

נס הקובננטים של אולייר הפך להרגל

מהדו"חות הכספיים של אולייר עולה כי ביום האחרון של הרבעון השלישי חתם תאגיד הנכס של פרוייקט בושוויק 1 על הסכם שכירות ראשי של 157 דירות לתקופה של 5 שנים, מול צד שלישי, בתמורה ל־6.1 מיליון דולר. העסקה, בדקה האחרונה של הרבעון, סייעה לאולייר לעמוד ביחס החוב הפיננסי ל־EBITDA, כך שיהיה נמוך מ־19. ביחס זה, לפי תנאי אג"ח ב', למחזיקי האג"ח יש עילה להעמיד לפירעון מיידי את האג"ח. לפי שטר הנאמנות, אולייר צריכה לפצות את מחזיקי אג"ח ב', בתוספת ריבית, כאשר יחס החוב ל־EBITDA חורג מעל 17. לכן ציינה בדו"חות כי מכיוון שנכון לתום הרבעון השלישי עמד היחס על 18.38, היא נדרשת להוסיף 0.5% תוספת ריבית שעומדת על 6.85%. מציאת שוכר ברגע האחרון לא התרחשה רק בתום הרבעון השלישי. כך היה גם בסוף יוני שבו התקשרה החברה בהסכם בפרויקט בושוויק 1, להשכרת 185 יחידות דיור תמורת 6.3 מיליון דולר. גם יום לפני תום הרבעון הראשון התקשרה אולייר בהסכם שכירות לחלק המסחרי באחד הפרויקטים בתמורה ל־2.2 מיליון דולר. וכך גם גם ב־31 בדצמבר 2017, כשהתקשרה בהסכמי שכירות ל־5 שנים בשני נכסים, תמורת 6.1 מיליון דולר ו־6.4 מיליון דולר בהתאמה.

חייבים לחזק את הבקרה הפיננסית

"הגענו למצב חמור ביותר, בכל דרך ההתנהלות של החברה", אמר אתמול ל"כלכליסט" אחד המוסדיים שעוקב אחרי אולייר. "אני רואה בחומרה בעיקר את העניין שכסף יצא מהחברה וחזר אליה ובכוונתי לדרוש לחזק שם את הבקרה הפיננסית. אנחנו מחכים לשמוע יותר מגולדמן בשיחת הוועידה שהוא מתכנן לקיים כאן מחר". מוסדיים אחרים אמרו כי הם הופכים להיות סלקטיביים וכי המפולת נובעת בעיקר מהיסטרייה של הקרנות. "קרנות הנאמנות מרססות את השוק כבר יומיים, אני לא יכול להגיד שאין דברים שמתחילים לעניין אותי. אבל יש דיפרנציאציה גם במה שקורה בשוק".

דיסקונט ברוקראז' דווקא רואה הזדמנויות

בתוך כך ישי ששון, רו"ח ואנליסט בכיר בדיסקונט ברוקראז' השיק אתמול סקירה של 4 סדרות אג"ח של חברת הנדל"ן דה־לסר, שבה כתב כי "המהלכים האחרונים שביצעה החברה, יוצרים תזרים חזק שיאפשר לה לפרוע את התחייבויותיה ב־3 השנים הקרובות, מבלי להיות תלויה בשוק ההון הישראלי. בדיסקונט ברוקראז' מציינים כי המסקנה העולה לגבי דה־לסר, כמו גם לגבי ספנסר שאותה התחילו לסקר לפני כחודשיים, כי קיימת שונות משמעותית בין חברות ה־BVI (שמאוגדות באיי הבתולה – ח"ש), וכי לא כולן נדרשות לפנות לשוק ההון המקומי כדי להשיב את חובותיהם. במצב הנוכחי, שבו נרשמה עלייה משמעותית בתשואות, נוצרו לא פעם הזדמנויות מעניינות כאשר דה־לסר וספנסר מהוות דוגמה מובהקת לכך".

"החברות מאיי הבתולה הן לא אמיתיות"

גופים מוסדיים המחזיקים באג"ח של אולייר הביעו תחושות אמביוולנטיות בכל הקשור לפארסה סביב הכסף שמשך הבעלים "בשוגג" מהחברה, שאותו החזיר כלאחר יד לאחר שהעניין התברר "במהלך הכנת הדו"חות הכספיים". מצד אחד הם ניסו לשדר עסקים כרגיל ואמרו ש"רוב האחזקה שלנו היא בסדרה עם הבטוחות. אלו סכומים זניחים ביחס לתיק שלנו", ואחרים שאלו את "כלכליסט": "פניתם לרפי ליפא? זו חברת דגל שלו, ההתנהלות שלו מאוד מאכזבת", אמירה שמשמשת סוג של תירוץ לכך שהשקיעו באג"ח הללו מלכתחילה.

רק כשנלחצו לפינה, נאלצו המוסדיים להודות כי "זה באמת אירוע חמור. קבענו שיחה עם סמנכ"ל הכספים, ברור שיש כאן אירוע משמעותי וברור שהציפייה שלנו מהם היא לחזק את מערכות הבקרה וניהול הסיכונים ולהבין מה הם מתכוונים לעשות עכשו כדי למנוע מאירועים כאלו לקרות שוב". אותם מוסדיים, שיודעים להילחם יפה בחברות בעלות פרופיל גבוה כמו פז ובזק, פתאום מסתתרים ומורידים את הראש כשמדובר בחברות נדל"ן אמריקאיות שהתאגדו באיי הבתולה עם התנהלות תאגידית שמלכתחילה סומנה כמפוקפקת.

אלא שאחד הגופים המוסדיים אמר ל"כלכליסט" את מה שרבים אחרים ממלמלים בשקט: "הרי כולם יודעים שאלו לא חברות אמיתיות כמו פז, שאפשר לעשות שם רעש. אלו לא חברות אמיתיות, אין שם ממשל תאגידי". האמירה הזו חושפת את עומק הבעיה הטמונה בכניסת חברות הנדל"ן האמריקאיות שהתאגדו באיי הבתולה לשוק ההון הישראלי. מלכתחילה המוסדיים הישראליים הבינו שיש כאן עסק עם חברות שאין להם אבא ואמא, שבעת משבר הכלים המשפטיים שבידי בעלי החוב מוגבלים עד לא קיימים, להבדיל מאירועים כמו בחברות ישראליות דוגמת אי.די.בי וכלכלית ירושלים, וההשקעה בהן היא סוג של הימור. תשואה גבוהה יחסית לאג"ח של חברות הנדל"ן המקומיות ואופטימיות שהכל יהיה בסדר, ומקסימום לא. בכל זאת, הריבית נמוכה, הציבור מחפש תשואות ומזרים כסף לקרנות אג"ח והתחרות בין הגופים על הביצועים קצרי הטווח מטורפת. אלא שכעת, נראה שהסיכון מתממש, האג"ח חוטפות וציבור המשקיעים בעיקר בקרנות הנאמנות שמשם הגיע רוב הכסף – יוצא נפסד.

תגובה אחת לכתיבת תגובה