צילום: איי פי

צילום: איי פי

יו"ר הפד הצליח לבלבל את השוק: הגרף המבהיל שמפיל את וול סטריט

בעוד המשקיעים חיפשו את ההסברים לירידות החדות בוול סטריט במניות, הרי שההסבר לכך טמון דווקא בשוק האג"ח. לראשונה מאז 2007 עקום תשואות האג"ח הממשלתיות התהפך, נתון שהיסטורית מנבא האטה בטווח של עד שנתיים

שוקי המניות בארצות הברית צנחו ביום שלישי האחרון בחדות, והפעם, באופן מפתיע, לא בגלל הציוצים של נשיא ארה"ב דונלד טראמפ. מדד נאסד"ק איבד 3.8% משוויו, S&P 500 נחלש ב־3.2% ואילו דאו ג'ונס נחתך ב־3.1%. אף שהשוק עדיין לא נכנס לטריטוריה אדומה מתחילת השנה, הרי שברבעון האחרון נאסד"ק נפל ב־11.5%, דאו ג'ונס השיל 3.6% ואילו S&P 500 ירד ב־6.8% מתחילת הרבעון. בעוד המשקיעים חיפשו את ההסברים לירידות החדות והמפתיעות בוול סטריט במניות, הרי שההסבר טמון דווקא בשוק האג"ח.

קראו עוד בכלכליסט

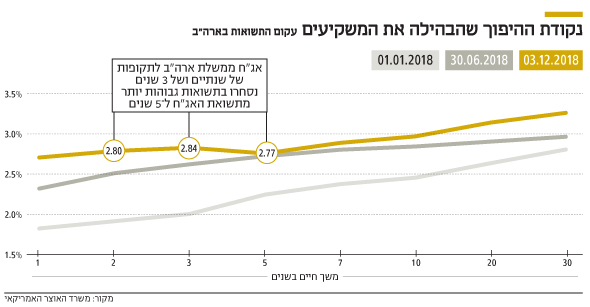

באופן רגיל, ככל שמשך החיים (מח"מ) של אג"ח ארוך יותר הוא צריך לתת פיצוי גבוה יותר על ערך הזמן והאי־ודאות שהוא מגלם. כלומר, התשואות על האג"ח הארוכות אמורות להיות גבוהות יותר מהתשואות על האג"ח הקצרות אלא שביום שלישי התרחשה תופעה מפתיעה. שיפוע עקום התשואות האמריקאי, שעד כה הציג עלייה מתונה ועקבית לאורכו, התהפך לראשונה מאז 2007. עקום זה נחשב למנבא של האטה שתגיע בטווח של חצי שנה עד שנתיים.

וכך, באופן אבסורדי, אג"ח ממשלת ארה"ב לתקופות של שנתיים ושל שלוש שנים נסחרו בתשואות של 2.8% ושל 2.83% בהתאמה, ואילו תשואת האג"ח ל־5 שנים ירדה ל־2.77% בלבד. אף משקיע בר דעת לא יסכים לרכוש אג"ח ל־5 שנים בתשואה נמוכה מאג"ח לשנתיים או שלוש אם הוא לא צופה שהריבית תרד וכך הוא ירשום רווחי הון. המשמעות של המהפך הזה היא שהמשקיעים צופים כי ג'רום פאוול, יו"ר הבנק הפדרלי בארה"ב אמנם יעלה את הריבית החודש ב־0.25%, עלייה רביעית השנה, אך במהלך 2019 הם צופים כי לא יהיו כלל העלאות ריבית וב־2020 השוק אף מתמחר ירידה אפשרית בריבית, תולדה של האטה או מיתון אפשרי בארה"ב.

הרפיסות של יו"ר הפד

השאלה הגדולה היא מדוע השוק נכנס לפאניקה כזו ודווקא בתקופה של מגמת ריבית עולה בארה"ב עם רוח גבית של כלכלה חזקה וצמיחה מואצת שמתחילה לייצר לחצים אינפלציונים, הוא צופה שינוי כיוון והורדת ריבית. יש לכך שתי אפשרויות. הראשונה בהן פחות מתבססת על פרמטרים כלכליים אלא יותר על הנחת רפיסות מצידו של יו"ר הפד. בשבוע שעבר הפתיע פאואל וציין כי הוא מאמין שהפד קרוב מאד לריבית ניטרלית – כזו שמסיימת את גל העלאות – זאת בזמן שהשוק העריך שריבית ניטרלית של 3%. לכלכלנים לא ברורה כל כך ההתבטאות הזו של פאואל ומה היא מנסה לשדר, אחרי שבעבר הציג מתווה ברור להעלאת ריבית גם לתוך 2019 עם צפי לשלוש העלאות ריבית נוספות.

בעוד חלק מהמשקיעים הניחו שמדובר בהתקפלות של פאואל למול החיצים שהפנה לעברו טראמפ, שלא אוהב את מה שהעלאת הריבית עושה לשוקי ההון (ירידה במחירי המניות), והבהיר שהוא לא רואה סיבה שהריבית תישאר נמוכה, אחרים פירשו את האמירה המעורפלת של פאוול בכך שהוא מזהה האטה בצמיחה ולכן מאט את קצב העלאת הריבית. אך שכפי שאמר אתמול יניב חברון, האסטרטג הראשי של בית ההשקעות אלומות, אם פאואל היה מזהה משבר פיננסי או מיתון בפתח הוא לא היה ממשיך לעבר הריבית הניטרלית אלא אותה כבר כעת, זאת כדי לעודד השקעה ואת הצריכה הפרטית שתמנע משבר בהתהוות ולכן ספק אם הפד צופה כזה משבר.

האפשרות השנייה היא שהמשקיעים לא מתייחסים להתבטאות של פאואל אלא פשוט מסתכלים על הפרמטרים הכלכליים – מינוף משקי הבית האמריקאים נמצא בעלייה וטראמפ מוביל רפורמת מס שצפויה להעלות את הגירעון, והחשש הוא שעליית הריבית בארה"ב עלולה להקשות על יכולת ההחזר של חובות אלה. לצד אלו, ישנם חששות מפגיעה בצמיחה בעקבות מלחמת הסחר עם סין. לפי חברון, דווקא העלאת ריבית בדצמבר, כמתוכנן, שתלווה באיתותים והדלפות חיוביות מהמו"מ עם הסינים, יכולה להפוך את המגמה.

הצמיחה בדרך להאטה

גילעד אלטשולר, מבעלי בית ההשקעות אלטשולר שחם דווקא משוכנע שקצב הצמיחה האמריקאי בדרך להאטה. "השוק מצפה שהצמיחה תעצר ובשלב מסויים נראה את הריבית חוזרת לתוואי של ירידה במהלך השנה וחצי הקרובות. השוק לא צופה שזה יקרה עכשו, אבל בהחלט בעוד שנה, ולכן תהיה עצירה בהעלאות הריבית של הפד. אני חושב שזה די ברור שתהליך העלאת הריבית בארה"ב קרוב למיצוי ויש מצב שהריבית לא תעלה בדצמבר ואפילו לא ב־2019" אמר אתמול ל"כלכליסט".

חרף זאת, אלטשולר לא חושב שארה"ב נמצאת בדרך למיתון. "אלו אינן חדשות של משבר, זה לא אפס או 1. השוק פשוט צופה שהכלכלה האמריקאית תצמח ב־1.5% בשנה במקום לצמוח 2% בשנה, ויש כאן איזה שיווי משקל בשוק בין המשקיעים שצופים שהכלכלה תמשיך לצמוח לאלה שלא. אין אבל ספק שההתנהגות של טראמפ לוחצת להורדת ריבית והשוק בהחלט מושפע מזה".

ישראל פועלת במנותק

ישראל כרגיל בשנים האחרונות פועלת במנותק מהשוק האמריקאי כסוג של פלנטה נפרדת. עקום הריבית הישראלי דווקא משדר כלכלה מקומית חזקה - ולפיו הצמיחה תימשך והאינפלציה תרים את ראשה, ולכן להעלאת הריבית לראשונה מזה שנים שהתרחשה בחודש שעבר בישראל יצטרפו העלאות ריבית נוספות. תשואות אג"ח ממשלת ישראל ל־30 שנה עומדות על 3.5% בהשוואה למקבילה האמריקאית שירדה מתחת ל־3.2% ושיפוע העקום המקומי בטווח של שנה עד 10 שנים נושק לרמה של 2% – פי 10 מהעקום האמריקאי. וכך, בעוד המשקיעים האמריקאים מתמחרים – לפי שוק האג"ח – מיתון צפוי או לכל הפחות האטה, בישראל הכלכלה, כפי שמשתקפת בעקום האג"ח, נראית ורודה מתמיד.

25 תגובות לכתיבת תגובה