צילום: שאטרסטוק

צילום: שאטרסטוק

עובדים בסטארט-אפ? איפה תקבלו את חבילת האופציות הטובה ביותר

אחד מהחלומות של עובדים בסטארט-אפ הוא האקזיט - הרגע שבו האופציות שקיבלו בחברה יבשילו לכדי מזומנים. חברת אתוסיה בדקה כמה אופציות מחלקות 80 חברות בענף, ומה ההבדלים בין חבילות האופציות של מנהלים, עובדים בדרג ביניים ועובדים זוטרים. התוצאות לפניכם

אחת הסיבות המרכזיות לבחירה של עובדים ללכת לחברת סטארט-אפ היא האופציות. החלום של כל עובד בחברת סטארט-אפ הוא האקזיט - הרגע שבו האופציות שקיבל בחברה יבשילו לכדי מזומנים.

קראו עוד בכלכליסט

אופציות הן ניירות ערך המקנים זכות לרכוש מניות במועד או מועדים בעתיד תמורת סכום שנקבע מראש, שהוא מחיר המימוש. מתן אופציות הוא כלי של חברות לרתימה ולשימור העובדים, משום שהעובדים נדרשים להמשיך ולעבוד עד למועד המימוש (exercise date) .

לאחרונה הוציאה רשות המסים עדכון שנגע לחלק קטן מעובדי ההייטק וקבע מס גבוה לעובדים שהאופציות שלהם פוקעות רק במקרה של אקזיט. מרבית העובדים בתעשייה זו מקבלים אופציות שפוקעות על פי אבני דרך של זמן, ולכן התקנה אינה רלוונטית למרבית העובדים.

בחברת ההשמה אתוסיה בדקו בקרב 80 חברות הייטק שונות מהו שיעור האופציות שמחלקות חברות ההייטק בישראל, בחלוקה לפי תחומי עיסוק, השלב בחייה של החברה ודרגת העובדים.

לדברי אייל סולומון, מנכ"ל אתוסיה, "ברגע שמסבירים לעובדים מה המשמעות הכמותית של האופציות שקיבלו, לא פעם זה מנפץ להם את חלום ההתעשרות, מה גם שכל מקבלי האופציות עתידים לעבור דילול לאורך חיי הסטארט-אפ. כך שאם מפתחים, למשל, מקבלים בתחילת דרכה של החברה אופציות בהיקף לא משמעותי, הרי שבסוף התהליך ערכן יהיה זניח ממש. ומאחר שהסטארט-אפים 'מוכרים' את האופציות כתחליף לשכר משמעותי יותר – ברור מדוע הם מעדיפים לעמעם את נושא השווי שלהן".

על פי הנתונים, ההבדלים בין החברות בכל הנוגע לכללים המקובלים לחלוקת אופציות, קטנים מאוד. "אנחנו מאמינים שהמעורבות הרבה של גורמים חיצוניים לחברות, כמו עורכי דין, רואי חשבון, או מייסדים מוכרים של הסטארט-אפ, תורמת גם היא לאחידות. עם זאת, בקרב חברות מהפכניות יותר, שחולמות לשבש את השוק שבו הן פועלות - החזון גרנדיוזי יותר, וכך גם השווי שהן מעריכות", אומר סולומון.

| |||

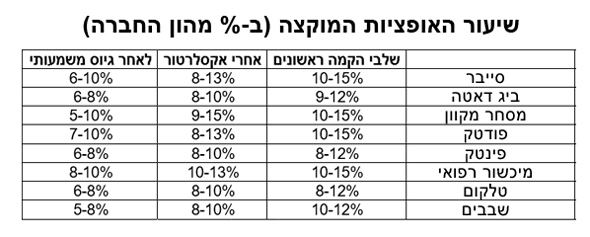

מסתבר שחברות הסייבר הישראליות הן הנדיבות ביותר כאשר מגיעים לחלוקת האופציות לעובדים. על פי הנתונים במחקר שנעשה בקרב 80 חברות הייטק מקומיות עולה שבשלבים המוקדמים לחיי הסטארט-אפ, ה-Option Pool (סך כל כמות האופציות שנותנת החברה) עומד על בין 8%-15% אופציות. חברות הסייבר נמצאות בקצה העליון של החלוקה והן מציעות כ-10%-15% אופציות. בתחתית נמצאות חברות התקשורת, שנותנות כ-8% לעובדיהן. בסקר נבדקו גם חברות מתחום הפודטק, מכשור רפואי, פינטק, שבבים, מסחר אלקטרוני וביג דאטה, שנותנות בממוצע 10% לעובדיהן.

בשלבים מתקדמים יותר של החברות יורדת כמות האופציות המוענקות לעובדים וחברות ההייטק נותנות בערך 5%-6% ברף הנמוך ועד 10% ברף הגבוה.

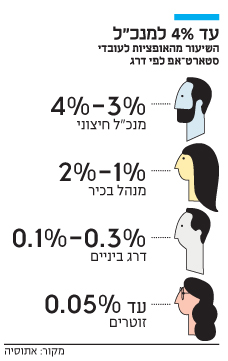

סולומון מסביר "ההבדלים בגודל הפול קשורים לרמת השמרנות ולרמת הסיכון שגלום בסוג המוצר והשוק, כגון גודל השוק הפוטנציאלי של המוצר הספציפי, הייחודיות בשוק הרלוונטי לו, כמות המשאבים ואורך הזמן הצפוי לפיתוח ולשיווק המוצר. לדוגמה, זמן ההגעה לשוק של מוצר תוכנה בתחום הדאטה או הסייבר, קצר משמעותית מזה של מוצרים המשלבים תחומי הנדסה רבים במוצר אחד כגון מכשור רפואי".גם בחלוקה על פי דרגים אין שוני רב בין התעשיות השונות. רון שטרן, סמנכ"ל באתוסיה, מסביר כי במקרים חריגים מאוד, מנכ"ל חיצוני יקבל כ-3% עד 4% מהאופציות, מאחר ששיעור של 5% ומעלה כבר מקנה לו זכויות חלקיות של בעל שליטה בחברה. המנהלים הבכירים, הכפופים ישירות למנכ"ל, מקבלים לרוב 2%-1% מהאופציות, ואילו עובדים מנוסים ועובדי דרג הביניים יקבלו 0.1%-0.3%. עובדים זוטרים יותר יכולים לקבל עד 0.05% .

לפי ממצאי הסקר שערכה אתוסיה, שיעורי האופציות שמקבלים העובדים השונים לפי דרגתם דומים גם בענפים שונים, עם הבדלים קטנים. כך למשל, בסייבר, מנהלים בכירים יקבלו 1.5%-1% מהאופציות, ועובדי דרג הביניים - 0.2% עד 0.4%. בחברות מיכשור רפואי השיעור מעט נדיב יותר - עד 2.5% למנהלים בכירים, ועד 0.5% לדרג הביניים.

"היקף האופציות שעובדים מקבלים תלוי כמובן בעוד כמה גורמים - בשלב שבו הם מגיעים לחברה, בתפקיד שלהם, בשאלה עד כמה הם בכירים, וכמובן, בתקופת ההעסקה בחברה", אומר סולומון. "כל אלה משפיעים לא רק על שיעור האופציות, אלא גם על הסיכוי להגיע למימוש שלהן, ולראות מכך רווח משמעותי".

באתוסיה מוסיפים כי במקרים מסוימים, גובה האופציות המוצעות לעובדים לא נקבע לפי הדרג שלהם בארגון, אלא לפי רמת ואיכות הידע והניסיון שלהם, כאשר עובדים שמביאים לארגון ערך מוסף משמעותי, יקבלו הצעה גבוהה יותר.

חשוב גם להבין מה המעסיקים מציעים בהסכם האופציות מבחינת זמן ההבשלה (Vesting) של האופציות, מועד תחילת קבלת האופציות (Cliff) וכן מה מועד פקיעת האופציות, במידה ועובדים מסיימים את תפקידם בחברה.

"אם קיבלתם מהמעסיק תקופת Cliff של שנה, ותקופת Vesting של עד ארבע שנים, אתם בהחלט נמצאים במקום טוב", אומר שטרן. "תקופה ארוכה יותר כבר אינה מקובלת בשוק. מקובל מאוד לקבוע לאופציות תוכנית הבשלה הדרגתית, שבה ניתן לממש כעבור כל תקופה, רק חלק מסוים מהאופציות".

כמו כן, באתוסיה מציינים כי חשוב להבין כמה זמן העובדים יכולים להחזיק או לממש את האופציות שלהם, במידה והם מסיימים את תפקידם בחברה. מרבית החברות יאשרו רק 90 ימי "חסד", כדי לממש את האופציות לאחר סיום העסקה. כמובן שכדאי לעובדים לממש את האופציות, אם ניתן, רק במידה והשווי הנוכחי של האופציה גבוה מהשווי שנקבע במועד שהוענקה.

שטרן מוסיף, כי "מועד פקיעת האופציות נתפס בעיני עובדים רבים כלא הוגן, שכן על פניו עובדים מרגישים שלמרות שהם הסכימו להמיר חלק מהשכר החודשי בתוכנית אופציות עתידית, ולמרות שהם תרמו מניסיונם לפיתוח ולהצלחת המוצר, תוכנית האופציות תכפה על העובדים לממש או לוותר על זכויותיהם באופציות, בזמן קצר לאחר סיום העסקתם בחברה. לכן, מומלץ לנהל משא ומתן עם המעסיק גם בנושא מועד הפקיעה של תוכנית האופציות".

אשר לשווי האופציות, שטרן מסביר כי "חברות רבות שמגיעות לשלבי השקעת הון ראשונית משמעותית, מבצעות אתחול לגודל פול האופציות שהוקצה בתחילת הדרך. יש לכך סיבות רבות - שינוי מהותי בסדרי הגודל של ההון שמושקע בחברה, משקיעים שמתחלפים, גדילה משמעותית בכוח האדם ושיערוך שווי של החברה שמשתנה. כל אלה יכולים לשנות את החלוקה הפנימית של האופציות בין המעורבים במיזם, אבל לרוב גודל הפול לא יחרוג מ-15%".

32 תגובות לכתיבת תגובה