צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

הדרך לכלל ביטוח תחייב את אלשטיין להעלים את נכסים ובניין

אדוארדו אלשטיין מתכנן למכור את כלל ביטוח מאי.די.בי פתוח לדסק"ש בעסקת בעלי עניין - אבל האחרונה לא יכולה לקבל היתר שליטה בגלל התחייבויות של יותר מ־6 מיליארד שקל. עסקה זו תתאפשר רק אם דסק"ש תמכור את השליטה בנכסים ובניין. המהלך יקל על אלשטיין לבצע את העסקה בדרך שתבוא על חשבון מניות המיעוט שיאלצו לקנות את כלל ביטוח במחיר גבוה משווייה בבורסה, ולמכור בלחץ את נכסים ובניין

בשבוע שעבר הודיעה אי.די.בי פתוח על ההסכמות שאליהן היא הגיעה עם הממונה על רשות שוק ההון, ביטוח וחיסכון בנוגע לכלל ביטוח. הסכמות אלו מהוות שלב נוסף בסאגה המתמשכת זה יותר מחמש שנים שבהן כלל ביטוח מנוהלת בידי נאמן. מההודעה של אי.די.בי פתוח ניתן להבין שאדוארדו אלשטיין מתכוון לשמור על השליטה בכלל ביטוח.

קראו עוד בכלכליסט

מכיוון שהוא לא יכול לקבל אישור שליטה לכלל ביטוח דרך אי.די.בי פתוח בגלל ההון העצמי הנמוך שלה, אם לא יקבל הצעה חיצונית במחיר שלא יוכל לסרב לו, אז אלשטיין ינסה לקבל היתר שליטה לכלל ביטוח דווקא באמצעות דסק"ש, חברה־אחות של אי.די.בי פתוח, ולמכור את מניות כלל ביטוח בעסקת בעלי עניין מאי.די.בי פתוח לידי דסק"ש. אך מה שההודעה של אי.די.בי פתוח לבורסה לא מספרת זה שדסק"ש, כתאגיד ריאלי שהיקף חובותיו במאוחד גבוה בהרבה מ־6 מיליארד שקל, לא יכולה לקבל היתר שליטה בכלל ביטוח בגלל חוק הריכוזיות.

כדי שדסק"ש תעמוד בתנאי חוק הריכוזיות לקבלת שליטה בכלל ביטוח, עליה למכור את מרבית האחזקה בנכסים ובניין כך שתפסיק לשלוט בחברה זו, או לחלופין, למכור את עיקר הפעילות של נכסים ובניין לצדדים שלישיים, כלומר, שנכסים ובניין תאבד שליטה בגב־ים ותמכור נכסים נוספים. במילים אחרות, הכוונה של אלשטיין להעביר את כלל ביטוח לדסק"ש דורשת ממנו לבצע מימוש מהיר יחסית של האחזקה בנכסים ובניין.

סאגת השליטה בכלל ביטוח

הסאגה של אובדן היתר השליטה של אי.די.בי פתוח בכלל ביטוח החלה בשלהי התקופה שבה נוחי דנקנר עדיין שלט בה. באוגוסט 2013 מינה הממונה על רשות שוק ההון, ביטוח וחיסכון באותה תקופה, עודד שריג, את משה טרי כנאמן של מניות כלל ביטוח שהוחזקו על ידי אי.די.בי פתוח, כדי למנוע השפעה של ההידרדרות של אי.די.בי אחזקות, החברה־האם של אי.די.בי פתוח באותו זמן, על כלל ביטוח. לאחר העברת השליטה באי.די.בי פתוח לידי אלשטין ומוטי בן־משה השניים לא קיבלו היתר שליטה לכלל ביטוח, בעיקר בגלל ההון העצמי הנמוך של אי.די.בי פתוח. המצב לא השתנה כאשר אלשטיין רכש את חלקו של בן־משה בקבוצה. דורית סלינגר, שהחליפה בתפקיד את שריג, דרשה מאי.די.בי פתוח למכור בהדרגה את מניות כלל ביטוח שהיא מחזיקה.

לאחר מאבק משפטי שניהל אלשטיין, שעיכב את המכירה, הגיע אלשטיין לפתרון של לאכול את העוגה ולהשאיר אותה שלמה – אי.די.בי פתוח תמכור חבילות של כלל ביטוח, אך במקביל תבצע עסקאות החלף שלפיהן תתקזז עם הרוכש על הפרשי המחיר שיהיו למניית כלל ביטוח במהלך התקופה של עסקאות ההחלף שבוצעו למשך שנתיים. העסקה הראשונה בוצעה במאי 2017. מאז ביצעה אי.די.בי פתוח עסקאות החלף על 30% ממניות כלל ביטוח, 25% ממניות שהיו בידיה ו־5% נוספים ממניות שנמכרו על ידי בנק הפועלים.

משה ברקת, שהחליף בתפקיד את סלינגר, לא מאפשר לאי.די.בי פתוח להמשיך את הישראבלוף של עסקאות ההחלף. על פי ההסכמות החדשות עם ברקת, אי.די.בי פתוח תמכור 4.5% ממניות כלל ביטוח עד תחילת ינואר 2019. בנוסף, היא תסיים עסקת החלף בנוגע ל־1% ממניות כלל ביטוח. כתוצאה מהמכירה תחזיק אי.די.בי פתוח ב־25.3% ממניות כלל ביטוח באופן ישיר (מתוכן 20.3% יוחזקו באמצעות הנאמן) ויהיו לה עסקאות החלף על 29% נוספים. אי.די.בי פתוח התחייבה גם להימנע מלבצע עסקאות החלף חדשות במניות כלל ביטוח ולהימנע מלחדש את העסקאות הנוכחיות כאשר אלה יסתיימו. כלומר, אי.די.בי פתוח התחייבה להימנע מהמשחק הפיננסי של עסקאות ההחלף לחלוטין, ועתה היא נערכת למשחק פיננסי אחר, העברת מניות כלל ביטוח מידי אי.די.בי פתוח של (100%) אלשטיין, לדסק"ש, שאלשטיין מחזיק ב־77.5% מהמניות שלה.

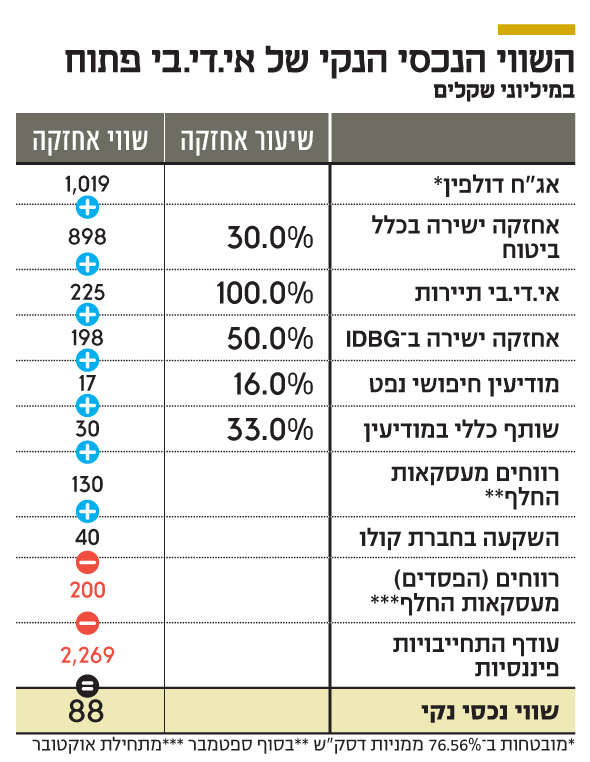

ההון העצמי שמיוחס לבעלים של אי.די.בי פתוח בתום הרבעון השלישי היה 417 מיליון שקל בלבד, ולכן אין לה סיכוי לקבל היתר שליטה בכלל ביטוח. מנגד, ההון העצמי המשויך לבעלי השליטה בדסק"ש הוא 2.63 מיליארד שקל, ולכן אינו מהווה מגבלה מבחינת ההיתר. אבל עדיין נותרו שתי בעיות עיקריות בידי אלשטיין. הראשונה, בעוד שברור למה אי.די.בי פתוח צריכה למכור את מניות כלל ביטוח, ממש לא ברור מדוע דסק"ש צריכה לרכוש, מכל החברות בעולם, דווקא את כלל ביטוח. עסקאות בעלי עניין לעתים קרובות מתבררות ככאלו שפוגעות בבעלי מניות המיעוט, ולא נופתע אם זה יהיה המצב גם במקרה זה. רכישת השליטה בכלל ביטוח על ידי דסק"ש תחייב אישור של רוב בעלי מניות המיעוט לעסקה, ולא בטוח שהם יאשרו אותה. זאת בעיקר אם תג המחיר בעסקה יהיה גבוה מהותית משווי השוק של מניות כלל ביטוח הנמכרות. בנוסף, כאמור, דסק"ש לא עומדת כעת בתנאי חוק הריכוזיות מבחינת היכולת שלה לרכוש שליטה בתאגיד פיננסי גדול.

מגבלת חוק הריכוזיות

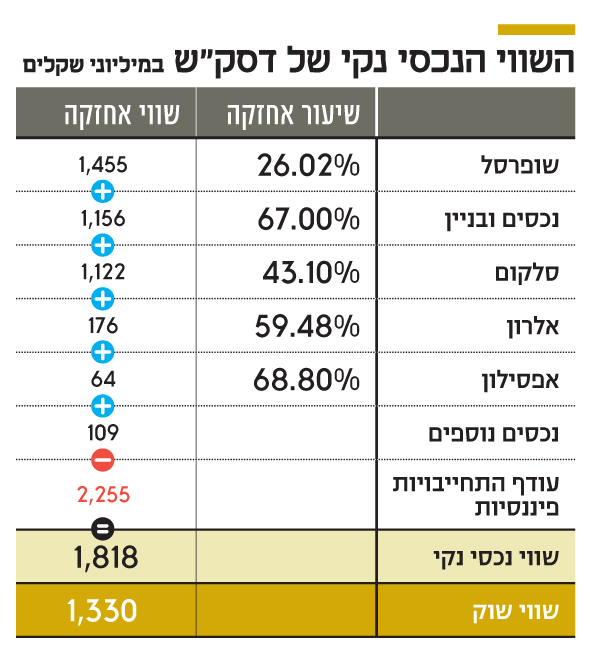

חוק הריכוזיות דורש מחברה עם פעילות ריאלית, שרוצה לרכוש חברה פיננסית גדולה, שהיקף ההכנסות של הפעילות הריאלית יהיה נמוך מ־6 מיליארד שקל בשנה, ושעודף ההתחייבויות הפיננסיות המאוחדות שלה לגורמים ישראליים, יהיה נמוך מ־6 מיליארד שקל. דסק"ש, כחברת אחזקות, מאחדת בדו"חותיה את דו"חות החברות־הבנות שבשליטתה — נכסים ובניין, סלקום ואלרון – זאת לאחר גריעתה מהדו"חות של שופרסל, שדסק"ש מכרה את השליטה בה. כתוצאה מכך המכירות של דסק"ש בינואר־ספטמבר, בדו"ח המאוחד, עמדו על 3.92 מיליארד שקל, נמוכות משמעותית מרף 6 מיליארד השקלים הקבוע בחוק. מנגד, בדו"ח המאוחד, לדסק"ש יש התחייבויות של 17 מיליארד שקל כלפי מחזיקי האג"ח, התחייבויות פיננסיות נוספות של 2.8 מיליארד שקל ומזומנים (במאוחד) של 4.8 מיליארד שקל.

400 מיליון דולר מתוך האשראי שמופיע במאזן המאוחד של דסק"ש הוא הלוואה מגורם זר שנתנה לנכסים ובניין למימון מגדל HSBC, ולכן היא לא נכללת בחישוב ההתחייבויות הפיננסיות. בנוסף, מסוף ספטמבר עודף ההתחייבויות של דסק"ש פחת ב־300 מיליון שקל כתוצאה ממכירת מניות שופרסל שקוזזה בעקבות רכישת מניות נכסים ובניין ואלרון. לכן, מבחינת חוק הריכוזיות האשראי הישראלי נטו של דסק"ש עומד על 13.2 מיליארד שקל, גבוה ב־7.2 מיליארד שקל מהרמה שדורש חוק הריכוזיות, וללא חיתוך ברמת החוב אין לדסק"ש אפשרות לרכוש את כלל ביטוח.

מבחינת חוק הריכוזיות, נכסים ובניין תורמת למאזן המאוחד של דסק"ש עודף התחייבויות של 8.2 מיליארד שקל, סלקום תורמת 2.7 מיליארד שקל, ודסק"ש תורמת עודף התחייבויות של 2.3 מיליארד שקל. אם דסק"ש תמכור ממניות נכסים ובניין כך שהיא תאבד את השליטה בה, דו"חותיה יאחדו רק את דו"חות סלקום ואלרון והיא תוכל לעמוד בתנאים של חוק הריכוזיות. אפשרות מורכבת הרבה יותר היא מכירה של מרבית הפעילות של נכסים ובניין, כולל השליטה בגב־ים, ישפרו ומהדרין, כך שההתחייבויות של נכסים ובניין יצטמצמו בצורה חדה. אפשרות זו מהווה למעשה מכירה של נכסים ובניין בחלקים, במקום מכירה בשוק של 32% לפחות ממניות נכסים ובניין, שתוביל לאיבוד שליטה של דסק"ש בה, או במקום מכירת כל אחזקתה של דסק"ש בנכסים ובניין לצד שלישי. דסק"ש נדרשת לקפל עד סוף 2019 שכבה במבנה האחזקות שלה, ומכירת השליטה בנכסים ובניין תהווה קיפול שכבה. לכן, להערכתנו, אלשטיין ינסה לצוד שתי ציפורים במכה אחת על ידי מכירה של מניות נכסים ובניין. אם אלשטיין רוצה את כלל ביטוח בתוך דסק"ש, הוא צריך את נכסים ובניין מחוץ לדסק"ש. זה לא הולך ביחד.

בעל הבית השתגע

ביום שלישי שעבר, שבו דיווח אלשטיין על כוונתו לבצע את עסקת בעלי העניין, איבדה מניית דסק"ש 7% מערכה. המשקיעים החזיקו בדסק"ש כהשקעה ממונפת על נכסים ובניין, סלקום, שופרסל ואלרון. כעת הם עלולים לקבל אחזקה בכלל ביטוח במחיר שעלול להיות גבוה משווי השוק שלה, וסביר להניח שהם ייאלצו לבצע מכירה מהירה יחסית של מניות נכסים ובניין. הסיבוב הזה מרתיע, בצדק, את בעלי מניות המיעוט בדסק"ש. ביום ראשון שעבר הודיעה דסק"ש על רכישה עצמית של מניות בעד 120 מיליון שקל. סביר שבעת ההודעה, בדסק"ש כבר ידעו מה הצעדים הבאים שלהם. ביום חמישי ביצעה דסק"ש רכישה עצמית של 0.66% מהמניות שלה.

מחיר מניית דסק"ש הנוכחי, 8.75 שקלים, מגלם לה שווי של 1.33 מיליארד שקל. מנגד, שווייה הנכסי הנקי עומד על 1.82 מיליארד שקל. כוונתה של אי.די.בי למכור לדסק"ש את כלל ביטוח בעסקת בעלי עניין מצדיקה דיסקאונט גבוה לדסק"ש, שמקל על החברה לרכוש בזול את מניותיה מהציבור. יישומה של תוכנית הרכישה העצמית הנוכחית יוכל לאפשר לה לבצע הצעת רכש ליתרת מניות דסק"ש בעלות נמוכה יחסית. וכך, ניתן יהיה לעקוף את המשוכה השנייה – אישור בעלי מניות המיעוט – בדרך להעברת כלל ביטוח מאי.די.בי פתוח לדסק"ש. אם תוצע ותתקבל הצעת רכש למניות דסק"ש, היא תישאר חברת אג"ח בלבד. הבונוס הנוסף מבחינת אלשטיין יהיה התקרבות נוספת אל הנכסים שבשליטת דסק"ש. כשברקע הרגשה שאלשטיין מטלטל את הספינה של דסק"ש, ורכישת אותן מניות מתבצעת בזול.

לא רק מניות דסק"ש ספגו מההודעה על האפשרות שהחברה תרכוש את כלל ביטוח. גם מחירי האג"ח הארוכות שלה מסדרה י' ירדו, והתשואה שלהן זינקה ל־10%. זאת, בעיקר, בגלל לחץ שלילי על האג"ח שנבע מאי־הבהירות בנוגע לאסטרטגיה בעתיד והחשש שקופת המזומנים של דסק"ש תשמש לרכישת כלל ביטוח. דסק"ש ניצלה את ירידת המחיר וביצעה רכישות עצמיות מהותיות של האג"ח בהנחה של 15% על ערכן הפארי. במקביל, דסק"ש מנצלת את חששם של בעלי האג"ח של החברה־האחות, ומבצעת רכישות מהותיות של האג"ח הארוכות של אי.די.בי פתוח במחיר שמהווה תספורת למחזיקים של 30%-20% על ערכן ההתחייבותי.

עסקת בעלי העניין השנייה

כדי לצמצם את מבנה השליטה באי.די.בי פתוח לשלוש שכבות, כפי שנדרש עד לסוף 2017, אי.די.בי פתוח מכרה בנובמבר 2017 את מניות דסק"ש שבבעלותה לדולפין אי.אל של אלשטיין בתמורה ל־70 מיליון שקל במזומן ולאג"ח בהיקף של 1.772 מיליארד שקל. אג"ח אלה מובטחות ב־106.78 מיליון מניות דסק"ש שקיבלה במסגרת העסקה יחד עם 9.36 מיליון מניות דסק"ש שהיו בבעלות החברה־האם שלה, דולפין הולנד, עוד קודם לכן.

בעסקה זו העביר אלשטיין את דסק"ש הצידה, לאי.די.בי פתוח כבר אין שליטה בדסק"ש, ולמחזיקי האג"ח של אי.די.בי פתוח אין השפעה על הנעשה בדסק"ש. לפי עסקה זו, דיבידנדים מדסק"ש ישועבדו לטובת בעלי האג"ח של אי.די.בי פתוח. להערכתנו, זו הסיבה שדסק"ש נמנעת מלחלק דיבידנדים והיא תימנע מכך לפחות עד לסוף 2022, אז אי.די.בי פתוח תצטרך לפרוע את הקרן של אג"ח י"ד שאליה משועבד הערך הכלכלי מדסק"ש. גם ב־2022 חלוקת הדיבידנד למחזיקים לא מובטחת, כי בהינתן ששווייה של דסק"ש באותו מועד יהיה גבוה משמעותית מהיקף החוב לאג"ח י"ד, אי.די.בי פתוח תוכל לפרוע את האג"ח באמצעות הנפקת אג"ח חדשה עם בטוחות זהות. בכך אלשטיין שומר על גמישות הפעולה בהר המזומנים של דסק"ש.

מבנה ההסכם מאפשר לדסק"ש שלא להעביר משאבים לאי.די.בי פתוח עד נובמבר 2025. רק אז יצטרך אלשטיין להחליט אם דולפין אי.אל תשלם לאי.די.בי פתוח את האג"ח שהיא הנפיקה עבורה, כולל הריבית הצבורה, או שתבחר שלא לשלם את החוב ואז אי.די.בי פתוח תקבל לידיה את מניות דסק"ש. לאי.די.בי פתוח מינוף גבוה מאוד ומחזיקי האג"ח הארוכות שלה מודאגים ובצדק. הזזת דסק"ש הצידה מקלה על אלשטיין בניהולה ללא "הפרעה" מצדם של מחזיקי האג"ח של אי.די.בי פתוח. לכן עסקת בעלי עניין זו עלולה להתברר בעתיד כטעות קריטית שעשו המחזיקים כשלא התנגדו לעסקה. אם מכירת כלל ביטוח לדסק"ש תתבצע, התמורה צפויה להספיק לכיסוי החוב לסדרות אג"ח י"א וי"ג של אי.די.בי פתוח, להן יש שעבוד על מניות כלל ביטוח. מחזיקי האג"ח הארוכות, ט' וי"ד, ימשיכו להיות תלויים בערך שדסק"ש תיצור בעתיד עבור

אי.די.בי פתוח.

המינוף הגבוה נשאר חרף הזרמות הענק

מאז קבלת השליטה באי.די.בי פתוח אלשטיין הזרים לתוכה 1.63 מיליארד שקל ושילם עוד 670 מיליון שקל לבן־משה ולציבור תמורת מניות אי.די.בי פתוח שהיו בידיהם. חרף הזרמות ענק אלו, השווי הנכסי הנקי הנוכחי של אי.די.בי פתוח עומד על 88 מיליון שקל. שווי זה משתנה במהירות בעיקר כתלות במחיר מניית כלל ביטוח. אם אלשטיין ימחק את מניות דסק"ש מהמסחר תהיה עלייה בשווי בזכות מחיקת הדיסקאונט שבו נסחרת דסק"ש. אך עדיין, לאי.די.בי פתוח שווי נכסי נקי נמוך מאוד ומינוף עצום.

אלשטיין החליט שלא להזרים הון נוסף לאי.די.בי פתוח, ובאמצעות עסקת בעלי העניין הראשונה הוא הצליח להשיג ניהול אפקטיבי של דסק"ש ללא לחץ החוב של אי.די.בי פתוח. כעת אלשטיין מכין את השוק לעסקת בעלי עניין שנייה שבמסגרתה הנכס העיקרי שנותר באי.די.בי פתוח, כלל ביטוח, יועבר לדסק"ש כדי שאלשטיין יוכל לנהל אותו.

וכך, דסק"ש מזגזגת וחוסר הבהירות לגבי העתיד לוחץ למטה על מחיר המניה שלה, ומאפשר לה לבצע רכישה עצמית של מניות ואג"ח בזול. מי שנהנה מכך הוא אלשטיין ומי שמשלם את המחיר זה הציבור, שחושש ליציבותן של שתי חברות האחזקה ומוכר את אחזקות המיעוט בדסק"ש בזול, ואת האג"ח של דסק"ש ואי.די.בי פתוח במחיר שמהווה תספורת של 30%-15% לעומת השווי הפארי שלהן.

אם אלשטיין יצליח להעביר את כלל ביטוח לידי דסק"ש ולקבל אישור שליטה, דסק"ש תהיה תלויה בעיקר בשווי העתידי של כלל ביטוח. בעלי האג"ח של דסק"ש דווקא ייהנו מהגנה שנובעת מדרישות הון עצמי והגבלת מינוף שצפויים להיקבע כתנאי לשמירה על אישור השליטה בכלל ביטוח. מנגד, מחזיקי אג"ח ט' ואג"ח י"ד של אי.די.בי פתוח יצטרכו לקוות שאלשטיין יצליח להציף ערך מהפעילות של דסק"ש, שיאפשר את פירעון החוב כלפיהם.

אי.די.בי אחזקות של דנקנר נפלה בעקבות מינוף יתר. אי.די.בי פתוח של אלשטיין סובלת ממחלה דומה של מינוף גבוה מאוד ושליטה בחברות רבות שמסתמכת על החוב העצום של אי.די.בי פתוח ודסק"ש למחזיקי האג"ח, כמעט ללא הון עצמי בשכבה של אי.די.בי פתוח. עסקת בעלי העניין של הפרדת דסק"ש מאי.די.בי פתוח עוזרת לאלשטיין לשמר את המצב הזה. אם עסקת בעלי העניין של העברת כלל ביטוח מאי.די.בי פתוח לדסק"ש תתבצע, היא תאפשר לאלשטיין לשמור על האחזקה המהותית ביותר שלו, וכנראה גם לנהל אותה אחרי יותר מחמש שנים שחברת הביטוח נוהלה באמצעות נאמן.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה