צילום: יונתן בלום

צילום: יונתן בלום

ראיון כלכליסט

"מי שהגיע ממונף לתקופה הנוכחית פשוט לא יעבור אותה"

ביום הגרוע ביותר בבורסה מאז 2011, הצליחה קרן פימי בראשות דוידי להשלים את הנפקתה של חברת האבטחה G1, האחרונה ב־2018. במהלך השנים פימי רכשה 88 חברות, 57 מהן הכניסו לה יותר מ־5 מיליארד דולר באקזיטים מוצלחים. אלא שאת 2018 סוגרות רבות מהחברות הציבוריות של פימי בתשואה שלילית. "זה לא רלבנטי אם מניה של חברה שלנו ירדה. אני אנצח את השוק", הוא אומר, ומתריע: "יש בבורסה חברות ללא סיכוי להחזיק מעמד. ואם יש עוד מי שקונה חברות אחזקה - שימו לו שעון חול"

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

"הסיכוי ש־2019 תהיה יותר טובה מ־2018 הוא נמוך. עד לאן זה יגיע - אנחנו לא יודעים. בכלל, אנחנו לא יודעים לחזות יותר טוב מאחרים אירועים משמעותיים. אף אחד לא יודע לחזות. התפקיד שלנו הוא להתנהל בכל סוג של שוק, ולא רלבנטי אם מניה כזו או אחרת של החברות שלנו ירדה, כי ההסתכלות היא לטווח ארוך. בסוף התפקיד שלנו הוא לבנות חברות טובות, להשביח אותן - ואז הן יידעו להתמודד". את הדברים האלה אומר ישי דוידי, מייסד ומנכ"ל קרן פימי, קרן ההשקעות הגדולה בישראל, בראיון סוף שנה ל"כלכליסט". בלב סערת הירידות בשווקים דוידי (56) הצליח למצוא פתח, כנראה אחרון, בחלון ההנפקות בבורסת תל אביב, כשהנפיק בשבוע שעבר את חברת השמירה G1. הראיון עמו נערך בצל ירידות חדות בבורסה, שתודלקו על ידי הצלילה בשאר בורסות העולם, ובמהלכו אף הגיעה ההכרזה על בחירות בישראל.

קראו עוד בכלכליסט

"אני לא חושב שהמשבר הנוכחי יגיע לרמות של משבר 2008, שהיה ייחודי בכל הרמות", אומר דוידי. "הבעיה היא שכיום אין כמעט מנועי צמיחה עולמיים. מדברים על אפריקה אבל היא מושחתת, ולא ברור אם היא תוכל לסחוב את העולם כמו הודו וסין בעבר. מערכת היחסים בין ארה"ב לסין לא מייצרת יציבות; השלטון עצמו בארה"ב לא ממש יציב ולא לגמרי ברור איך דברים אמורים להתנהל; כל אמירה מכיוון הממשל כמו שיפטרו את יו"ר הפדרל ריזרב מגבירה את אי־היציבות, וכל זה מתובל במצבים גיאופוליטיים מורכבים. יש מספיק סיבות לשווקים לא להיות רגועים. בטוח שמי שמגיע ממונף לתקופה כזו - פשוט לא עובר אותה. מי שהשיג צמיחה באמצעות מינוף טעה, כי אם הוא שוגה בהערכות הוא נשאר עם המינוף, בלי הצמיחה - ובבעיה. בפימי יודעים כבר כעת לזהות את החברות האלה - ואז לזהות הזדמנות קנייה".

אמרתם הזדמנות קנייה, אמרתם דוידי. מאז ייסד את פימי ב־1996 רכש באמצעות שש קרנות שגייס 88 חברות, כמעט מחציתן הונפקו בבורסה. 57 מתוכן נמכרו באקזיטים מוצלחים שהכניסו לפימי יותר מ־5 מיליארד דולר והניבו תשואות יפות למשקיעיה, כמה עשרות גופים גדולים בארץ ובחו"ל. כיום פימי היא בעלת השליטה, בשותפות או בבעלות מלאה, של 31 חברות, 15 מהן ציבוריות. "התשואה של פימי יוצאת דופן, סביב 25% לשנה בממוצע. עד היום אף משקיע לא עזב אותנו", מתגאה דוידי. מינימום ההשקעה בקרנות שלו עומד על 5 מיליון דולר, "אבל כמעט לא תמצא משקיע ששם פחות מ־10 מיליון דולר. חצי מהמשקיעים שלנו ישראלים - כמעט כל המוסדיים הגדולים וחמשת הבנקים הגדולים, וחצי זרים ומגיעים מארה"ב ומחברות דוגמת אינטל. אבל המשקיעה הכי גדולה זו ההנהלה שבראשותי, וזה יוצא דופן", הוא אומר.

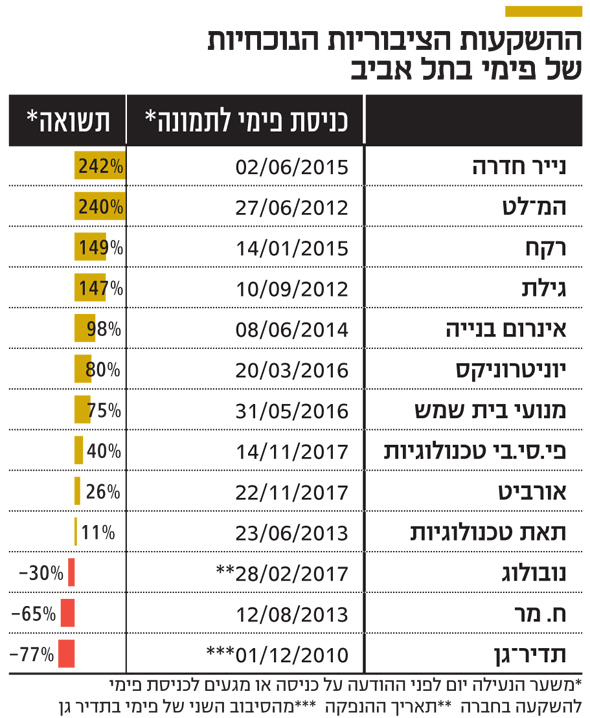

הגרף שדוידי מציג לראווה הוא התשואה המצרפית של החברות הציבוריות של פימי, מעין תעודת סל תיאורטית על השקעותיה. זו עמדה בעשור האחרון על יותר מ־1,200%, משאירה אבק למדד S&P500 שהשיא סביב ה־300% באותה תקופה, שלא לדבר על המדדים המובילים בתל אביב. גם הדירוג היציב של ספקית המידע Preqin שם את פימי במקומות הראשונים בין מקבילותיה בעולם.

מבחינת התשואות ב־2018 של החברות הציבוריות שפימי שולטת בהן עולה תמונה אחרת. רבות מהחברות רשמו תשואה שלילית, חלקן דו־ספרתית, כמו נובולוג, ח.מר, אינרום, תאת טכנולוגיות, רם און וגם תדיר־גן (ראו מסגרת). "השאלה היא לא אם קרן נאמנות יצאה מהחברות, אלא אם החברות עצמן חזקות, עובדות ולאורך זמן. כמכלול, 2018 היתה טובה לחברות הפורטפוליו של פימי. גם אם מניה ירדה או עלתה, זה לא רלבנטי. אם אעמוד בתוכנית ל־2019 - אני אנצח את השוק. בשנה הבאה אנו מתוכננים לצמוח ב־15% ב־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) וב־25% ברווח הנקי, ואם נעמוד בכך, נהיה בסדר גמור. לכן אני פחות מוטרד מהשוויים. אני בודק אם אני מייצר חברות יותר טובות, ואם כן - אתם תראו את התשואות. ברור שיהיו כאלה שיעשו פחות טוב אבל התהליכים האלה לוקחים זמן, ולא קורים בתוך רבעון או שניים".

"במינופים גבוהים הגמישות צונחת"

לדברי דוידי, פימי מגיעה לאי-הוודאות בשווקים במצב טוב בהרבה ממתחרותיה, בזכות המינוף הנמוך. "אנו משקיעים 250-200 מיליון דולר בשנה בחברות, ללא מינוף. החוב ל־EBITDA של פימי הוא 0.8 בלבד, ולפי תוכנית העבודה, בשנה הבאה היחס יירד. פימי מתחרה בשוק של כ-5 טריליון דולר, ומשקיע בעולם בוחר בפימי לא בגלל שזו קרן של יהודים ישראלים, אלא משום שהוא חושב שאצלנו הוא יעשה תשואות טובות. המינוף בעולם של קרנות הפרייביט אקוויטי הוא בערך חוב ל־EBITDA של 5.5-5. בדרך כלל קרן כזו קונה חברה במינוף של 60%-50%; הממוצע שלנו על פני 22 שנות פעילות הוא קנייה ב־7% מינוף".

הרתיעה ממינוף יתר מובנת, אבל היא לא שמרנית מדי?

"אם השמרנות הזו היתה מייצרת תשואות פחות טובות, ייתכן, אך מאחר שהסיכון נמוך משמעותית והתשואות עדיין מהטובות בעולם - היא טובה לנו. במינופים גבוהים הגמישות צונחת, והרי אנו זקוקים לה כדי להשביח חברות. בזכות המינוף הנמוך אנו יכולים להתמודד עם מצבי משבר הרבה יותר טוב מאחרים, ממונפים. מנכ"ל סיטי־בנק צ'רלס פרינס אמר באמצע משבר 2008 שהם 'ימשיכו לרקוד כל עוד המוזיקה מושמעת'. בפימי בכלל לא מגיעים לאולם הריקודים הזה - אלא הולכים לשחק כדורסל. אני לא רוצה להתנהג כמו כולם ולמנף כמו כולם, כי אז היכולת שלי לשנות את החברות תיפגע".

טבע, למשל, לקחה על עצמה חוב ענק.

"הבעיה הגדולה היא שהם עומדים לעבוד כל השנים בשביל לשרת את החוב, הם יהיו עבדים לחוב. ומפה צריך לשאול איפה האסטרטגיה, הצמיחה, היצירתיות והחדשנות. אולי בארון המוצרים החדשים שלה יצמח משהו שיעזור לשרת את החוב, הלוואי".

והמינוף בחברות האחזקה, שאת מקומן תופסות הקרנות?

"המודל של חברות אחזקה לא עובד, ולכן היום אין כמעט חברות כאלה בעולם - כי לא הושג מתאם בין החברה למטה לבין האג'נדה של החברה למעלה, ובדרך נוצרו שכבות של כסף מבוזבז. הרי האג'נדה של המשקיע במעלה הפירמידה לא זהה לזו של המשקיע בתחתית. גם חלק מחברות האחזקה נבנו בחטא - מינוף גבוה לאורך כל הדרך, והשתלטות על משהו גדול למעלה בעזרת כסף קטן. איזה ערך יש מלמעלה למטה? אין. ואם יש עוד מי שקונה חברות אחזקה - שימו לו שעון חול. המודל של לבוא ולמנף עסקה ומתחת לזה יש נכס ריאלי - שכל הסטייט אוף מיינד הוא 'איך אני מאכיל את המינוף הזה' - הוא בעייתי. ואם נכנסים לאי־ודאות בסביבת ריבית שאינה אפס - גמרנו. לכן אם מישהו יעשה אנליזה על חברות מסוימות בבורסה, הוא יזהה כאלה שאין להן סיכוי להחזיק מעמד. אולי הן לא יודעות את זה עכשיו, אך זה יקרה. ומי קונה חברות ריאליות היום? או שחברות קונות חברות כדי לצמוח, כמה מקרים חריגים של אנשים פרטיים עשירים, ובעיקר קרנות. אין כמעט יום שבו המילה 'קרן' לא הופיעה בעיתון בחמש השנים האחרונות, כי ככה זה עובד היום. אגב, פימי עם האחזקות שלה היתה אמורה להיסחר סביב 30-27 מיליארד שקל, והיתה בפער גדול אחת הגדולות במשק".

ההנפקה של חברת האבטחה G1 נערכה ביום הגרוע ביותר שידעה הבורסה מאז 2011. כמעט כל אחד אחר היה מבטל, אבל דוידי ידע שהמוסדיים לא ינטשו אותו. כולם רוצים לשים את הכסף אצלו בקרן. ואכן, הגופים הכי גדולים לא נרתעו מכך שהוא מוכר את G1 שנתיים מאז שרכש - והפכו לבעלי עניין.

הלכתם להנפקת G1 בתקופה סוערת, נאלצתם להפחית ב־10% את המחיר ובשלב הציבורי כמעט לא זכיתם לביקושים. למה החלטתם למכור חלק מהאחזקה אחרי זמן קצר?

"יכולנו להגיד שאם נעצרה המוזיקה גם אנחנו ניעצר, שכולם בדיכאון ולא רוצים להשקיע, אבל דווקא עכשיו רצינו לעשות תהליכים אחרים. קל להגיד שהשוק לא טוב ונחכה על הגדר, אבל אנו מאמינים בחברה, יש לה מנועי צמיחה. ההנפקה מאפשרת ליצור מוטיבציה אצל המנהלים באמצעות מתן אופציות בחברה ציבורית, ובעתיד ניתן יכול להשתמש במניה גם לצורך רכישות ומיזוגים. כשקיבלנו את ההחלטה, האמנו שזה נכון גם למשקיעים. התחלנו בשווי של 500 מיליון שקל וההנפקה היתה ב־450 מיליון שקל, ואני מאמין שבתוך שנתיים אנשים יהיו ברווחים יפים מההנפקה. רוב החברות שהגיעו השנה לבורסה, כמו זאפ, אייס או פרשמרקט, ובתקופות יותר טובות מהיום - התרסקו".

ב־G1 בוצעה שיטת "הנפקה לא־אחידה", שבה רק אחרי שנאספו די הזמנות מבוצעת ההנפקה. מדוע נבחר מבנה כזה?

"הנפקנו במבנה שיש בארה"ב, יש רוד שואו, אנחנו בוחרים את המשקיעים ויכולים לבחור כאלה שישקלו לטווח ארוך ולא ימהרו למכור. זה מעין מאטצ'ינג בין חברה למשקיעים שלה. התהליך גם נותן עדיפות למוסדיים, ולא נקבע רק לפי המחיר, כמו במכרז פתוח. עשינו זאת בארה"ב ואני מעריך שגם בארץ יעשו את זה".

דוידי מספר כי יותר מ־90% מהעסקאות של פימי נעשו במו"מ בלעדי, ללא מכרז. כקרן גדולה עם קבלות, פימי מרשה לעצמה לדרוש לא מעט. "תעצרו את המכרז, או שאנו לא באים ולא משתתפים", הוא משפט מפתח שהושמע לא אחת - וגם עבד. "כך היה ברכישת G1 מ־G4S, אחת מחברות האבטחה הגדולות בעולם, וגם השנה ברכישת Aitech, שמייצרת מחשבים מותאמים לתעשיית החלל. אמרנו, 'אתם רוצים לעשות מו"מ - נהלו אותו קודם איתנו בבלעדיות'. הם הסכימו לעצור ולשבת רק איתנו. בסוף אנשים אוהבים לעשות עם פימי עסקים. הם יודעים שייקחו אותם ברצינות, ויתייחסו לעובדי החברה הנמכרת בכבוד".

דוידי מספר שבפימי לעתים עוקבים אחרי חברות שנים ארוכות עד שמבשילה הרכישה. "גם 9-8 שנים של פגישות עד שמגיע הטיימינג הנכון", הוא אומר. "עם נייר חדרה, למשל, קיימנו פגישות עוד בימים שנוחי דנקנר שלט בחברה. אנו יושבים על מאגר של כ־300 חברות כל הזמן, גם כאלה שלא יניבו עסקאות".

עדיין מתרחק מנדל"ן ופיננסים

פימי משקיעה בחברות במגוון תחומים ותעשיות, בהם לוגיסטיקה, אווירונאוטיקה, פלסטיקה, אלקטרוניקה וחקלאות. "כך מקטינים סיכון. למגזר אחד יכול לקרות תרחיש שלילי, כמו שוק התעופה שנחרב אחרי מתקפת 11 בספטמבר. לכן אנחנו בכל החזיתות - לואוטק, מידטק והייטק, ומשקיעים בכולן במו"פ ובחדשנות. למשל פיתחנו את החניונים האוטומטיים ביוניטרוניקס, והשקענו בחיבור הציוד ל־IoT בהמ־לט".

דוידי מתעקש לדבוק בהחלטה שלקח ב־1996, עם השותפים הראשונים בקרן - דיסקונט קפיטל, חברת הביטוח MassMutual וקבוצת משקיעים אמריקאים פרטיים - שלא להשקיע בפיננסים ובנדל"ן. "לגבי פיננסים, חשבנו שהשוק הישראלי קטן מדי, עוד לפני חוק הריכוזיות שהיה מונע מאיתנו אחזקות ריאליות ופיננסיות במקביל", הוא מסביר. "ונדל"ן - כי השוק לא יודע להגיע לתשואות של 25% בשנה לאורך זמן".

כשדוידי מדבר על השבחה, יש לו פרמטרים מוגדרים מראש. "בסוף יש חמישה פרמטרים לשינוי: בניית צוות חזק, ייצור אסטרטגיה, עלייה בהשקעות, הצטיינות תפעולית ושליטה ובקרה. זה פשוט, אבל להוציא את זה לפועל זה מסובך. אבל זה לא אינסטנט: בוחרים מנהלים - לפעמים טועים, מגבשים אסטרטגיה - צריך לבחון שהיא נכונה; יש דברים שלא צופים מראש".

נייר הוא לא רק נייר

את מודל ההשבחה הוא מדגים על נייר חדרה, שאת השליטה בה רכשה פימי ב־2015 מכלל תעשיות של לן בלווטניק. "היה לה חוב ל־EBITDA של פי 13.2 - ספק אחד מתעטש ואין חברה. הקטנו את החוב לחצי. בנינו צוות ניהולי חדש ואסטרטגיה שונה. אמרו לנו, 'מה, אתם משוגעים להיכנס לחברת נייר, זה כמו לתפוס סכין נופלת'. אבל בנייר חדרה יש גם אריזה ומיחזור, תחומים שגדלים מאוד בעולם. השקענו סכומים עצומים בציוד, למשל במכונת הדפוס הדיגיטלי הטובה בעולם, רכשנו שתי חברות קטנות. היום זו חברה אחרת, והמניה עלתה פי שלושה מאז הכניסה שלנו".

מה עם מגל? המשקיעים בנו עליה כשותפה בבניית החומה שדונלד טראמפ הבטיח להקים בין ארה"ב למקסיקו.

"גם מגל עברה השבחה והצלחתה לא תלויה בחומה במקסיקו. אף פעם לא יהיו 100% הצלחות. במגל השתנתה ההנהלה והאסטרטגיה, זו חברה חזקה, עם כסף, שעשתה ותעשה רכישות, היא לוקחת חלק בהרבה פרויקטים חשובים בעולם ויש לה טכנולוגיה מובילה בתחום האבטחה ההיקפית, והיא תצמח. גם אם יגידו שהמניה לא משהו, בסדר. צריך סבלנות, ובתוך זה יש גם טעויות. פשוט צריך שיהיו יותר הצלחות מטעויות".

לפני כמה שנים נסוגתם מרכישת אל על כי העובדים וההנהלה לא הגיעו להסכם עבודה, ולאחרונה הוא נחתם. תחזרו עכשיו לתמונה?

"באל על היה לנו חוזה חתום, והתנאי לקלוזינג היה הסכם בין ההנהלה לעובדים על מתכונת העבודה לשנים הבאות. הם לא הצליחו לעמוד בתנאי הזה. הערכנו שללא הסכם נהיה כבולים מכדי לנהל את השינוי, ולא רכשנו אותה. צריך לנתח אותה עכשיו. אף פעם לא אגיד 'לא' קטגורית, אבל זה גם לא קרוב ל'כן' קטגורית".

אתה מנפיק בבורסה חברות תעשייה ישראליות אמיתיות. אבל בשנים האחרונות מגיעות לבורסה בעיקר חברות נדל"ן אמריקאיות, כדי לגייס חוב. מה דעתך על התופעה?

"כשחברה אמריקאית מנפיקה בישראל, דבר ראשון אני מציב סימן שאלה — למה היא מנפיקה בישראל? יש לה אפשרות להנפיק בארה"ב? הרי יש סיבה להגעה לתל אביב. הסיבה שהונחה לפתחם של אלה שקנו גרסה - פערי ריביות. אני לא מקבל את זה. אם האמריקאים שמים תווית של 12% ריבית, גם הישראלים צריכים לשים תווית דומה. ואם מישהו מוכן לגייס בריביות האלה, משקיע יכול להבין שאין ארוחות חינם, ושיש פה סיכוי אך גם סיכון. הבעיה היא שהחברות האלה גייסו בריביות נמוכות בהרבה, ללא פרמיה על הסיכון. אז נראה שהיתה טעות בתמחור. כל השרשרת היתה צריכה לעשות זאת טוב יותר - מי שתמחר בהתחלה, מי שהנפיק את הנייר ומי שקנה".

זה מחזיר אותו לתמונה ששררה לפני עשור. "במשבר 2008 היו הצעות לעסקאות - ספר של 200 עמודים שמאגחים את האיגוח של האיגוח של הבית בדרום פלורידה. איפה התזרים? איפה ניהול הסיכונים? אי אפשר להבין. והאמריקאים מדברים כמו אמריקאים, מחרטטים חבל על הזמן, אבל איפה העסקה? בסוף זה מגדל קלפים, וכשעולים למעלה הוא לא קיים. ואותו דבר הפירמידות שקרסו והתמוטטו, לא בגלל הריכוזיות, אלא כי כשעלית למעלה - בסוף ה־NAV היה שווה כלום".

בסוף בסוף, מה הדבר שהכי כיף לך בעבודה?

"בסוף הכי כיף לי לייצר חברות טובות, כי נוצרים עוד מקומות עבודה. זה טוב לי ולפימי, למנהלים ולעובדים ולמדינת ישראל. אגב, אני חושב שהמדינה לא עושה מספיק בשביל התעשייה, היא יכולה לעשות הרבה יותר. בממשלה מדברים הרבה על הייטק אבל יש הרבה תעשיות שהן לא הייטק".

גם לדוידי יש טעויות ברזומה

הנפילה של פימי בתדיר־גן: "אנחנו יודעים גם להיכשל, לצערי הגדול"

לצד הצלחות רבות שרשמה קרן פימי במהלך שנותיה, בולט כישלון גדול שלה: השקעה בחברת המכלולים לרכב תדיר־גן. פימי, שעשתה בעבר סיבוב מאוד מוצלח בחברה, ולדברי דוידי הרוויחה פי 20 על ההשקעה, חזרה אליה לסיבוב נוסף במרץ 2011, עם השקעה של 42 מיליון שקל ועוד כמה עשרות מיליונים בהמשך. אלא שהתפוצצות פרשת דיזלגייט בגרמניה, שבמסגרתה התגלה כי פולקסווגן שיבשה את נתוני פליטת המזהמים ברכבים המונעים בדיזל, הגיעה לפתחה של פימי. תדיר־גן, שפולקסווגן היתה הלקוח הגדול ביותר שלה דרך חברה־נכדה בגרמניה, צללה ב־77% - וכמעט כל השקעתה של פימי נמחקה. מצב החברה, המעסיקה 170 עובדים בשני מפעלים בישראל, באלון תבור ובנווה אור שבעמק בית שאן, לא מעודד.

דוידי משחזר: "התקשרו אלינו במרץ 2011. תדיר־גן כמעט הלכה לפשיטת רגל, כבר עברה לידי הבנקים המלווים, וביקשו שנציל אותה. התלבטנו והיה ברור שאם לא נרכוש אותה, החברה נסגרת. קיבלנו את ההחלטה לרכוש אותה וחשבנו שנצליח לחולל שינוי, גם לזה צריך תעוזה. ברגע שזה הופך לשלך, לא משנה כמה בדיקות נאותות עשית - תמיד זה נראה יותר גרוע".

לדבריו, "לא השכלנו לבנות את הצוות המתאים שיוביל את החברה; אנחנו יודעים גם להיכשל בזה, לצערי הגדול. היו גם משתנים חיצוניים שניהול חכם היה צריך לזהות בזמן. בעיות גדולות סביב הלקוח הגדול ביותר פולקסווגן - משום שהמוצרים שלנו היו ברכבים שפולקסווגן הורידה בגלל החקירה, היא חתכה דרמטית את הקניות מאיתנו".

בעקבות המשבר שני המפעלים של החברה בגרמניה ובפולין נסגרו, ועלתה שאלה לגבי גורל שני המפעלים בישראל, שכעת נותרו עם הרבה פחות עבודה. לדברי דוידי, "רוב הקרנות בעולם היו אומרות, 'היה נחמד להכיר, להתראות' - ופשוט עוזבות. הרי השווי של תדיר־גן הוא 2 פרומיל מהתיק של פימי. אבל אנחנו נלחמים עד כמה שזה הגיוני כדי להציל את ישראל. עובדים במפעלים האלה 170 איש באזורים הכי בעייתיים. הציניקנים יגידו מה שיגידו, אבל במה שאנו עושים אין צל של ציניות. המאמץ הוא באמת לנסות להציל את החברה והתעשייה הזו. ההשקעה של פימי פה היא לא אישיו, היא די אבודה, היא לא תחזור, וגם אם נרוויח שם, זה לא מאוד משמעותי. אבל אנחנו רוצים להתאמץ מאוד שתישאר פה תעשייה, שתמשיך לחיות ושתרוויח קצת, זהו. עד היום 60 אלף עובדים עברו תחת חברות שבשליטת פימי, ועד היום היו אפס שביתות ולא קרה שסגרנו חברה. אנו רוצים לנסות לנצח כאן כדי שהמפעלים לא ייסגרו. אנחנו פועלים מתוך נחישות ומתוך אמונה להציל את החברה, וכרגע המצב שם סביר. זה לא כלכלי, זה מתוך תחושת אחריות".

68 תגובות לכתיבת תגובה