האיום הגדול של 2019 בבורסת ת"א: גל חדש של הסדרי חוב

שוק החוב המקומי סוגר שנה עם 81 חברות שהאג"ח שלהן בתשואה דו־ספרתית ויכולת מיחזור חוב קלושה. וכבר לא מדובר רק באמריקאיות - אלא גם בישראליות למהדרין

השבועות הראשונים של 2018 בשוק איגרות החוב לא העידו ולו ברמז כיצד תסתיים השנה.

קראו עוד בכלכליסט

גם הפסימיים שבמשקיעים לא האמינו שמה שהתחיל כקרנבל של עליות חדות, יסתיים במפח נפש כל כך גדול. 2018, שנפתחה עם פחות מעשר סדרות אג"ח שנסחרות בתשואה דו־ספרתית, מגיעה לקצה עם 81 איגרות חוב שנסחרות בתשואת זבל, מתוך 670 איגרות חוב. אותן סדרות סוררות נושאות על גבן עומס פירעונות קרן ותשלומי ריבית של 2.75 מיליארד שקל ב־2019. אם 2018 תיזכר כשנה שבה החלו הירידות החדות בשוק האג"ח הקונצרניות, החשש הוא ש־2019, שנפתחת היום, תהיה השנה שבה יתחיל גל חדש של הסדרי חוב.

הצבעת אי־אמון

מה שהתחיל כתופעה שמאפיינת בעיקר חברות זרות שגייסו אג"ח בישראל, הפך למגיפה של ממש. תשואות הזבל שבהן נסחרות האג"ח לא מעידות בהכרח שהחברה לא תעמוד בהתחייבויותיה; אבל הן בהחלט מעידות על חוסר האמון של המשקיעים ביחס ליכולת שירות החוב של החברות הללו.

כשמדובר בתופעה שמקיפה יותר מ־80 סדרות אג"ח של חברות שונות, מתחומי פעילות שונים, ברור שזו טעות להתייחס לכולן כאל מקשה אחת. יש אג"ח שהתשואות שלהן עלו מסיבות כלכליות, כלומר בעיות נזילות וקושי אמיתי לשרת את החוב; יש כאלה שמחירן צנח בגלל בעיית נזילות של הגופים המוסדיים, שסובלים מפדיונות ונדרשים למכור את מה שאפשר. בשני המקרים, עליית התשואות היא מעין נבואה שמגשימה את עצמה. יכולת מיחזור החוב של החברות שהאג"ח שלהן נסחרות בתשואה דו־ספרתית היא קלושה ולא ריאלית. אם המצב הזה יימשך לאורך זמן, גם אם הוא נובע מסיבות חיצוניות לחברות עצמן, הוא עלול להביא אותן לחדלות פירעון.

זה לא בהכרח אומר שלחברה כזו אין מקורות אחרים לגייס חוב. המקורות התחליפיים למיחזור חוב הם יתרות מזומנים, שמספקות נזילות לטווח הקצר, ושילוב של מימוש נכסים, מימון מחדש של הלוואות והכנסת שותפים, שעליו מתבססות רוב החברות לטווח הבינוני.

רק קצה הקרחון

עומס החוב של 81 הסדרות הנסחרות בתשואת זבל לא כולל את האג"ח של החברות שכבר מצויות בשלבים שונים של הסדרי חוב, הבולטות שבהן הן אפריקה השקעות, קרדן אן.וי ופלאזה סנטרס.

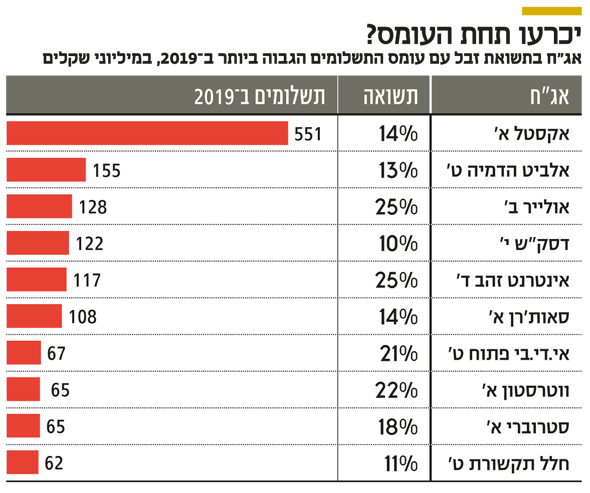

בראש רשימת האג"ח שנסחרות בתשואה דו־ספרתית וכורעות תחת עומס הפירעונות הגדול ביותר ב־2019 ניצבת אקסטל. לחברת הנדל"ן המניב מניו יורק תשלומים צפויים של 551 מיליון שקל ב־2019 לסדרה א'. הרחק מאחוריה נמצאות אלביט הדמיה, עם תשלומים של 155 מיליון שקל לסדרה ט', ואולייר, עם תשלומים של 128 מיליון שקל לסדרה ב'. בכל המקרים הללו, עומס התשלומים צפוי לקראת סוף 2019.

זה רק קצה הקרחון של החוב שבסיכון. חברה שלא תצליח לשרת את החוב ב־2019, לא תפרע גם את חובה לשנים הבאות, וגם סדרות האג"ח האחרות שלה ימצאו את עצמן בביצה של הסדרי החוב.

| |||

4 תגובות לכתיבת תגובה