מזרחי עקף את לאומי במספר הסניפים

מה יבדיל בין הבנקים בעידן הדיגיטלי ויגדיר מהו "בנק גדול" ביום שבו הבנקים יסגרו חלק משמעותי מהסניפים שלהם? הבנקים יתחרו זה עם זה על איכות השירותים הדיגיטליים אך בסוף ינסו לייצר את הבידול באמצעות מתן שירותים יחודיים ללקוחות הפרימיום, ובשקיפות והגינות מול הלקוח הרגיל

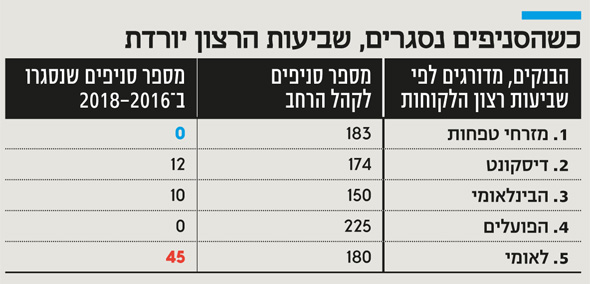

ההחלטה של אריק פינטו, מנכ"ל בנק הפועלים, לסגת מתוכנית סגירת סניף הבנק בקריית עקרון תוך היענות לפניות התושבים לא מגיעה בוואקום. על פי ממצאי סקר שביצע לאחרונה בנק ישראל - בנק לאומי, הבנק הכי אגרסיבי בסגירת סניפים, נמצא בתחתית רשימת הבנקים המומלצים על ידי לקוחותיהם וזוכה לציון הנמוך ביותר - רק 43% מלקוחותיו ימליצו עליו לחבר.

קראו עוד בכלכליסט

בנק לאומי, תחת המנכ"לית רקפת רוסק עמינח, הוביל בשנים האחרונות תוכנית התייעלות אגרסיבית שכללה סגירת עשרות סניפים והוצאה לפועל של תכניות פרישה מרצון של מאות עובדים לטובת שימוש בכלים דיגיטליים. אלא שעד שכלים אלו יוכלו לתת מענה מלא לכל הלקוחות של הבנק ויחליפו במלואם את השירותים שניתנים היום בסניפים, שביעות הרצון בהתאם.

בדיקת "כלכליסט" מעלה את הנתון המדהים הבא - לבנק לאומי יש היום 180 סניפים קמעונאיים (כאלו שמספקים שירות לקהל הרחב ואינם סניפים עסקיים) – פחות מבנק מזרחי, השלישי בגודלו במערכת שמחזיק 183 סניפים ולא רחוק מדיסקונט, הבנק הרביעי בגודלו שברשותו 174 סניפים קמעונאיים, רק 6 פחות מלאומי.

לפועלים שיחד עם לאומי מהווים את שני הבנקים הגדולים בישראל יש 225 סניפים – 25% יותר מלאומי. אם מעמיקים את הבדיקה של הסניפים מגלים עוד כי בלאומי מספר סניפים מתוך ה-180 הם סניפים ללקוחות אמידים – קרי רק כאלו בעלי הון של מעל 6 מיליון שקל, או סניפים לתושבי חוץ כך שבפועל מספר הסניפים שמעניק את השירותים הבסיסיים לכלל הלקוחות קטן אף יותר וממש נושק למספר הסניפים המקביל בדיסקונט.

יתרה מכך - מתוך הסניפים הקמעונאיים של לאומי, רק כ-36 נותנים שירותי קופה ללקוחות (קרי אפשרות למשוך מזומן באמצעות קופאי) – מספר המהווה כ-21% מהסניפים בהשוואה ל-40% בבנק הפועלים. בנוסף, שלושה מתוך הסניפים של לאומי עובדים הודיעו לאחרונה על צמצום מתכונת הפעילות לכיום וחצי בלבד בשבוע.

אף על פי כן, בסקר שביעות הרצון הלקוחות לא הרבה יותר מרוצים מאלו של לאומי ורק 49% מלקוחות הבנק היו ממליצים עליו לבני משפחה וחברים. בקרב חמשת הבנקים הגדולים דווקא מזרחי ודיסקונט מובילים את סקר שביעות הרצון כשמזרחי, שמנסה לבדל את עצמו מהבנקים הגדולים, יצא בקמפיין שמדגיש את הקשר הבלתי אמצעי הנדרש ביחסי בנק לקוח ועד כמה הוא, בניגוד לגדולים, לא סוגר סניפים.

המתחרים של מזרחי יטענו כי לבנק אין את האמצעים לייצר פלטפורמה דיגיטלית מלאה ואיכותית ולכן כדי לפצות על כך מדגיש את הקשר האישי, כאשר היום הלקוחות ממילא לכאורה לא מעוניינים להגיע לסניפים אלא לבצע את כל הפעולות בבית.

לשים בצד מי מהצדדים צודק, ברור שבטווח הארוך, הצורך להגיע לסניף כדי לבצע פעולות פשוטות כמו הפקדת מזומן וצ'קים, משיכת מזומנים, קבלת פנקסי צ'קים, ביצוע העברות בנקאיות, ואפילו קבלת הצעות למשכנתא יפחת משמעותית, ולאומי שאולי מקדים קצת את הקצב של הלקוחות הולך בכיוון הנכון.

אלא שמעניין להסתכל קדימה ולבחון מה יגדיר בנק "גדול" כאשר בסופו של דבר כמות הסניפים במערכת הבנקאית כולה תקטן. יש לציין כי מספר הלקוחות שמחזיק כל בנק הוא אחד הסודות הכמוסים במערכת הבנקאית. היום למזרחי פריסת סניפים גדולה משל לאומי ואף על פי כן הם נחשבים קטנים יותר. נראה שבעתיד הרחוק כאשר כל הבנקים יחזיקו מספר סניפים נמוך משמעותית, הם בעצם יתחרו על הלקוחות באיכות השירותים הדיגיטליים שלהם. לפני שבועיים התבטאה תמר יסעור, ראש החטיבה לבנקאות דיגיטלית בלאומי כשאמרה כי הלקוחות היום מבצעים 80% מהפעולות שניתן לבצע באופן דיגיטלי, דרך הכלים הדיגיטליים. במילים אחרות, רק 20% מהציבור עדיין זקוק לאותו קופאי שיספק לו את השירות בסניף, מגמה שכמובן תלך ותרד עם השנים.

כיום לקוח שנסגר לו סניף הקרוב לביתו, גם אם הוא מתוסכל לא ימהר לעבור לבנק אחר בשל חסמי מעבר (בעיקר הבירוקרטיה המתלווה לתהליך) כך שעבור הבנק לקוח כזה, למרות תסכולו, הוא רווח נקי – פחות הוצאות על סניף שבסופו של יום הוא הפסדי, כאשר הלקוח והרווחים שהוא מניב מהאשראי שהוא נוטל, העמלות שהוא משלם והפיקדונות שלו, נותר.

השאלה הגדולה היא כמובן כיצד הבנקים יוכלו לשמור את הבידול ביניהם בעידן הדיגיטלי וקשה שלא להקביל זאת למערכות ההפעלה של הסמארטפונים כמו אנדרואיד ואייפון שבעצם אמורות לספק שתיהן חווית שימוש טובה ללקוח כאשר לכל אחת מהן יש קהל אוהד משלה. בסופו של דבר, הבנקים יצטרכו לייצר את הבידול לא רק דרך הממשק הנוח, אלא בערך המוסף שהם יתנו ללקוחות.

כך למשל בשירותים נוספים, בעיקר ללקוחות בעלי אמצעים (המוגדרים לקוחות פרימיום) כמו ייעוץ וליווי פיננסי (ייעוץ השקעות, יעוץ לפרישה, ייעוץ וליווי לעסקים וכן הלאה) שיתבצע בסניפים על ידי בנקאים מקצועיים. עבור הלקוחות במעמד הסוציו אקונומי הנמוך יותר שממילא נזקקים לפעולות הפשוטות השימוש בדיגיטל אמור לתת את רוב המענה כאשר הבידול יתבצע, וכנראה שבבנקים כבר מתחילים להפנים זאת, במתן שירות הוגן, שקיפות, וניסיון לייצר מערכת של אמון בין הלקוח לבנק, מערכת יחסים שמטבעה היא חשדנית כאשר הבנק לכאורה 'מרוויח' כשהלקוח מפסיד.

מספר סניפים קמעונאיים המספקים שירות לקהל הרחב (*לא כולל סניפים ללקוחות אמידים ותושבי חוץ)

פועלים – 225 / שווי שוק: 31.6 מיליארד שקל

מזרחי – 183 / שווי שוק: 14.6 מיליארד שקל

דיסקונט (101 דיסקונט והיתר מרכנתיל) – 174 / שווי שוק: 13.5 מיליארד שקל

לאומי – 180 / שווי שוק: 33.5 מיליארד שקל

הבינלאומי – 150 / שווי שוק: 7.8 מיליארד שקל

אגוד – 35 / שווי שוק: 1.1 מיליארד שקל

ירושלים - 20 / שווי שוק: 0.436 מיליון שקל

10 תגובות לכתיבת תגובה