צילום: ישראל הדרי

צילום: ישראל הדרי

זאת שלי היתה וזאת שלי: המחזיקים באג"ח הבטוחה של דה זראסאי זכו

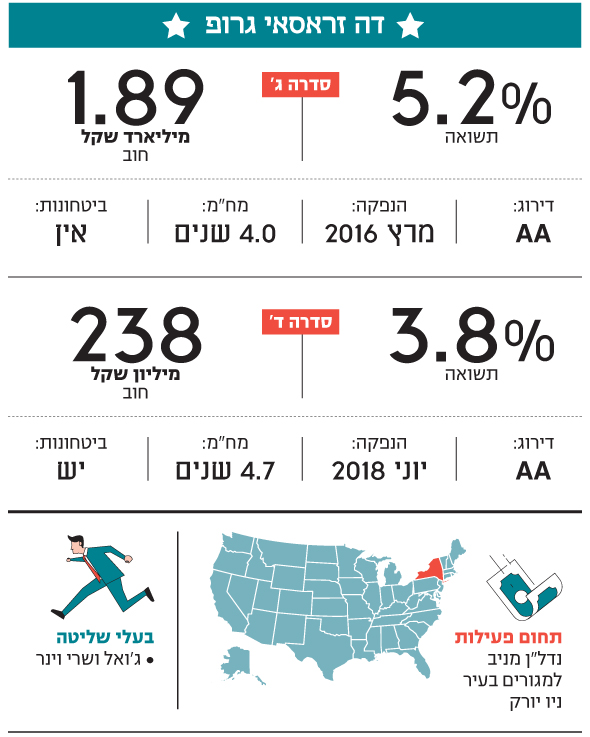

הבדלי התשואה בין סדרות האג"ח של דה זראסאי מוכיחים שבשוק מתגמלים חברות שזוכרות להעמיד ביטחונות. אלא שבעוד החברה שילמה ריבית של 4.33% בהנפקת אג"ח ד', הריבית שהיא משלמת בארה"ב על ההלוואה לבטוחה עומדת על 6.13%

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

בסערה שפקדה את שוק איגרות החוב בחודש דצמבר האחרון כולם נרטבו. אך לצד סדרות אג"ח שצללו ביותר מ־10% וכמעט טבעו, יש גם כמה כאלו שיצאו רק עם רטיבות קלה בכנף המעיל. אחת החברות במועדון המצומצם הזה היא דה זראסאי גרופ, הפעילה בתחום הנדל"ן המניב למגורים בעיר ניו יורק. לדה זראסאי יש שתי סדרות אג"ח שנסחרות בבורסת תל אביב. ב־30 הימים האחרונים ירדה אחת מהן ב־1.4% ואילו השנייה רשמה עלייה של 0.25%.

קראו עוד בכלכליסט

באופן יוצא דופן, איגרות החוב הקצרות של דה זראסאי (סדרה ג') נסחרות בתשואה של 5.2%, הגבוהה מזאת שבה נסחרות איגרות החוב הארוכות של החברה (סדרה ד'), שעומדת על 3.8% בלבד. לא מדובר בעיוות או בכשל שוק: התשואה הנמוכה של סדרה ד' נובעת מהעובדה שהיא מובטחת בשעבוד על נכס מניב, בעוד סדרה ג' אינה מובטחת בשעבוד כלשהו.

ההתחייבות: יחס החוב לבטוחה לא יעלה על 80%; היחס הנוכחי: 61%

איגרות החוב המובטחות של דה זראסאי (סדרה ד') הונפקו ביוני 2018, בגיוס של 238 מיליון שקל בריבית אפקטיבית של 4.3%. כבטוחה שעבדה דה זראסאי את כל זכויותיה בנכס מניב למגורים שמצוי בכתובת 323 West 96th Street בניו יורק. בנכס יש בניין הכולל שני אגפים בני 11 ו־15 קומות, בהם 172 יחידות דיור להשכרה. בתשעת החודשים הראשונים של 2018 הנכס המשועבד לאג"ח ד' הניב NOI (רווח תפעולי נטו) של 2.8 מיליון דולר והציג שיעורי תפוסה של 96%.

דה זראסאי התחייבה כלפי המשקיעים שהיחס בין יתרת החוב של אג"ח ד' לבטוחה לא יעלה על 80%. בסוף הרבעון השלישי, החוב של החברה כלפי המחזיקים הסתכם ב־62.9 מיליון דולר, בעוד שווי הבטוחה עמד על 103.5 מיליון דולר. מכאן שיחס חוב לבטוחה (LTV) עמד ב־30 בספטמבר על 60.7%.

נכון להיום, החוב של דה זראסאי כלפי מחזיקי האג"ח שלה מסתכם ב־2.1 מיליארד שקל. בשלהי 2018 הנכסים של דה זראסאי מנו 9,167 יחידות דיור, מהן 2,421 במנהטן, 3,538 בברוקלין, והיתר בברונקס ובקווינס.

בספטמבר 2018 דה זראסאי חתמה על הסכם לרכישת שני בנייני מגורים להשכרה, הכוללים 34 יחידות דיור ושלוש חנויות. הנכסים הנרכשים ממוקמים באזור השדרה התשיעית בניו יורק, והתמורה עבורם היא 84 מיליון דולר. בדו"חות הכספיים של דה זראסאי לרבעון השלישי צוין שהחברה כבר העבירה 8.4 מיליון דולר כמקדמה, שהופקדה בחשבון נאמנות, ושבכוונתה לממן אותה באמצעות נטילת הלוואה בכירה של 42 מיליון דולר; זו צפויה לשאת ריבית שנתית של ליבור + 4.35%. דה זראסאי ציינה שבכוונתה להשלים את העסקה עד סוף נובמבר 2018, אולם עד כה לא דיווחה על השלמתה.

מה שטוב למשקיעים בישראל לא מספיק טוב לספקי האשראי בארה"ב

על פניו, תנאי האג"ח של דה זראסאי טובים מאוד. אלא שעיון בתשקיף מגלה שמה שטוב למשקיעים בישראל לא מספיק טוב לספקי האשראי בארה"ב. בפרק המתייחס לייעוד תמורת ההנפקה נכתב במפורש שהסכום שיתקבל ממחזיקי האג"ח במסגרת ההנפקה ישמש בראש ובראשונה לפירעון ההלוואות הקיימות על הנכס המיועד לשעבוד לסדרה ד'. בנספח המצורף, שעניינו "גילוי לעניין מבנה מניב מהותי מאוד" - הלא הוא הנכס המשועבד במנהטן - ניתן לראות שערב הנפקת האג"ח היתה כנגד הנכס המניב הלוואה של 46.4 מיליון דולר שנושאת ריבית אפקטיבית של 6.13%. זאת לעומת ריבית אפקטיבית של 4.33% שדה זראסאי נדרשה לשלם בהנפקת סדרה ד'.

הנפקת האג"ח המובטחות משפרת גם את מצבם של מחזיקי האג"ח הלא מובטחות

העובדה שאיגרות החוב הארוכות והמובטחות של דה זראסאי נסחרות בתשואה נמוכה ביחס לאג"ח הקצרות והלא מובטחות, מוכיחה שהמשקיעים בשוק יודעים להבחין בין אג"ח עם ביטחונות לאלה נטולות הבטוחות, ולתגמל חברות בהתאם. לעומת זאת, בחברת דירוג האשראי מעלות העניקו לשתי סדרות האג"ח דירוג זהה של AA. בשני המקרים מדובר בדירוג הגבוה ברמה אחת מהדירוג של החברה המנפיקה. אף שהחוב של דה זראסאי כלפי מחזיקי אג"ח ד' נמוך ב־40% משווי הנכס המניב שמשמש כבטוחה, במעלות מעריכים ששיעור השיקום של סדרת האג"ח המובטחת בתרחיש של כשל פירעון יהיה 70%־90%. הסיבה היא שבדירוג הגבוה שדה זראסאי נהנית ממנו, -AA, ההסתברות לאירוע כשל פירעון היא במועד מאוחר יחסית, ולכן התחזיות פחות ודאיות.

הנפקת האג"ח המובטחות משפרת גם את מצבם של מחזיקי האג"ח הלא מובטחות של דה זראסאי. הסיבה נעוצה בלוח הסילוקין של סדרה ד', המאוחר לזה של סדרה ג'. כך, החוב שגויס ושלא נעשה בו שימוש לצורך פירעון החוב המקורי על הנכס המשועבד, יכול לשרת את החוב כלפי מחזיקי האג"ח הקצרות.

תגובה אחת לכתיבת תגובה