צילום: עמית שאבי

צילום: עמית שאבי

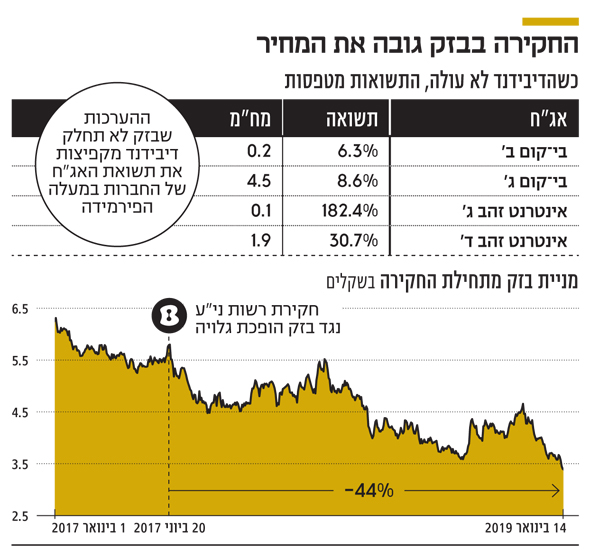

בזק עשויה להקפיא את חלוקת הדיבידנדים לשנתיים, החברות למעלה כבר משלמות

הצפי לירידת שווי בחברות־הבנות ועלות תוכנית הפרישה המוקדמת לעובדים כבר נתנו אותותיהם בתשואות האג"ח של החברות במעלה הפירמידה: בבי־קום היא הגיעה ל־8.6%, באינטרנט זהב כבר נסקה ל־32%

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

ההנהלה החדשה של קבוצת בזק, בראשות המנכ"ל דודו מזרחי שנכנס לתפקידו לפני חצי שנה, לא מצליחה לעצור את המגמה השלילית במניית החברה. מאז שחקירת רשות ניירות ערך הפכה לגלויה, ביוני 2017, איבדה מניית בזק 44% מערכה. בשבועיים הראשונים של 2019 הספיקה המניה לצנוח ב־10.2%, אחרי שאתמול היא ירדה ב־4.4% במחזור מסחר הגדול פי שלושה מהממוצע בה, לשווי של 9.4 מיליארד שקל.

קראו עוד בכלכליסט

בעקבות הירידות, בזק נסחרת ברמתה מלפני חמש שנים וחצי (יולי 2013). הירידות נובעות משילוב של שני גורמים שעליהם דיווחה החברה לאחרונה. לפני כחודש אישר דירקטוריון בזק תוכנית פרישה מוקדמת לעובדים, כחלק מתוכנית ההתייעלות שמוביל המנכ"ל החדש מזרחי. ניתן היה לצפות שהמשקיעים יגיבו בחיוב למהלך, אלא שהוא לא מגיע בחינם. בזק צפויה לרשום בדו"חות לשנת 2018 הוצאה של 512 מיליון שקל בעקבות הפרישה המוקדמת, מה שיקטין את הרווח הנקי שלה לשנה ב־464 מיליון שקל.

במהלך דיונים שהתקיימו בקבוצה ביחס לתחזיות הרב־שנתיות שלה, גובשה המסקנה כי צפויים עדכונים להערכות השווי של החברות־הבנות. בזק הזהירה את המשקיעים שיש סכנה לירידה מהותית בשווי הפעילויות, שעלולה להוביל לירידת ערך של החברות־הבנות.

| |||

שילוב זה, של הפרשות גבוהות כתוצאה מיישום תוכנית הפרישה המוקדמת ושל צפי לירידת ערך בשווי החברות־הבנות, ניכר בשטח. שווי השוק של בזק צנח ומנגד טיפסו תשואות האג"ח של בעלת השליטה בבזק, בי־קום (26.3%), ושל בעלת השליטה בבי־קום, אינטרנט זהב (64.8%). עליית התשואות בחברות הללו, שבמעלה השרשרת, מגיעה לאור הבנת המשקיעים שבזק, מי שהיתה פרת מזומנים, לא תוכל להמשיך לחלק דיבידנדים לבעלי המניות בהיקפים שאליהם הורגלו בשנים האחרונות.

אתמול פורסמה סקירה של האנליסטית סבינה לוי מלידר שוקי הון, שהעריכה שההפרשה לפרישה מוקדמת והמחיקה בשווי החברה־הבת yes - שצפויה לאור התחרות הגוברת ותחזיות של ההנהלה - לא יאפשרו לבזק לחלק דיבידנדים ב־2019. עוד צוין כי בזק עלולה שלא לחלק דיבידנדים גם ב־2020, אם תידרש למחוק את נכס המס על ההפסדים המועברים של yes בגובה 1.2 מיליארד שקל.

האג"ח הארוכות של בי־קום (סדרה ג'), שרק לפני חודשיים נסחרו בתשואה של 4.5%, נסחרות כבר בתשואה של 8.6%. האג"ח הארוכות של אינטרנט זהב (סדרה ד') צנחו אתמול ב־6.3%, והן נסחרות בתשואת זבל שמגיעה ל־32.1%.

2 תגובות לכתיבת תגובה