צילום: שאטרסטוק

צילום: שאטרסטוק

דו"ח האקזיטים של 2018: הגיע הזמן למצוא מדד חדש להצלחה

סכומי השיא שגייסו הסטארט-אפים ב־2018, בעיקר כשמדובר בחברות בשלבי פעילות מאוחרים, מאריכים את הזמן לאקזיט. המשקיעים עוד לא מביעים דאגה, אבל יש יזמים שכבר מחפשים מודל חדש

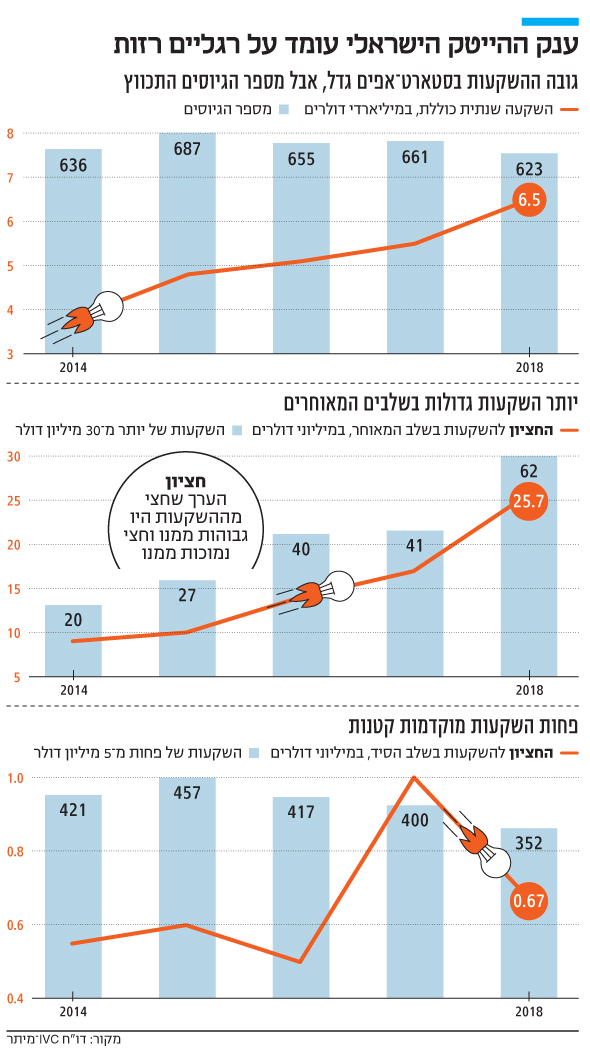

ההייטק הישראלי אולי חייב את ההצלחה הבינלאומית שלו לחשיבה חדשנית ויצירתית, אבל בכל הנוגע למגמות פיננסיות הוא מיישר קו עם המגמות הגלובליות: דו"חות סיכום 2018 שיצאו בשבוע האחרון מעידים על שיא בגיוסים וירידה תלולה בהיקף האקזיטים. לפי נתוני חברת המחקר IVC, חברות ההייטק הישראליות גייסו 6.5 מיליארד דולר ב-623 עסקאות ב-2018, שחתמה שש שנות צמיחה בשיא גיוסים של כל הזמנים. במקביל, נרשמו אשתקד אקזיטים בסכום כולל של 12.63 מיליארד דולר על פני 103 עסקאות - אולם בניכוי ארבע עסקאות בנות מיליארד דולר לפחות כל אחת, האקזיטים מסתכמים ב-4.5 מיליארד דולר בלבד, הסכום הנמוך ביותר מאז 2014.

קראו עוד בכלכליסט

הנתונים הללו חופפים את המתרחש בתחום בעולם כולו. היקף ההון בסבבי הגיוס גדל, במיוחד בשלבים המאוחרים, בשעה שמספר העסקאות קטן. התוצאה של העליה בהיקף ההון הזמין בשלבים המאוחרים הוא שהחברות נותרות פרטיות לזמן ממושך יותר ומתבצעות פחות עסקאות מיזוג ורכישה.

"נראה כי קרנות ההון סיכון בעולם מעדיפות להמר על מספר קטן יותר של חברות הזנק מבטיחות ולהמשיך לתמוך בהן זמן רב יותר במימון נדיב, בתקווה לזכות בסופו של דבר באקזיט משמעותי, גם אם בשלב מאוחר יותר", נכתב בדו"ח השנתי של רשות החדשנות, שיצא גם הוא השבוע. "כלומר, משקיעים בישראל ובעולם מנסים 'לבחור מנצחים' כבר בשלב מאוד מוקדם".

טענה זו זוכה לחיזוק נוסף מכך שהסכום החציוני של גיוסי ההון, כלומר זה שחצי מהגיוסים היו גבוהים ממנו וחצי נמוכים ממנו, המשיך לטפס גם ב-2018: העדפתם הברורה של המשקיעים לבצע פחות השקעות בסכומים גבוהים יותר הורידה את חציון סבב גיוסי הסיד הראשוניים ל-0.68 מיליון דולר בלבד, לעומת מיליון דולר ב-2017. זאת בשעה שהחציון של סבבי הגיוס בשלבים האחרים יותר מהוכפל בין 2013 ל-2018. לפי IVC, הסכום החציוני לסבב גיוס בשלב המאוחר זינק מ-17 מיליון דולר ב-2017 לגובה של 25.7 מיליון דולר אשתקד.

המשמעות של כל הנתונים האלו היא שב-2018 המגמות הללו הגיעו לנקודת קיצון. מספר סבבי הגיוס בגובה של פחות מ-5 מיליון דולר ירד אשתקד, בשעה שבמספר העסקאות הגדולות מ-30 מיליון דולר נרשמה עליה. למעשה, מספר הגיוסים הקטנים דועך בהתמדה מאז 2015, וירד מאז ב-23%. במקביל, לפי הניתוח של IVC, בחמש השנים האחרונות היקף ההון שגוייס בעסקאות גדולות זינק פי ארבעה והסתכם אשתקד ב-63% מכלל ההון שגויס.

לא בטוח שהמגה-קרנות יעלו את סיכויי ההצלחה

המספרים לבדם אינם מספרים את הסיפור כולו. הגישה שרווחה בעולם ההון סיכון בשנים האחרונות התבססה על ההנחה לפיה אם סטארט-אפים יקבלו יותר כסף כבר בתחילת דרכם, הסיכוי שלהם להצליח יעלה. יש מספר דוגמאות שמספקות לכאורה סימוכין לצורת החשיבה הזו, כמו אובר שגייסה עד כה יותר מ-24 מיליארד דולר, ומעוניינת לצאת השנה להנפקה לפי שווי של יותר מ-100 מיליארד דולר.

אך מכיוון שהמגה-קרנות והסופר-השקעות הן עדיין מגמה חדשה יחסית, קשה להעריך אם הן יעלו את אחוזי ההצלחה בעולם הטכנולוגיה. וכאן שווה להתעכב על על השאלה מה בכלל מהווה הצלחה בתחום זה. בשנים האחרונות נרשמה ירידה בהשקעות הגלובליות מגובות הון סיכון, שלא פסחה גם על ישראל: 34% מההשקעות בהייטק הישראלי אשתקד נעשו בידי קרנות הון סיכון, ירידה קלה מרמתן ההיסטורית המקובלת. במקביל, חלקן של קרנות ההשקעה התאגידיות בהיקף ההשקעות גדל בהתמדה לאורך שנים.

אך על אף השינוי הטקטוני במקור ההון, קווי היסוד שמנחים את המשקיעים ואת מדדי ההצלחה נותרו זהים: הימור על רעיון וצוות, הזרמת סכומים הולכים וגדלים במספר שלבים תמורת אחוזים בחברה, ולבסוף גריפת רווחים בזמן האקזיט. במודל זה המשקיעים הם שנוטלים עליהם את עיקר הסיכון, ואכן נתונים עולמיים מהשנים האחרונות מעמידים את סיכויי ההצלחה שלהם על פחות מ-10%. הסיכון עצמו תלוי במספר גורמים שהעיקרי בהם הוא השלב בחיי החברה שבה בוצעה ההשקעה.

במילים אחרות, הסיכון הגדול ביותר מוטל על כתפי המשקיעים בשלבים הראשונים, כשהסטארט-אפ שבו הם משקיעים הוא לרוב לא הרבה יותר מרעיון. ומי שנוטלים את הסיכון הנמוך ביותר הם המצטרפים המאוחרים. זו הסיבה שמשקיעים מוקדמים מצפים להחזר של פי 10 ויותר על ההשקעה שלהם, בשעה שמשקיעים בחברות צמיחה יסתפקו לעתים קרובות בהחזר של פי 2 או 3 בלבד. הבגרות של החברה במועד ההשקעה משפיע כמובן גם על היקף הגיוס: משקיע סיד יזרים לרוב לחברה מיליונים בודדים ופחות מכך, בשעה שמשקיעים מאוחרים ישקיעו בה עשרות מיליונים - ובשנים האחרונות אפילו מאות מיליונים - במטרה לקבל תשואה מהירה.

מקובל לומר שאת ההיסטוריה כותבים המנצחים, והדבר ניכר גם בבחינת ההיסטוריה הקצרה יחסית של עולם הטכנולוגיה. קרנות ומשקיעים שביצעו השקעות מוצלחות והרוויחו מיליארדי דולרים מרוצים מהשיטה הנוכחית וממשיכים איתה, בשעה שהמפסידים נעלמים לרוב ללא זכר או במקרים יוצאי דופן הופכים למשל ושנינה. אך לאחרונה שיטה חדשה החלה לצבור עניין, בעיקר בקרב היזמים עצמם: הניו יורק טיימס העניק בשבוע שעבר מקום נרחב לטרנד חדש בסצינת הטכנולוגיה של ניו יורק, במסגרתה יזמים מוותרים לחלוטין על מעורבות של קרנות הון סיכון.

חיפוש אחר קני מידה חדשים למדידת הצלחה

מאחורי המגמה הזו עומד דור חדש של יזמים שתוהה שמא השיטה המוכרת של גיוס כסף רב ומהר, צמיחה מהירה וריצה לאקזיט בכלל מתאימה להם. הם אפילו העניקו כינוי הולם לבעיה שהשיטה המקובלת יוצרת: "אפקט הפואה גרה", כלומר כבד אווז, שמדמה את מודל ההון סיכון המוכר להאבסה מהירה של אווזים כדי לנפח את הכבד לפני השחיטה במטרה לספק את התיאבון העצום של הזוללים.

מודל ההון סיכון הנוכחי מתאים רק לאחוז מזערי מהחברות, אמרו יזמים שהתראיינו לטיימס, ויש אפילו משקיעים שמסכימים איתם: "אני מוכר דלק סילון ולא כולם מעוניינים לבנות מטוסי סילון", צוטט בכתבה ג'וש קופלמן, משקיע בקרן ההון סיכון First Round Capital. כוונת הדברים היא שיש יזמים שמעוניינים לבנות חברה בהדרגה ובקצב שלהם, ובכלל לא בטוחים שהמטרה הסופית היא חד קרן בשווי של יותר ממיליארד דולר.

"אנחנו רוצים לצמוח, אבל לא בכל מחיר. אני רוצה לבנות חברה שתחזיק שנים רבות", צוטטה יזמית בשם סנדרה או לין. לדבריה, שאף שגייסה 10 מיליון דולר מקרנות בשנים 2014–2012 והגיעה לרווחיות, היא דוחה כיום בקשות להשקעה דווקא בשלב שבו קרנות רבות פונות אליה. יזם אחר סיפר שנטל הלוואה כדי לקנות החוצה את המשקיעים הקיימים בחברה שלו במטרה לפתח את החברה בתנאים ובקצב שלו.

היזמים הללו מספקים גם קנה מידה שונה להצלחה: חברה רווחית שמפרנסת את עובדיה בכבוד ולא כזו שמגדילה את שורת הרווח של המשקיעים שלה. אין ספק שגם מודל זה לא מתאים לכל יזם וודאי לא לכל תחום פיתוח. יש תחומים שבהם התחרות קשה במיוחד והפיתוח יקר יותר, ויזמים שלא ייעזרו בהון חיצוני יתקשו לשרוד בהם.

אך ייתכן שבדו"חות האחרונים ועמוסי המספרים על ענף ההייטק המקומי נחבא גם פתרון ביניים. הדו"חות מציגים עלייה בהיקף ההשקעות מגופים כקרנות תאגידיות ובתי השקעות. גם גופים אלו אימצו את המודל של תעשיית ההון סיכון ומתחייבים להחזר השקעה על פני זמן מוגבל, אבל קיימת להם גם אופציה אחרת.

קרנות תאגידיות לא נדרשות לייצר רווח חד פעמי אלא ליצר ערך עבור התאגיד, בין אם באמצעות חיבורו לחדשנות או כשהשקעה אסטרטגית לצורכי שיתופי פעולה עתידיים. הן יכולות להרשות לעצמן לשנות את מודל הרווחים. בנוסף, גופים ממסדיים שעד כה השתתפו בחגיגת ההייטק רק באמצעות השקעה בקרנות מחפשים, לפחות בצפון אמריקה, דרכים להשקיע ישירות בחברות הטכנולוגיה.

שינויים במספר צינורות השקעה מרכזיים עשויים להכתיב מודל שונה של קבלת החזרים כמו בצורה של דיווידנדים. אם זה יקרה, יעד ההשקעה ישתנה מאקזיט לרווחיות. השינוי יהיה מהותי: אקזיט מכתיב צמיחה מהירה כדי להגיע להערכת שווי גדולה ככל האפשר גם אם החברה עדיין הפסדית, כפי שעושות ועשו חברות טכנולוגיה רבות, בהן WeWork, אובר ואמזון.

אולם כשהמטרה היא רווחיות, הגודל של החברה עשוי דווקא להפריע. חברה תוכל להגיע מהר יותר לרווחיות אם במקום להשקיע את ההכנסות בצמיחה מהירה היא תבחר בקצב איטי ומדוד יותר. מהלך כזה יאפשר לחברות להכתיב בעצמן את קצב הצמיחה, וככל הנראה אף יגדיל את סיכויי ההישרדות שלהן.

לא התפרסמו תגובות לכתיבת תגובה