המשקיעים נזכרו בסיבות להפסקת תהליך עליית הריבית, והחגיגות הסתיימו

שוקי המניות והאג"ח המרכזיים שוב התפצלו, וזאת נוכח החשש מהאטה בצמיחה העולמית, חזרת הפוקוס למצבה הקשה של איטליה – הכלכלה השלישית בגודלה באירופה – ואי־הוודאות האופפת את תהליך הברקזיט

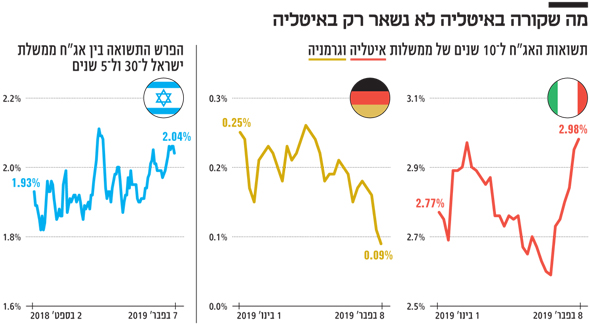

לאחר תחילת השנה הטובה ביותר מאז 1987 נראה שהמשקיעים הניחו בצד את חגיגות הפסקת העלאת הריבית וחזרו להתמקד בסיבות שגרמו לבנקים המרכזיים לבצע את פניית הפרסה המוניטרית. בעוד הנתונים בארה"ב ממשיכים בינתיים להיות טובים, בשאר הכלכלות המרכזיות ישנה האטה מובהקת. הנתונים המגיעים מאירופה מצביעים על חולשת מדינות. התפוקה התעשייתית ירדה במפתיע בחודש דצמבר, זה החודש הרביעי ברציפות.

כעת עולה החשש שכלכלת גרמניה תגלוש למיתון (שני רבעונים רצופים של צמיחה שלילית), שכן כבר ברבעון השלישי של 2018 נרשמה התכווצות של 0.2%. בסוף השבוע ירדו התשואות של אג"ח ממשלת גרמניה ל־0.09% בלבד, הרמה הנמוכה ביותר מאז 2016, וניתן להסיק מכך שהעלאת הריבית באירופה אינה צפויה להתרחש גם השנה.

האיחוד האירופי חותך את תחזית הצמיחה

לצד סימני החולשה הנוכחיים, חתך בשבוע שעבר האיחוד האירופי את תחזית הצמיחה ל־2019 מ־1.9%ל־1.3% בלבד. זאת לאור חוסר הוודאות לגבי הברקזיט, ההאטה בסין והחולשה הכללית במסחר העולמי. את הירידה החדה ביותר ספגה איטליה שעל פי האיחוד האירופי צפויה לצמוח בקצב של 0.2% בלבד. מדובר בכלכלה השלישית בגודלה באירופה, עם היקף החובות הגבוה ביותר ביבשת והשלישי בגודלו בעולם.

בנוסף, לאיטליה ממשלה פופוליסטית שסולדת מהממסד האירופי, שנמצאת בקרע עם ממשלת צרפת על רקע סוגית המהגרים. ביום חמישי שעבר הודיעה צרפת על החזרת שגרירה מרומא בשל "הצהרות שלא היו כמותן מאז מלחמת העולם השנייה". היקף החובות העצום של ממשלת איטליה ועצם היותה כלכלה מרכזית בגוש היורו מהווים איום שמרחף מעל השווקים הפיננסיים מאז 2011. באותה תקופה עלו תשואות האג"ח ל־10 שנים של ממשלת איטליה ל־7.5% מתוך חשש שאיטליה תקרוס כלכלית ותגרור איתה את המערכת הפיננסית באירופה כולה. מי שנחלץ להציל את המצב היה מריו דרגי, יו"ר הבנק המרכזי האירופי, שהחל בתוכנית הרחבה כמותית חסרת תקדים שכללה הדפסת כסף ורכישת אג"ח אירופיות.

כעת, משתוכנית הרכישות הסתיימה, נראה שהמשקיעים עלולים לאבד סבלנות נוכח הצמיחה האפסית שצפויה באיטליה. זאת היות וללא צמיחה היחס בין החוב לתוצר שכבר היום עומד על כ־132%, עלול לעלות עוד יותר. הברומטר שיקבע אם הסוגיה האיטלקית תחזור להכביד על השווקים הוא רמת התשואות באג"ח של ממשלת איטליה ל־10 שנים. בסוף השבוע נסקו התשואות ל־3% והשלימו עלייה של 40 נקודות בסיס מתחילת החודש. המשך עליית תשואות וחציית רמת ה־3.5%, עלולים להכביד שוב על השווקים.

סיבות נוספות שגרמו לבנקים המרכזיים לסגת מתהליך הנורמליזציה המוניטרית הן חוסר הוודאות לגבי אופן יציאתה של בריטניה מאירופה והסכם הסחר המתמהמה בין ארה"ב לסין. הבנק המרכזי של בריטניה עדכן את הצמיחה של הממלכה המאוחדת מ־1.7% ל־1.2% וזאת תחת הנחה אופטימית שבריטניה תצא מהאיחוד האירופי עם הסכם סחר מסודר ולא באופן חד־צדדי. בסין הצמיחה השנתית נחלשה ל־6.4%, ומדד מנהלי הרכש במגזר היצרני מעיד על התכווצות. המשקיעים שקיוו שבסוף החודש ייחתם הסכם הסחר בין ארה"ב לסין וייתן את האות לראלי נוסף במניות ולהתאוששות בצמיחה העולמית, התאכזבו נוכח הצהרתו של נשיא ארה"ב שאין בכוונתו להיפגש עם נשיא סין עד 1 במרץ, המועד המתוכנן של סיום השיחות והחזרת המכסים.

פוטנציאל הרווח בממשלתיות הצטמצם

החולשה בכלכלה העולמית אינה עושה טוב גם לנעשה בארץ, וניכר שהמשקיעים כבר התאימו את עצמם לכך שלא תהיה עוד העלאת ריבית לפחות עד סוף השנה. מתחילת השנה עלו האג"ח הממשלתיות הארוכות ב־4%, והאג"ח הממשלתיות במח"מ הבינוני הוסיפו לתיק המשקיעים 1.2%. בהסתכלות קדימה נראה שללא החמרה במצב הכלכלי, שתוביל לציפיות להורדת ריבית, פוטנציאל הרווח באג"ח הממשלתיות הצטמצם. עם זאת, השיפוע של עקום התשואות השקלי נשאר גבוה אבסולוטית, ביחס לעולם וביחס לחודשים האחרונים. מכאן שלהערכתנו, כדאי לקצר מעט את המח"מ אך לשמור על חשיפה סינתטית המורכבת מאג"ח ארוכות לצד אג"ח קצרות.

בנוגע לאפיק הקונצרני אנו מעריכים שאווירה שלילית בשוק המניות עשויה להשפיע לרעה על האג"ח המדורגות הנתפסות כמסוכנות ולהיטיב עם האג"ח המדורגות גבוה. מי שמעוניין לשפר את תשואת תיק ההשקעות מבלי להגדיל משמעותית את הסיכון יכול לשלב בין אג"ח קונצרניות בדירוגים גבוהים במח"מ קצר עד בינוני לאג"ח ממשלתיות במח"מ ארוכים. בשורה התחתונה, המניות והאג"ח הממשלתיות החלו בתהליך היפרדות שצפוי להימשך ולהשפיע גם על השוק הקונצרני.

ללא שינוי לרעה שיוביל לציפיות להורדת ריבית, פוטנציאל הרווח באפיק הממשלתי הצטמצם. עם זאת, שיפוע עקום התשואות השקלי נשאר גבוה, לכן כדאי לקצר מעט את המח"מ אך לשמור על חשיפה סינתטית המורכבת מאג"ח ארוכות וקצרותהשורה התחתונה: אווירה שלילית בשוק המניות עשויה להשפיע לרעה על האג"ח המסוכנות ולהיטיב עם האג"ח המדורגות גבוה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

3 תגובות לכתיבת תגובה