צילום: סיון פרג'

צילום: סיון פרג'

שורת הרווח

לצערו של קור שולץ, טבע כבר מתומחרת נכון

במרץ 2018 טבע קנתה לעצמה שנתיים של שקט בנזילות במחיר של ריבית גבוהה מאוד, 6.3%; ב־3 השנים הקרובות היא תחזיר חוב בריביות נמוכות והריבית בגלגול החוב, לכל המאוחר בעוד שנתיים, תהיה גבוהה בהרבה; גם התרופות שאמורות להוביל את הצמיחה לא יספיקו כדי לאזן את הבור שנפער בתרופות המקור השנה

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

מנכ"ל טבע קור שולץ אכזב את המשקיעים כשקבע ש־2019 תהיה שנת התחתית, אבל הציע גם דובדבן: אחריה צפויה לחברה צמיחה, גם אם מתונה, בהכנסות וברווחים. הדו"ח המפורט (10K) שהגישה טבע לפני ימים אחדים שופך אור על מצבן האמיתי של התרופות הוותיקות ומנועי הצמיחה שאמורים לחלץ את ענקית הגנריקה מהשפל שבו היא שרויה.קראו עוד בכלכליסט

טבע השלימה בהצלחה הפחתת עלויות מסיבית של 2.2 מיליארד דולר ב־2018, אך זו בוצעה בהדרגה ולכן השפעתה היתה חלקית; ב־2019 צפויה לה השפעה מלאה. ענקית התרופות צופה ב־2019 הפחתת עלויות של כ־800 מיליון דולר,

אך רק חלקה יבוא השנה לידי ביטוי, כי עיקר הקיצוץ צפוי במחציתה השנייה.

החיתוך בעלויות לא מקבל ביטוי ברווח התפעולי: ב־2017 עמד הרווח התפעולי Non-GAAP (שלא על פי כללי החשבונאות המקובלים) על 6.07 מיליארד דולר. ל־2019 צופה טבע שהוא יעמוד על 4.2-3.8 מיליארד דולר. כלומר, חרף קיצוץ ענק, כ־2 מיליארד דולר צפויים להיעלם מהרווח התפעולי בשנים 2019-2017. טבע קיצצה את ההוצאות, אך הירידה בהכנסות כמעט כפולה מכך.

תוכנית ההתייעלות של שולץ מצליחה לייצב את רווחיות התרופות הגנריות של טבע. תחום זה צפוי לייצר לה השנה רווח תפעולי של 2 מיליארד דולר. טבע בשלבי גמילה כואבים מהקופקסון, שצפוי לתרום השנה רווח תפעולי של 1.2 מיליארד דולר, ובונה על התרופות אוסטדו ואג'ובי לעצור את הידרדרות הרווח התפעולי מתרופות המקור. זה, להערכתנו, יניב השנה כ־800 מיליון דולר. לכן תחזית הרווח התפעולי של טבע סבירה בהחלט.

קופקסון

צפויה לתרום לרווח התפעולי 1.2 מיליארד דולר

ההסבר הראשון לירידה ברווחיות בשנה החולפת והשנה היא התחרות לקופקסון. ב־2017 ההכנסות מתרופת הדגל של טבע לטרשת נפוצה היו 3.8 מיליארד דולר, והרווח התפעולי ממנה היה 3.06 מיליארד דולר.

התחרות הגנרית לקופקסון במינון 40 מ"ג, מאוקטובר 2017, השפיעה קלות על רווחי אותה שנה. ב־2018 טבע לא דיווחה על הרווח התפעולי מהקופקסון, שמכירותיה קרסו ל־2.37 מיליארד דולר, אך בהנחה ששיעור הרווח התפעולי ממנה היה דומה לזה של השנתיים הקודמות, 80% - הרווח התפעולי ממנה היה 1.9 מיליארד דולר.

הירידה בהכנסות מהקופקסון ברבעון הראשון של 2018 היתה חדה יחסית לרבעון הרביעי של 2017, בעיקר בגלל שטבע הפחיתה את המחיר בתגובה להשקת הגרסה הגנרית של המתחרה מיילן.

מכירות הקופקסון ברבעונים השני והשלישי של 2018 היו נמוכות רק במעט מאלה שבראשון, אך ברבעון הרביעי התכווצו המכירות, בצל הפחתת מלאים של מפיצים לקראת סיום חוזים בסוף השנה הקלנדרית, וצפי למעבר של חלק מהמבטחים ב־2019 לגרסאות הגנריות של מיילן וסאנדוז.

לכן צפויה ירידה נוספת במכירות הקופקסון ברבעון הראשון, ובהמשך ירידה מתונה ברבעון השני והשלישי. המכירות ברבעון הרביעי תלויות בעיקר בצפי לתמחור ולעוצמת התחרות שיהיו ב־2020. טבע צופה שההכנסות מהקופקסון השנה יהיו 1.5 מיליארד דולר.

בנטרול הקופקסון, הרווח התפעולי Non-GAAP של טבע היה 3.01 מיליארד דולר ב־2017 ו־2.82 מיליארד דולר ב־2018. השנה, לפי התחזית של טבע, יעמוד נתון זה על 3-2.6 מיליארד דולר. כלומר, גם בנטרול השפעת הקופקסון, תוכנית ההתייעלות של שולץ לא בולמת את הירידה ברווחיות. הסיבות לכך הן הבטן העמוקה שנפערה בתחום תרופות המקור והירידה ברווחיות התרופות הגנריות ביחס ל־2017.

תרופות מקור נוספות

שינוי הדיווח מצניע את הירידה ברווחיות

לטבע יש עדיין פעילות תרופות מקור מהותית. חלק גדול ממנה נוצר עם רכישת ספאלון באוקטובר 2011, וחלק נוסף התבסס על מוצרי בריאות האישה, מוצרי הנשימה והתרופה אזילקט לטיפול בפרקינסון. הרווח התפעולי שנבע לטבע מתרופות המקור מלבד הקופקסון, לפני הוצאות הנהלה וכלליות, היה יותר מ־1.2 מיליארד דולר בכל אחת מהשנים 2012 עד 2016.

אולם, הרווח היה במגמת ירידה ב־2015 וב־2016. ב־2017, בנטרול הכנסה חד־פעמית של 150 מיליון דולר שקיבלה מטקדה היפנית על חלקה בזכויות לתרופה Ninlaro, הרווח התפעולי ממגזר זה ירד ל־1.12 מיליארד דולר. ב־2018, כך נראה, תוצאות פעילות זו היו חלשות עוד יותר. מאותה שנה טבע כבר לא מדווחת על רווחיות תרופות המקור שלה, אלא על הרווחיות בחלוקה לאזורים גיאוגרפיים. שינוי צורת הדיווח מצניע את הירידה ברווחיות מוצרי המקור.

ב־2017 מכרה טבע את חטיבת בריאות האשה בשלוש עסקאות תמורת 2.48 מיליארד דולר. זה אמנם צמצם את החוב של טבע, אך מנגד אבדה לה פעילות עם מכירות של יותר מחצי מיליארד דולר בשנה ושיעור רווח תפעולי גבוה מהממוצע בחברה כולה.

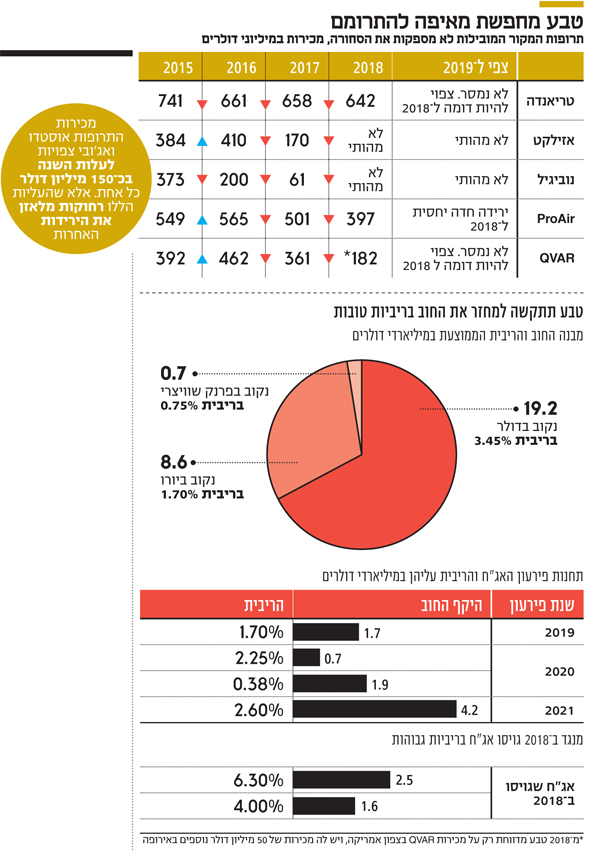

טבע איבדה בלעדיות על מרבית תרופות המקור שלה, וקצב אובדן ההכנסות היה מהיר מהבשלת התרופות החדשות. האיזילקט הגיעה למכירות של 410 מיליון דולר ב־2016, אך בעקבות התחרות הגנרית שהחלה ב־2017 צנחו המכירות ל־170 מיליון דולר, וב־2018 כבר הפכו ללא מהותיות.

התרופה נוביגיל לטיפול בתשישות יתר, שהגיעה לטבע עם רכישת ספאלון, נתקלה בתחרות גנרית ב־2016 ומכירותיה קרסו מ־373 מיליון דולר ב־2015 ל־200 מיליון דולר ב־2016, 61 מיליון דולר ב־2017 וסכום לא מהותי ב־2018.

בתחום מוצרי הנשימה בארה"ב חלה ירידה ב־2018. מכירות המשאף Proair ירדו ב־104 מיליון דולר ל־397 מיליון דולר, בעקבות ירידת מלאים לקראת התחרות הגנרית שהחלה השנה. מנגד, באירופה חלה עלייה קלה בזכות השקת מוצרים חדשים. מכירות מוצרי הנשימה ב־2018 היה נמוך בכ־200 מיליון דולר יחסית ל־2017.

השנה צפויה עוד ירידה חדה במכירות ProAir בעקבות תחרות גנרית. מכירות QVAR לטיפול באסתמה בארה"ב צפויות לשמור על רמה דומה לאלו של 2018, 182 מיליון דולר. לכן לתחום זה צפויה ירידה נוספת במכירות השנה.

בימים האחרונים קיבלה החברה חדשות טובות לגבי התרופה המהותית האחרונה מהפורטפוליו של ספאלון, טריאנדה, המיועדת לטיפול בסרטן. כדי להימנע מתחרות גנרית טבע שיתפה פעולה עם חברת Eagle, שפיתחה עבורה אינפוזיה ייעודית להזרמת תרופה זו במהירות. מינהל המזון והתרופות האמריקאי (FDA) החליט לא לאפשר תחרות גנרית לטריאנדה לפני דצמבר 2022 - כל עוד המתחרה הגנרית לא תפתח דרך טובה יותר לתת את התרופה.

בכך טבע האריכה בשלוש שנים את הבלעדיות שלה ומנעה תחילת תחרות גנרית כבר בנובמבר השנה. מכירות טריאנדה עמדו בשנה שעברה על 642 מיליון דולר, והיא מציגה דעיכה אטית במכירות לאור התחרות. טבע משלמת 25% מהכנסותיה מהתרופה ל־Eagle. מאז רכשה את ספאלון ב־6.5 מיליארד דולר הסתכמו מכירות טריאנדה ב־4.91 מיליארד דולר - זהו עיקר הערך מהרכישה.

בצד החיובי יש שתי תרופות: הראשונה, אוסטדו, תרופה לטיפול בהפרעות תנועה כתוצאה מהנטינגטון או מדיסקינזיה מאוחרת, הגיעה למכירות של 204 מיליון דולר ב־2018. זאת לעומת 24 מיליון דולר ב־2017. מכירות האוסטדו צומחות בקצב מהיר, וסביר שיגיעו לשיא של יותר מחצי מיליארד דולר בשנה.

בהכנסות מהתרופה השנייה, אג'ובי לטיפול במיגרנה, החלה טבע להכיר רק בשלהי 2018; אלה עמדו על 3 מיליון דולר. אמג'ן השיקה ראשונה תרופה דומה, אחריה השיקה טבע ושלישית אלי לילי. טבע השיגה עד סוף השנה נתח שוק של 29% ובשלב זה הצמיחה במרשמים, של טבע ושל המתחרות, מתבצעת בקצב מהיר. קשה מאוד להעריך את פוטנציאל המכירות, אך ייתכן מאוד שזו תהיה התרופה המובילה של טבע באמצע העשור הבא.

התרומה של שתי התרופות לא קיזזה את הירידה ברווחיות של יתר תרופות המקור. טבע כבר לא מפרסמת את הרווח התפעולי של תחום מוצרי המקור מלבד הקופקסון, אך להערכתנו רווחיותו ב־2018 היתה הנמוכה ביותר מאז רכישת ספאלון. טבע צופה שהשנה המכירות של אוסטדו יגיעו ל־350 מיליון דולר ושל אג'ובי ל־150 מיליון דולר.

כלומר, שתיהן יעלו ב־293 מיליון דולר יחסית למכירות 2018, אך עלייה זו תתקזז בעקבות הירידה הצפויה במכירות המשאף ProAir. לכן, להערכתנו, תרופות המקור מלבד הקופקסון של טבע ב־2019 יציגו תוצאות דומות לאלה של 2018.

התרופות הגנריות

שיא לרווחיות באירופה ושפל בארה"ב

הרווח התפעולי Non-GAAP של טבע בצפון אמריקה קרס מ־4.62 מיליארד דולר ב־2017 ל־2.84 מיליארד דולר ב־2018. בשטח המצב גרוע יותר, כי ב־2018 הכירה טבע בהכנסה חד־פעמית של 195 מיליון דולר מתביעה משפטית בקנדה. הכנסה זו נכללת בדו"חות Non-GAAP למרות אופייה החד־פעמי ואף שמרבית ההפסדים המשפטיים לא נכללים בהם.

בנטרולה, הרווח התפעולי של טבע בארה"ב ב־2018 היה צונח ב־1.98 מיליארד דולר לעומת 2017. ירידה של 1.08 מיליארד דולר ברווח התפעולי נבעה מירידת מכירות הקופקסון בארה"ב; וירידה של כ־900 מיליון דולר נבעה מפגיעה ברווחיות מוצרי מקור נוספים ומפגיעה בתחום התרופות הגנריות בארה"ב.

מכירות התרופות הגנריות בצפון אמריקה קרסו מ־5.2 מיליארד דולר ב־2017 ל־4.06 מיליארד דולר ב־2018. טבע מייחסת את מרבית הירידה ללחץ המחירים בארה"ב, אך הסבר זה שופך אור רק על חלק מהתמונה. כשטבע השלימה את רכישת אקטביס, בתחילת אוגוסט 2016, היא קיבלה פורטפוליו של תרופות גנריות.

עיקר הרווחיות מהן נבע מתרופות ספורות עם מכירות מהותיות, בראשן קונצרטה להפרעת קשב וריכוז. טבע נאלצה למכור את פעילות הייצור של חלק ניכר מהתרופות הגנריות של אקטביס, שהיתה להן תחרות נמוכה ולכן מחירן יציב יחסית, בגלל דרישות ההגבלים העסקיים.

בנוסף, היתה חפיפה רבה בין פורטפוליו התרופות הגנריות בפיתוח שנרכש לזה של טבע. השחיקה המהירה במכירות התרופות המובילות של אקטביס, במקביל לתרומה נמוכה של המחקר והפיתוח המשולב של שתי החברות, הובילה לשחיקה חדה במכירות וברווח התפעולי מהתרופות הגנריות בארה"ב. ברבעון הראשון של 2017 עמדו המכירות הללו על 1.41 מיליארד דולר. ברבעון השלישי של 2018 הן צנחו ל־922 מיליון דולר.

שתי השקות בולטות שינו את המגמה והקפיצו את המכירות ל־1.1 מיליארד דולר ברבעון הרביעי. האחת, גרסה גנרית שהושקה בספטמבר בבלעדיות לתרופה סיאליס לשיפור התפקוד המיני. לתרופה היו מכירות של 1.92 מיליארד דולר ערב תחילת התחרות הגנרית.

התרופה השנייה היא השקה בסיכון של גרסה גנרית ל־Sensipar של אמג'ן, המשמשת לטיפול בפעילות יתר של בלוטת התריס, שטבע השיקה בדצמבר. לתרופת זו מכירות שנתיות של 1.75 מיליארד דולר. ההערכות הן שטבע הספיקה למכור את הגרסה הגנרית לתרופה בעשרות מיליוני דולרים.

אולם, בתחילת ינואר הושגה פשרה עם אמג'ן, שלפיה טבע תעצור את המכירות עד לאמצע 2021 ותשלם פיצוי לאמג'ן. לא נתפלא אם טבע תשמיט את אותו פיצוי מדו"חות הרבעון הראשון בטענה שמדובר בהוצאה חד־פעמית.

אם כך יהיה, דו"חות Non-GAAP של 2018 כללו את הרווח שנבע מההשקה בסיכון - אך אלה של 2019 לא יכללו את ההפסד שנבע מההתדיינות המשפטית על אותה תרופה בדיוק. כך ההחלטה של טבע על ההשקה בסיכון, שכנראה לא השתלמה, ייפתה את דו"חות 2018.

השקה גנרית מהותית יותר מנובמבר 2018 היא גרסה גנרית למזרק לאלרגיה אפיפן של מיילן, שמכירותיו בשנה החולפת היו 617 מיליון דולר; סביר שטבע תצליח לקחת בשנתיים הקרובות נתח מהותי מתוכן.

טבע מעריכה שמכירות הגרסאות הגנריות בצפון אמריקה יתייצבו בקרוב על מיליארד דולר ברבעון. צפויות השנה כמה השקות בגזרה זו, בהן בלעדיות לסיאליס ברבעון הראשון והשקה של גרסה ל־Foreto נגד הידלדלות העצם במחצית השנייה. טבע חוזה בלימה של הירידה במכירות הגנריות בארה"ב, לאור השקות מהותיות חדשות אך ספורות.

מנגד, טבע רשמה שנת שיא ברווח התפעולי באירופה - 1.27 מיליארד דולר. זאת חרף ירידה במכירות הקופקסון באירופה ומכירת חטיבת בריאות האשה, ובעיקר לאור תוכנית ההתייעלות. גם השקות גרסאות גנריות חדשות תרמו לרווחיות. להערכתנו, תרומת הקופקסון לרווח התפעולי באירופה היתה כ־430 מיליון דולר, ומוצרי הנשימה תרמו 150-100 מיליון דולר.

הרווח התפעולי מתחום התרופות הגנריות באירופה עמד על 750-700 מיליון דולר בשנה זו והשתווה לזה שבארה"ב. זוהי שנת שיא לרווחיות התרופות הגנריות באירופה ושנת שפל לרווחיות בארה"ב.

הרווח התפעולי של טבע בשווקים הבינלאומיים, בעיקר יפן, ישראל ורוסיה, היה 498 מיליון דולר לעומת 426 מיליון דולר ב־2017. המכירות בהם היו כ־3 מיליארד דולר. בחודשים האחרונים צנחו המחירים ביפן, וטבע נאלצה למחוק חלק גדול מהמוניטין שייחסה לפעילות. בדו"ח המלא נכתב שהמכירות הנקובות ביין יפני היוו כ־5% ממכירות טבע בשווקים הבינלאומיים, וירידות שם עלולות לנגוס ברווחיות ב־2019.

מנועי צמיחה

חלומות על חטיבת מוצרי מקור מחודשת

מלבד תרופות המקור אג'ובי ואוסטדו, יש לטבע עוד שני קלפים שצפויים להוביל לצמיחה: התרופה לטיפול בכאב Fasinumab ומוצרי הביו־סימילאר שפיתחה סלטריון הדרום־קוריאנית.

Regeneron וטבע מבצעות כעת ניסוי שלב 3 בתרופה Fasinumab לטיפול בכאב מדלקת מפרקים ניוונית. הניסוי השיג את תוצאות היעילות, ובתום 16 שבועות של טיפול רמת הכאב ירדה בצורה מובהקת מאוד. המשך הניסוי נועד לבחינת תופעות הלוואי, לאחר שהניסוי במינונים הגבוהים הופסק לאור תופעות חריגות. תוצאות הניסוי צפויות במחצית השנייה ואם לא יהיו תופעות מהותיות, התרופה צפויה לקבל אישור לשיווק בארה"ב.

סלטריון קיבלה אישור FDA לשיווק בארה"ב של ביו־סימילאר לתרופות Rituxan והרצפטין בכמה התוויות. טבע תבצע את השיווק בצפון אמריקה ותתחלק עם סלטריון בהכנסות. לטבע הסכם עם יצרנית התרופות Genentech, שמהווה חטיבה של חברת התרופות רוש, בנוגע לפטנטים המגנים על התרופות. בהסכם נקבעו המועד והתנאים שבהם טבע תוכל להתחיל לשווק בארה"ב.

תנאי ההסכם נותרו חסויים, ולכן בטבע יודעים את הצפי להשקת התרופות האלה אך המשקיעים לא. הכנסות רוש ב־2018 ממכירת Rituxan והרצפטין בארה"ב היו 4.3 מיליארד דולר ו־2.9 מיליארד דולר בהתאמה. לכן, למועד השקת הביו־סימילאר ולתנאים יהיו השפעה מהותית על טבע.

הצמיחה הצפויה ב־2019 בהכנסות אג'ובי ואוסטדו, 293 מיליון דולר, תקזז רק חלק קטן מהירידה הצפויה בהכנסות מקופקסון, כ־870 מיליון דולר. ב־2020 הצמיחה בשתי התרופות הללו, בעיקר בזכות אג'ובי, תקזז את מרבית הירידה בגזרת הקופקסון; ייתכן שב־2021 הצמיחה בהן תתעלה עליה. אם Fasinumab תאושר לשיווק, ויימכרו גרסאות הביו־סימילאר ל־Rituxan ולהרצפטין, לטבע עתידה להיווצר חטיבת מוצרי מקור מחודשת.

החוב של טבע

החוב החדש יגויס בריביות גבוהות

לטבע עודף התחייבויות פיננסיות של 27.1 מיליארד דולר. גיוס החוב לרכישת אקטביס בוצע בריביות נמוכות, ולכן הריבית הממוצעת על החוב של טבע נמוכה. הריבית שטבע שילמה על החוב ב־2018 היתה 920 מיליון דולר — 3% בלבד מהחוב הממוצע של טבע במהלך השנה.

מבנה החוב הנוכחי שלה כולל 19.2 מיליארד דולר באג"ח דולריות שנושאות ריבית ממוצעת של 3.45%; 8.6 מיליארד דולר באג"ח שנקובות ביורו ונושאות ריבית ממוצעת של 1.7%; ו־700 מיליון דולר של אג"ח בפרנק שוויצרי, שנושאות ריבית ממוצעת של 0.75%. הבעיה היא שהחוב עם הריבית הנמוכה פוקע מוקדם, ולאחר עליית המינוף של טבע, גלגול החוב צפוי להיעשות בריביות גבוהות יותר.

השנה טבע תחזיר 1.7 מיליארד דולר בריבית של 1.7%. ב־2020 יפקעו אג"ח דולריות ב־700 מיליון דולר בריבית של 2.25%, ועוד 1.9 מיליארד דולר אג"ח נקובות ביורו בריבית של 0.38%. ב־2021 יפקעו אג"ח ב־4.2 מיליארד דולר ובריבית ממוצעת של 2.6%.

טבע פתרה את בעיית הנזילות של 2018 ו־2019 באמצעות גיוס שביצעה במרץ 2018. זה כלל אג"ח דולריות ב־2.5 מיליארד דולר ובריבית ממוצעת של 6.3%, ואג"ח ב־1.6 מיליארד יורו ובריבית של 4%. ריביות אלה גבוהות בכ־3% מהריבית הממוצעת שטבע משלמת על החוב. ב־2020, ולכל המאוחר ב־2021, טבע תצטרך לגלגל חלק מהחוב. ללא שיפור מהותי בתוצאות, החוב החדש יגויס בריביות גבוהות. לכן, החוב נטו צפוי להצטמצם בשנים הקרובות, אך ייתכן שהוצאות המימון יעלו עם עליית הריבית עליו.

להערכתנו הרווח התפעולי של טבע ב־2019 ו־2020 צפוי לנוע סביב 4 מיליארד דולר. שווי השוק שלה 18.8 מיליארד דולר ועודף ההתחייבויות הפיננסיות הוא 27.1 מיליארד דולר. כך, המניה נסחרת במכפיל רווח תפעולי של 11.5. זה מכפיל גבוה לחברה עם רווחיות יציבה, אך נראה כי התמחור של מניית טבע כעת סביר, לאור פוטנציאל צמיחה שטמון בארבעת הקלפים שבאמתחתה.

הכותב הוא כלכלן בחברת הייטק

17 תגובות לכתיבת תגובה