צילומים: רון קדמי, עמית שעל

צילומים: רון קדמי, עמית שעל

ניתוח כלכליסט

האם ישראכרט שווה מעל 3 מיליארד שקל?

התשקיף לקראת הנפקת חברת כרטיסי האשראי הגדולה בישראל חושף שליטה בשוק המקומי, לצד צורך בהשקעות גדולות בתחום שהופך תחרותי יותר ויותר

קראו עוד בכלכליסט

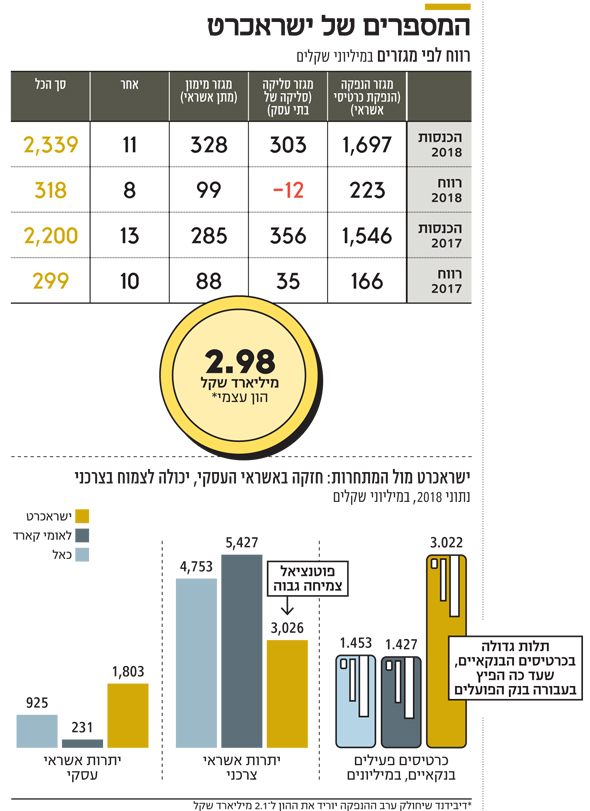

אתמול פרסמה ישראכרט תשקיף להצעת מכר (של בנק הפועלים) בהיקף של כ־50% בשלב ראשון, ולפי חוק שטרום, הבנק יידרש למכור את מלוא אחזקותיו עד 2021. לאומי קארד, היום כבר MAX, נמכרה לקרן ההשקעות ורבורג פינקוס לפי שווי של 2.5 מיליארד שקל, כ־30% מעל ההון העצמי שלה. מאז נראה כי פרמיה של 30% על ההון היא הנוסחה שעל פיה צריך להיגזר גם השווי של ישראכרט, אבל זו בדיוק הקונספציה שהחתמים ששכר בנק הפועלים, בהובלת פועלים אי.בי.אי חיתום, ינסו כעת להפריך.

ההון העצמי של ישראכרט עמד, נכון לסוף 2018, על כ־3 מיליארד שקל, אך החברה תחלק דיבידנד בהיקף של 867 מיליון שקל, כך שההון העצמי לצורך ההנפקה יעמוד על קצת יותר מ־2.1 מיליארד שקל. לכאורה, בהשוואה לעסקת לאומי קארד, השווי בהנפקה צריך לעמוד לכל היותר על 2.8 מיליארד שקל. אבל בסביבת בנק הפועלים סבורים כי ההשוואה ללאומי קארד אינה הדרך הנכונה לחישוב השווי, וכי הוא צריך להיות פועל יוצא של מכפילי רווח פעילות התשלומים של ישראכרט (הנפקה וסליקה), ורק את שווי פעילות האשראי יש לחשב על בסיס שווי ההון. הרווח של ישראכרט עמד בשנה שעברה על 318 מיליון שקל, וממנו יש להפחית כ־18 מיליון שקל - העלות המוערכת לגיוס החוב שיידרש לחברה, כדי לממן את הדיבידנד שתחלק. את הרווח המצרפי יש לחלק לשניים: רווח מפעילות התשלומים (סליקה והנפקה), שעמד על כ־200 מיליון שקל, ורווח על פעילות מתן האשראי, שעמד על כ־100 מיליון שקל.

ברוד שואו בשבועות הקרובים ינסו החתמים להסביר למשקיעים כי על פעילות התשלומים צריך להסתכל כפעילות תפעולית לכל דבר, ולגזור לה מכפיל שנגזר מהרווח שאמור לנוע בין 10–12, כך שרק פעילות זו תגזור שווי של 2–2.2 מיליארד שקל. את פעילות המימון, לעומת זאת, נהוג לחשב לפי מכפיל על ההון העצמי, ולפי הדו"חות, ההון שמיוחס לפעילות המימון עומד על כמיליארד שקל. גם אם לא תינתן פרמיה על ההון המיוחס לפעילות הזו, היא שווה לכל הפחות כמיליארד שקל, ואם יינתן מכפיל של 1.3 על ההון, בדומה לעסקת לאומי קארד, רק פעילות המימון צריכה להיות שווה 1.3 מיליארד שקל. כך יוצא שהשווי המינימלי של ישראכרט, על בסיס תחשיב זה, הוא כ־3 מיליארד שקל, ובשאיפה - ואם המשקיעים אכן "יקנו" את הגישה הזו - יכול להגיע גם ל־3.5 מיליארד שקל.

מי שיגזרו קופון נאה, אם ההנפקה תצליח, הם עובדי ישראכרט. באחרונה הם חתמו על הסכם עם בנק הפועלים, שלפיו יהיו זכאים למענק היפרדות, בכפוף לכך שהמחיר בהצעת המכר ישקף שווי העולה על ההון העצמי של החברה ובהתאם לנוסחה שלפיה ככל שהשווי יהיה גבוה יותר כך גם המענק לעובדים - 36–72 מיליון שקל. חברי הנהלת הבנק יקבלו בונוס של 3–7 מיליון שקל, כשהמנכ"ל וקסלר צפוי ליהנות מבונוס שעשוי להגיע ל־1.3 מיליון שקל, עם השלמת מכירת מלוא מניות החברה. התשקיף חושף כי בכוונת ישראכרט לתת מענק היפרדות לעובדים בחוזים אישיים שאינם חברי הנהלה בכירה, והיא זו שתישא בעלות שלו בהיקף של עד 7 מיליון שקל, כך שההיקף הכולל של המענקים לעובדים ולמנהלים יכולים להגיע ל־86 מיליון שקל. קשה לגזור את סכום המענק הממוצע לעובד, שכן בדו"חות החברה מצוין מספר המשרות בלבד (חלק מהעובדים אינם במשרה מלאה), אבל אם מביאים בחשבון שבהסכם הקיבוצי יש 1,074 משרות נכון לסוף 2018, הרי שהמענק לכל "משרה" ינוע בין 33 אלף שקל ל־67 אלף שקל. בישראכרט סירבו אתמול למסור כמה עובדים הם מעסיקים בפועל, אך לפי הערכות מדובר בכ־1,600 לעומת כ־1,450 בלאומי קארד.

התשקיף שפרסמה ישראכרט מעלה כמה וכמה בעיות שצפויות לאפיין את ישראל בעידן שלאחר הניתוק מבנק הפועלים, ואמורות להדאיג את המשקיעים:

בנק הפועלים:

התחייבות התפעול תפוג 30 חודשים אחרי ההנפקה

אחת הנקודות הקריטיות היא הסכם התפעול בין בנק הפועלים לישראכרט. חוק שטרום מאפשר לבנקים להמשיך להנפיק כרטיסי חיוב, אך לתפעלם באמצעות חברות כרטיסי האשראי. הסכמי התפעול הללו, הכוללים מודלים לחלוקת הכנסות בין הבנק לחברת כרטיסי האשראי הם קריטיים לחברות האשראי.

הנהלת ישראכרט סיכמה עם בנק הפועלים כי עד 2023 ימשיך הבנק לתפעל את מלאי הכרטיסים הקיים של ישראכרט דרך ישראכרט, וכי לגבי כרטיסים חדשים ההתחייבות היא ל־40% מהם למשך 30 חודשים מההנפקה. השאלה היא מה יעשה בנק הפועלים בתום אותם 30 חודשים.

התשקיף חושף כי בנק הפועלים עדכן את ישראכרט שחתם על הסכם עם מסטרקארד. ההסכם יאפשר לבנק להנפיק כרטיסי חיוב חדשים באופן שייצר מסלול עוקף ישראכרט, אם כי לא בטווח הקצר.

אם מביאים בחשבון שלישראכרט היום כ־3 מיליון כרטיסים בנקאיים, התלות שלה בזרוע ההפצה של בנק הפועלים גדולה מאוד, והעובדה שאחרי שנתיים וחצי הפועלים יכול להחליט להוריד באופן משמעותי את מספר הכרטיסים שיתופעלו על ידי ישראכרט היא סיכון משמעותי עבור החברה.

ניתוק ממקור המימון:

תרחיש סביר לעלייה בהוצאות המימון לאחר הפרידה מהבנק

נושא רגיש בהליך הפרידה הצפוי בין ישראכרט לבנק הפועלים הוא המימון. עד כה קיבלה ישראכרט מימון בעיקר מהבנק שהחזיק בה. הפרידה הצפויה עלולה לייקר את עלויות המימון של החברה בכל הקשור למתן אשראי ללקוחותיה, וכפועל יוצא לייקר להם את הריביות על ההלוואות. ישראכרט מודה בתשקיף כי יש לה תלות במסגרות האשראי שמעמיד לה הבנק, וכי מקורות המימון הללו נדרשים לה גם כדי לצמוח. בניגוד ללאומי קארד, שחתמה על הסכם מימון ארוך טווח עם בנק לאומי, פועלים לא חתם עם ישראכרט על הסכם כזה.

בתשקיף נכתב כי אין בידי החברה אפשרות "להעריך באופן ודאי את ההשפעה על הוצאות המימון ביום שאחרי ההיפרדות". עם זאת בישראכרט מעריכים כי "תרחיש סביר הוא גידול בהוצאות".

בתשקיף מפרטת ישראכרט הקלות שהתקבלו מבנק ישראל בנושאי מימון, במטרה להקל עם החברות המופרדות. כך, למשל, מוזכרת הוראות נוהל בנקאי תקין 470, שבמסגרתה, כך מעריכים בישראכרט, יקטנו צורכי המימון התוך חודשיים שלה בהיקף של עד 2 מיליארד שקל לחודש. בנוסף, ישראכרט מתכוונת למנף את הפלטפורמה הבורסאית כדי לגייס חוב והון בעתיד דרך השוק הסחיר ודרך הגופים המוסדיים.

| |||

שוק הסליקה:

התחרות בין חברות האשראי שוחקת את עמלות בתי העסק

לישראכרט אמנם תוכניות מרחיקות לכת לצבור תאוצה בתחום האשראי הצרכני והאשראי לעסקים קטנים, אך עדיין פעילות הליבה שלה היא פעילות הסליקה והנפקת כרטיסים. אבל שוק הסליקה נמצא בתחרות עזה, והעמלות בו הולכות ויורדות בהתמדה.

נתח השוק של ישראכרט בפעילות המותגים מאסטרקארד וויזה עמד על 40%–45%. בין ספטמבר 2015 וספטמבר 2018 חלה שחיקה בשיעור של 8% בעמלת בית העסק הממוצעת של כלל חברות כרטיסי האשראי. מרווח הסליקה (הפער בין עמלת בית העסק שגובה ישראכרט לעמלה שהיא נדרשת לשלם למנפיק הכרטיס של הלקוח) ירד, כך לפי תחשיבי ישראכרט, בטווח של 20%–25%, המשקף שחיקה ממוצעת של 8%–9% בשנה. כמגמה מצננת ומאזנת לתופעה, מחזורי הסליקה בתקופה זו צמחו ב־25% במצטבר. כך שלפחות בעיני המשקיעים תחום הסליקה לא מסתמן כמנוע צמיחה עבור ישראכרט.

רגולציה אירופית:

חשש להפחתה בעמלה על שימוש בכרטיסים בחו"ל

ישראכרט, כמו יתר חברות כרטיסי האשראי המקומיות, צריכה לשלם עמלות שונות לארגונים הבינלאומיים, כמו ויזה ומסטרקארד, הנגזרות ממחזורי הפעילות שלה וממספר הכרטיסים. אבל חברות האשראי המקומיות זכאיות גם לקבל עמלה צולבת בעת שמשתמשים בכרטיסים שלהם בחו"ל - כולל ברכישות אונליין.

התשקיף חושף שבאחרונה גילתה ישראכרט כי במהלך המחצית השנייה של 2019 עשויה להיכנס לתוקפה החלטה של הרגולטור האירופי בדבר הפחתה מהותית בתקרת העמלה הצולבת על שימוש בכרטיס אשראי באירופה. אף על פי שטרם פורסמה החלטה סופית בעניין, בישראכרט מעריכים כי החלטה כזו תקטין את הכנסותיה מעמלה צולבת בחו"ל בהיקף של 5–6.5 מיליון יורו בשנה.

עלויות טכנולוגיות:

בעקבות חוק ההמתנה המרבי למענה טלפוני

ביולי האחרון פורסם תיקון חקיקה, שקצב את משך ההמתנה המרבי לספק שירות לקוחות טלפוני, וכן נקבעו קנסות על עיכובים. החוק ייכנס לתוקף ב־25 ביולי השנה, ולדברי ישראכרט הוא יאלץ אותה להוסיף 100 משרות מוקד ולהשלים את ההיערכות הטכנולוגית הדיגיטלית הנדרשת, דבר שיעלה לה - מעבר לעלויות חד־פעמיות של פיתוחים טכנולוגיים - 20 מיליון שקל בשנה.

בנוסף, מהרבעון הראשון של 2018 פועלת ישראכרט לשיפור ושדרוג מערכות המחשוב ולהטמעת מערכת לניהול לקוחות ואשראי. תהליך הטמעת המערכת בקבוצה צפוי, כך לפי התשקיף, להימשך שלוש שנים. במקביל, נדרשת ישראכרט להחליף את מערכת ה־IVR הקיימת שלה במערכת מתקדמת, והפרויקט הזה צפוי להסתיים במהלך 2019. ישראכרט מעריכה כי העלויות הנדרשות לביצוע השיפורים הטכנולוגיים האלה, שבהם היא מפגרת מאחור לעומת המתחרות שלה - כאל ולאומי קארד - יעמדו השנה וב־2020 על 20–22 מיליון דולר מדי שנה.

הבנק כמתחרה:

חשש כי אפליקציות התשלום ייתרו את כרטיסי האשראי

תשקיף ההנפקה לא יכול היה, כמובן, להתעלם מאפליקציות התשלום של הבנקים, שצוברות תאוצה, ובראשן ביט של בנק הפועלים עצמו, שמתכנן להפוך אותה בקרוב לאמצעי תשלום גם מול בתי העסק. בשלב זה מתחייבים בבנק הפועלים - בינתיים בעל פה, אך הביעו נכונות מול הפיקוח על הבנקים לעשות זאת בכתב לפחות לגבי שלוש השנים הקרובות - שהתשתית לתשלום באפליקציה תמשיך להיות מבוססת כרטיס אשראי. אך החשש הגדול של חברות כרטיסי האשראי הוא מהיום שבו תתפתח טכנולוגיה מתאימה לאפשר העברת תשלום ישירה מחשבון הבנק של הלקוח לבית העסק, ללא צורך בתיווך כרטיס אשראי.

בתשקיף מבהירה ישראכרט כי "לשימוש עתידי מוגבר באפליקציות תשלום, המבוססות על העברה מחשבון לחשבון, כאמצעי תשלום תחליפי לכרטיס אשראי, עלולה להיות השפעה מהותית לרעה על פעילות החברה ועסקיה, הן כתוצאה מתחרות ישירה של הבנקים בתחום ההנפקה ובתחום הסליקה מול בתי עסק, והן לעניין הצעת מוצרי אשראי ואחרים תוך שימוש בפלטפורמות האפליקציות כאמור".

עם זאת, בישראכרט מבהירים כי אפשרות כזו להעברת כספים ישירה מחשבון לחשבון תלויה בהיתכנות טכנולוגית, כלכלית ורגולטורית, כולל מגמות והעדפות צרכניות. בינתיים, מבהירים בישראכרט, כל עוד האפליקציות צומחות וממשיכות להתבסס על כרטיס אשראי, הדבר דווקא תורם להגדלת מחזורי השימוש של ישראכרט.

התלות במועדונים:

הקטנה בין המתחרות בתחום הכרטיסים החוץ-בנקאיים

בזמן שישראכרט לא יכולה להסתמך עוד על בנק הפועלים, שבטווח הרחוק ימשיך לתפעל את הכרטיסים הבנקאיים שלו דווקא באמצעותה, הולכת וגוברת התלות שלה בכרטיסים החוץ־בנקאיים שהיא מנפיקה, בעיקר עם מועדוני לקוחות שונים. ישראכרט מבהירה כי היא רואה בהתקשרויות שלה עם המועדונים - אשמורת, הוט, חבר, לייף סטייל, פליי קארד ורמי לוי - התקשרויות בעלות חשיבות במסגרת פעילות המועדונים של הקבוצה, ומבהירה כי הפסקת ההתקשרות עם מי מהם, או אי חידושה, עלולים להוביל לפגיעה מהותית בה.

כחברת כרטיסי האשראי, המחזיקה בתיק האשראי הקטן בקרב שלוש החברות, מנוע הצמיחה העיקרי שאליו מצפים המשקיעים הוא כמובן מינוף מיליוני הלקוחות שלה כדי לשווק להם אשראי, והמועדונים הם מקור משמעותי לכך. שיעור הכרטיסים הפעילים במועדונים העיקריים של ישראכרט עמד נכון לסוף 2018 על 30% מתוך כלל הכרטיסים הפעילים שלה, והיתרה היתה כרטיסים בנקאיים של בנק הפועלים.

מנכ"ל בנק הפועלים אריק פינטו אמר כי "ישראכרט היא חברת כרטיסי האשראי הגדולה והמובילה בישראל. שוק כרטיסי האשראי בארץ צומח בשנים האחרונות באופן עקבי, בשיעורים גבוהים ביחס לכלל הפעילות המשקית, ואנו סמוכים ובטוחים כי ישראכרט כמובילת שוק תמשיך לצמוח ולהוביל בתחומי מומחיותיה, ולשרת הן את מיליוני לקוחותיה ואת הציבור כבעל המניות העתידי של החברה. מדובר בהנפקה של חברה יציבה, צומחת, רווחית ומפוקחת. הבחירה להנפיק את החברה בבורסה מהווה הבעת אמון בשוק ההון הישראלי ובה בעת מאפשרת לציבור הישראלי אשר חלק גדול ממנו מחזיק במוצרי החברה, להחזיק גם במניותיה".

תגובה אחת לכתיבת תגובה