צילום: שאטרסטוק

צילום: שאטרסטוק

הראלי באג"ח ובמניות הגיע לכדי מיצוי; אטרקטיביות להשקעה בנכסים ריאליים

העליות החדות במדדי המניות, שמיוחסות להקפאת הריבית בארה"ב, כבר מגלמות ירידה בתשואות האג"ח. תמחור המניות נגזר מהיוון תזרים המזומנים העתידי, וככל שהריביות נמוכות יותר כך החברות שוות יותר

מאז תחילת השנה נהנים המשקיעים מעליות של 15% עד 20% במדדי המניות העיקריים ושל 5% במדדי האג"ח. העליות החדות במדדי המניות מיוחסות בעיקר להקפאת תהליך העלאת הריבית בארה"ב. כתוצאה מכך ירדו התשואות באג"ח האמריקאיות לעשר שנים מרמה של 3.24% בנובמבר 2018, לפני ההקפאה, לרמה של 2.5% כיום. תמחור המניות אמור לשקף את הערך הנוכחי של תזרימי המזומנים העתידיים של החברות לפי שיטת היוון תזרים המזומנים (DCF). השיטה בנויה מחלוקה של הרווחים הצפויים של כל חברה בריבית שנגזרת מהתשואות "חסרות הסיכון" לעשר שנים, בתוספת הסיכון של השוק והסיכון הנקודתי של כל החברה.

רווח רעיוני של חברה תיאורטית

סיכון השוק בא לידי ביטוי בעודף התשואה שדורשים המשקיעים עבור השקעה במניות ולא באג"ח חסרות סיכון. באופן היסטורי מקובל שעודף התשואה שדורשים המשקיעים הוא 4%. המשמעות לכך היא ששיעור ההיוון טרום הקפאת תהליך העלאת הריבית היה 7.24% ושיעור ההיוון הנוכחי הוא 6.5%. היות שכך, ניתן להציב רווח רעיוני של חברה תיאורטית ולראות כמה השינוי המוניטרי היה אמור לתרום לשווי שלה, כסוג של מדגם מייצג למדדי המניות. נניח שהחברה התיאורטית צפויה לייצר תזרים מזומנים של מיליון שקל בשנה ושהמשקיעים לא שינו את הערכתם מאז נובמבר 2018, עת התשואות לעשר שנים עמדו על 3.24%. מכאן ששווי החברה "המקורי", לפני הקפאת העלאת הריבית (1 מיליון חלקי 7.24%), עמד על כ־13.8 מיליון שקל. אם ניקח את אותם מיליון שקלים ונהוון אותם לפי שיעור היוון של 6.5%, בהתאם למציאות הנוכחית שלאחר השינוי במדיניות המוניטרית, אזי נקבל שווי חברה של 15.4 מיליון שקל, ב־11.4% יותר מהשווי של החברה טרום הקפאת העלאת הריבית.

היות שחלק ממדדי המניות, נאסד"ק ושנגחאי למשל, עלו בפי שניים ובפי שלושה בהתאמה, ממה שניתן לייחס לריבית, ומדדי S&P 500 ות"א־125 עלו באופן די דומה לשינוי הנגזר בשיעורי ההיוון, ניתן לומר שמדדי המניות יזדקקו לדלק נוסף כדי להמשיך לעלות. הדלק יכול לבוא בצורה של שיפור ברווחים הצפויים של החברות או של ירידה נוספת בתשואות הארוכות. וכדי שנראה שיפור ברווחי החברות, הכלכלה העולמית תצטרך לחזור לפסי צמיחה. הסכם סחר בין ארה"ב לסין הוא רכיב מרכזי במימוש תסריט זה.

| |||

סביבת השקעות מאתגרת למשקיע הפשוט

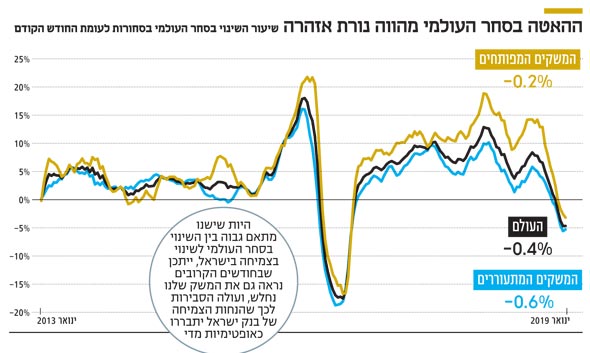

מנגד, בתקופה האחרונה אנו רואים התאוששות מסוימת בנתוני המאקרו בעולם. להערכתנו, מדובר בהתאוששות שבשלב זה אינה תומכת בשדרוג הרווחים החזויים של החברות במודלים של האנליסטים, אך גם כזו שלא מייצרת קרקע לירידת תשואות נוספת. זאת, במיוחד לאור העובדה שעקום התשואות האמריקאי מגלם כבר הורדת ריבית במהלך השנה הקרובה.

במציאות זו הפוקוס של המשקיעים עובר לבחירה סלקטיבית של מניות ולכן מדובר בסביבת השקעות מאתגרת יותר למשקיע הפשוט. בהקשר של האג"ח והפוטנציאל לירידת תשואות נוספת, הרי שהודעת הריבית של בנק ישראל בשבוע שעבר התקבלה בחיוב על ידי המשקיעים. חטיבת המחקר הורידה את תחזית הצמיחה של המשק לשנה זו ב־0.2% לרמה של 3.2% ואת התחזית ל־2020 השאירה ללא שינוי. מדובר בתחזית שמרחיקה את העלאת הריבית בישראל מבלי להפחיד את המשקיעים שהמשק נמצא לפני האטה משמעותית. נקודה חשובה שכן אמורה להטריד את בנק ישראל היא ההאטה בסחר העולמי שהחריפה בחודשים האחרונים, והיא כוללת גם את המשקים המתעוררים.

היתכנות להיחלשות המשק בישראל

היות שישנו מתאם גבוה בין השינוי בסחר העולמי לשינוי בצמיחה בישראל, ייתכן שבחודשים הקרובים נראה גם את המשק שלנו נחלש. אם נוסיף לכך את העובדה שהממשלה החדשה־ישנה תצטרך להתמודד עם הגירעון על ידי קיצוץ בתקציב, אזי נקבל הסתברות סבירה לכך שהנחות הצמיחה של בנק ישראל יתבררו כאופטימיות מדי. בשורה התחתונה, נראה שהראלי באג"ח ובמניות הגיע לכדי מיצוי והמשקיעים יצטרכו לאתר אג"ח קונצרניות ומניות אטרקטיביות באופן נקודתי, או לנצל הנפקות מעניינות ככל שיגיעו. סיטואציה זו מחזקת גם את האטרקטיביות של השקעה בנכסים ריאליים, והגופים המוסדיים צפויים להמשיך ולהגדיל את הרכיב הלא סחיר דרך השקעה בנכסים מסחריים, מרכזים רפואיים, תשתיות וכיוצא בזה.

השורה התחתונה: בתנאים הנוכחיים הגופים המוסדיים צפויים להמשיך ולהגדיל את הרכיב הלא סחיר בתיק דרך השקעה בנכסים מסחריים, מרכזים רפואיים ותשתיות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

תגובה אחת לכתיבת תגובה