צילום: אלבטרוס צילומי אוויר

צילום: אלבטרוס צילומי אוויר

ניתוח כלכליסט

לתשובה ונובל לא בוער לפתח את לווייתן

השותפות במאגר שמחזיקות גם בתמר תלויות במימוש הסכם יצוא גז למצרים; מחיר הגז שיימכר יקבע את כדאיות השלמת פיתוח לווייתן שיתחרה בתמר; מנגד, לישראל יש אינטרס לפיתוח מהיר של המאגרים והגברת התחרות; ענן האבק שמרחף מעל התחום יתפזר רק בעוד שנתיים; מאמר שני בסדרה

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

למאמר הראשון בסדרה

- מאגר תמר: שבע השנים הטובות מתקרבות לקצןהשנתיים הקרובות, שבהן יתברר אם צפוי יצוא גז מהותי למצרים ובאיזה מחיר יימכר הגז מלווייתן, צפויות להיות תנודתיות מאוד עבור שותפויות הגז בישראל. רק בתום שנתיים אלה צפויים להתברר שווי המשקל החדש של תחום הגז הטבעי בישראל; היקף היצוא הצפוי; שאלת עודף ההיצע הן בישראל והן באזור הקרוב; ומחיר הגז הטבעי. מניות חברות הנפט והגז תלויות ברווחיות של מאגרי הגז תמר, לווייתן, כריש, תנין ואפרודיטה. במאמר הקודם ניתחנו את שוויו של מאגר תמר ואת השווי שנגזר לחברות שמחזיקות בו. במאמר זה נרחיב את הדיון למאגרי הגז הנוספים, כדי לבחון את תמחור מניות חברות חיפושי הנפט והגז בישראל.

קראו עוד בכלכליסט

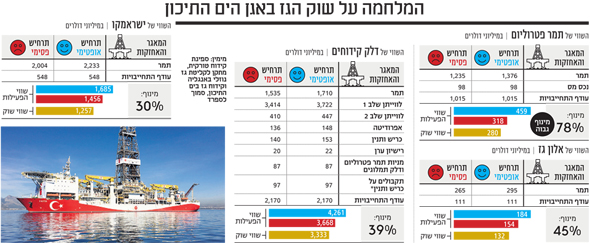

מאגר לווייתן והתלות ביצוא למצרים

מאגר לווייתן מכיל 609 BCM (מיליארד ממ"ק) גז והוא נמצא בשלב פיתוח מתקדם של השלב הראשון, שלו מיוחסים 379 BCM גז, שיוכל להזרים בקצב של 11 BCM גז בשנה כבר במהלך הרבעון הרביעי של 2019. ההשקעה הצפויה בפיתוח המאגר השנה עומדת על 1.57 מיליארד דולר. יתר עתודות הגז במאגר מיועדות לפיתוח עתידי. חוזה העוגן של לווייתן הוא למכירה של 3 BCM גז לחברת החשמל הירדנית, ויש לו חוזים חתומים, ארוכי טווח, למכירת 1.8 BCM גז בשנה ללקוחות ישראליים. בנוסף, השותפות בלווייתן זכו לאחרונה במכרז למכירת קרוב ל־2 BCM גז בשנה לחברת החשמל בשנתיים הראשונות של הפקת הגז. חוזים אלו מבטיחים מכירה של 6.8 BCM גז בשנה מהמאגר בסמוך לתחילת ההפקה.

לשותפות בלווייתן יש תלות עצומה במימוש הסכם דולפינוס למכירת גז למצרים, שיוכל להעלות את המכירות ל־10 BCM בשנה. סימן שאלה מהותי נוסף נוגע למחיר שבו יימכר הגז מלווייתן. דלק קידוחים מניחה בתזרים המזומנים המהוון מחיר של 5.64 דולר ל־mcf (מיליון רגל מעוקב) גז ב־2020, שיעלה בהדרגה לאחר מכן. לדעתנו, ההערכות לגבי המחיר וקצב העלייה שלו בהמשך אופטימיות מדי. מחיר הגז שיימכר לחברת החשמל, וליצרני חשמל פרטיים, מוערך ב־4.8 דולר ל־mcf. קיים סימן שאלה גדול באשר למחיר הגז שייוצא לירדן ולמצרים, שיוצמד למחיר הנפט מסוג ברנט. לכן סביר להניח שמחיר הגז ליצוא יהיה גבוה מהמחיר לצרכנים הישראליים. בדומה למאגר תמר, מחיר הגז בעסקת דולפינוס עדיין אינו סופי בשל עלויות הובלת הגז לתשתית המצרית.

כדי לחשב את שוויו הנוכחי של לווייתן הכנו תזרים מזומנים מהוון לשלב הראשון שלו, עם עלויות הפעלה והיוון הדומות לאלה של מאגר תמר וקצב מכירות של 10 BCM בשנה. לפי חישוב זה, שווי השלב הראשון של לווייתן הוא 8.75 מיליארד דולר. ההבדלים העיקריים בין שוויו של תמר לזה של לווייתן נובעים מיתרת ההשקעה הצפויה למאגר לווייתן והשפעה מאוחרת יותר של היטל ששינסקי על המאגר. היטל זה צפוי להתחיל לנגוס בתזרים המזומנים של תמר כבר החל מ־2021, חמש שנים לפני שיתחיל להשפיע על מאגר לווייתן. אם מחיר הגז הממוצע מלווייתן יהיה 5 דולר ל־mcf, שווי המאגר יפחת ל־8.45 מיליארד דולר. אם קצב ההפקה ירד ל־9 BCM בשנה שוויו יפחת ל־8.05 מיליארד דולר, ואם גם המחיר יירד ל־5.25 וגם קצב ההפקה יפחת ל־5 דולר ל mcf שווי המאגר יפחת ל־75 מיליארד דולר.

סימן שאלה נוסף נוגע לתזמון פיתוח שלב 2 של לווייתן. השותפות במאגר בוחנות חלופה ראשונה של הרחבת היצע הגז מהמאגר ל־16 BCM בשנה, שתדרוש בניית צינור נוסף מהמאגר וקידוח בארות נוספות, אך ההשקעה בה תוכל להתבסס על התשתית שמוקמת כעת. פיתוח זה יתאפשר אם הביקושים יצדיקו זאת. הרחבה נוספת לקצב הפקה של 24 BCM תדרוש השקעה גדולה בהרבה, והיא צפויה להתבצע רק אם השותפות בלווייתן יחתמו על חוזה יצוא גז מהותי נוסף.

הפיתוח הנוסף של לווייתן יוצר לבעלי הזכויות במאגר פוטנציאל לעליית שווי מהותית, שקשה להעריך אותה כיום. ישראל מעוניינת בפיתוח מהיר של הרחבת ההיצע בלווייתן ל־16 BCM לפחות, שיגדיל את ההכנסות ממסים ויוריד את המחיר לצרכנים בעקבות התחרות. הדבר מתנגש באינטרס של נובל אנרג'י שמעוניינת לצמצם פגיעה אפשרית בתמר בגלל התחרות מלווייתן. גם דלק קידוחים לא צפויה לבצע החלטות שיגבירו את התחרות לתמר לפני שהיא משלימה את מכירת חלקה (22%) הישיר בו ולפני מכירת מניות תמר פטרוליום שבידיה עד סוף 2021.

ללא יצוא, פיתוח אפרודיטה עשוי להתעכב

דלק קידוחים מחזיקה ב־30% ממאגר אפרודיטה שנמצא במים הכלכליים של קפריסין (בסמוך ללווייתן). מאגר אפרודיטה מכיל 100 BCM גז, ובהסתברות של 90% יש במאגר 29 BCM נוספים. השותפים של דלק במאגר הם נובל אנרג'י (35%) ושל (35%) (Shell). קפריסין מצויה כעת בקצב מהיר של קידוחים לצורך חיפוש גז. ב־2018 התגלו שני מאגרי גז בשטח הימי של קפריסין, כל אחד מהמאגרים מכיל 140 עד 226 BCM גז.

שתי התגליות נמצאות בבלוק 6 ובבלוק 10, דרומית־מערבית לקפריסין, ובסמיכות גבוהה יותר לתשתיות הגז במצרים מזו של מאגר אפרודיטה. לכן ייתכן שפיתוח שני מאגרים אלו, וחיבורם ישירות לתשתית ההולכה של הגז במצרים, יקדים את פיתוח שלב 2 של לווייתן ופיתוח אפרודיטה. השנה צפויים כמה קידוחים נוספים בקפריסין לחיפוש גז שיכולים להשפיע על מפת היצע הגז במזרח הים התיכון בשנים הקרובות.

התרחיש החיובי ביותר עבור שותפויות הגז הישראליות הוא שיבשילו תנאים כלכליים שיאפשרו יצוא גז ממצרים בהיקף מהותי ממתקני הנזלת הגז או שיהיה כדאי לפתח צינור עם יכולת הובלה גדולה של גז ממזרח הים התיכון לאירופה. בתרחיש זה עודפי גז במזרח הים התיכון יגיעו לאירופה (או ליעד אחר בעולם), וייתכן יצוא בהיקף גדול של גז מישראל למצרים. תרחיש אופטימי נוסף הוא שיתאפשר לייצא גז לטורקיה, שמייבאת את מרבית התצרוכת שלה. אך העוינות בין הממשל הטורקי לממשלת ישראל והעוינות בין הממשל הטורקי לממשלה בקפריסין מקשות על השגת הסכם יצוא גז לטורקיה. להערכתנו, מחיר הגז הנוכחי במערב אירופה מקשה על בניית חוזי יצוא גדולים וארוכי טווח לאירופה.

ללא יצוא של גז לאירופה נוצר שוק גז אזורי הכולל את מצרים, קפריסין, ישראל, ירדן והרשות הפלסטינית. תגליות גז משמעותיות בקפריסין או במצרים בשנים הקרובות עלולות ליצור עודף היצע של גז בשוק זה ולעכב את הרחבת הפיתוח של מאגרי לווייתן ואפרודיטה. מנגד, ללא תגליות מהותיות העלייה הצפויה בביקוש לגז צפויה להוביל לפיתוח מאגרים אלו במהלך העשור הבא. לכן, בשלב הנוכחי, לתגליות גז גדולות יכולה להיות השפעה שלילית על שותפויות הגז הישראליות. לשותפות במאגר אפרודיטה תוכנית לפיתוח עצמאי של המאגר בהיקף 8 BCM בשנה בעלות פיתוח של 3.2-2.5 מיליארד דולר. במקביל הן מקדמות תוכניות לפיתוח משולב של אפרודיטה ומאגרים שכנים. אך למרות התוכניות, אין לוח זמנים צפוי לפיתוח המאגר.

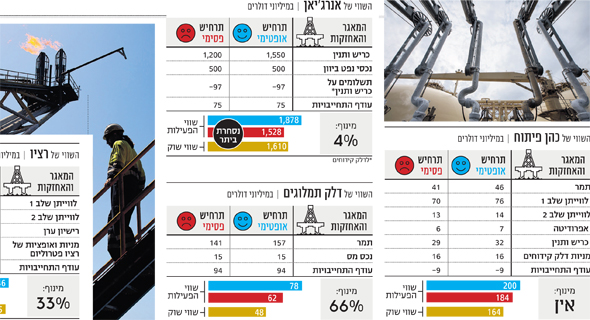

אנרג'יאן והתמלוגים הצפויים מכריש ותנין

מאגרי כריש ותנין התגלו על ידי נובל אנרג'י ודלק קידוחים ונמכרו לאנרג'יאן היוונית במסגרת יישום מתווה הגז. לדלק קידוחים ולגופים הזכאים לתמלוג־על מדלק קידוחים נשארה תלות חיובית בגז ממאגרי כריש ותנין בזכות תמלוגים שהם צפויים לקבל מאנרג'יאן. נכון למועד הדו"ח השנתי של אנרג'יאן, במאגרי כריש ותנין התגלו 63 BCM גז, ובאפריל היא דיווחה על מציאת 42-28 BCM גז נוספים בכריש צפון. הדיווח הוא על כמות הגז במאגר ולא על כמות הגז הניתנת להפקה, שהיא נמוכה יותר. בנוסף לגז שכבר התגלה במאגרים אלו, במאגר כריש יש שני תת־מאגרים אפשריים שבהסתברות של 62% ושל 70% הם מכילים 18 BCM ו־14 BCM גז בהתאמה ובהסתברות של 80% במאגר תנין יימצאו 11 BCM נוספים של גז. אנרג'יאן התבססה על האפשרות למציאת גז נוסף, הן בכריש ובתנין והן ברישיונות סמוכים שבידיה, והיא בונה תשתית שתאפשר הפקה של 8 BCM גז בשנה.

עלות הפיתוח של מאגר כריש ותנין מוערכת ב־1.6 מיליארד דולר וב־750 מיליון דולר בהתאמה, אך פיתוחו של תנין יתבצע רק כאשר כמות הגז בכריש תפחת מהותית. לאנרג'יאן הסכמים חתומים למכירת 4.6 BCM גז בשנה, מרביתם ליצרני חשמל פרטיים. המחיר הממוצע בחוזים אלו הוא 4.37 דולר ל־mcf. סביר שאנרג'יאן תתמודד במכרז של חברת החשמל לרכישת גז החל מתקופת ההפקה של גז בכריש.

בכך אנרג'יאן תהווה גורם מעודד תחרות בישראל, אך החלטתה לחתום על הסכמים נוספים למכירת גז תלויה בכמות הגז שתתברר בכריש. אנרג'יאן תשלם לדלק קידוחים ולגורמים נוספים 7.5% מההכנסות ממאגרי כריש ותנין עד לתחילת תשלום היטל ששינסקי על המאגרים ו־8.25% מההכנסות לאחר מכן. בגלל תמלוגי־העל שלהם מחויבת דלק קידוחים, חלקה בהכנסות מכריש ותנין הוא 5.12% עד לכיסוי העלויות, 2.47% לאחר כיסוי העלויות ו־3.22% לאחר תחילת תשלום היטל ששינסקי. קבוצת דלק תקבל ישירות 0.8% מההכנסות עד לכיסוי העלויות ו־3.44% מההכנסות לאחר מכן. כהן פיתוח תקבל 0.76% מההכנסות ואקויטל תקבל 0.13% מההכנסות. לכן מאגרי כריש ותנין יוצרים שווי מהותי עבור דלק קידוחים, קבוצת דלק וכהן פיתוח.

הנחת תזרים המזומנים עבור כריש ותנין

בדומה למאגרי תמר ולווייתן בנינו תזרים מזומנים מהוון גם עבור מאגרי כריש ותנין. הנחנו שהפקת הגז תתחיל ביולי 2021 ובמחיר של 4.37 דולר ל־ mcf, וקצב מכירות של 5 BCM גז בשנה לאורך מרבית חיי המאגרים. בנוסף, הנחנו שכמות הגז במאגרים היא 91 BCM; עלויות הפעלה קבועות של 100 מיליון דולר בשנה; השקעות תשתית לפיתוח כריש של 1.6 מיליארד דולר בשנתיים וחצי הקרובות; והשקעות התשתית לפיתוח מאגר תנין של 750 מיליון דולר במהלך 3 שנים החל מ־2030.

השווי המתקבל לאנרג'יאן ממאגרים אלו, לאחר תשלום התמלוגים שלהם היא מחויבת, הוא 1.55 מיליארד דולר. שווי זה גבוה יחסית מכיוון שבגלל גודלם הבינוני מאגרי כריש ותנין כמעט שלא צפויים לשלם היטל ששינסקי. התוצאה שקיבלנו תלויה מאוד בהנחות המודל. אם נניח שקצב ההפקה יירד ל־4.5 BCM בשנה ושהיקף הגז הניתן להפקה הוא 80 BCM בלבד, השווי של המאגר עבור אנרג'יאן יפחת ל־1.2 מיליארד דולר. לפי הניתוח שלנו, השווי המהוון הנובע לדלק קידוחים מתזרים המזומנים הצפוי מהתמלוגים של מאגרי כריש ותנין הוא 153 מיליון דולר. השווי המהוון הנובע ישירות לקבוצת דלק (מעבר לרווח הנובע מהאחזקה שלה בדלק קידוחים ובכהן פיתוח) הוא 99 מיליון דולר, והערכים המהוונים הנובעים לכהן פיתוח ולאקויטל הם 32 מיליון דולר ו־5.5 מיליון דולר בהתאמה. בנוסף, דלק קידוחים צפויה לקבל מאנרג'יאן 11 מיליון דולר בשנה עד 2027.

אנרג'יאן שנרשמה למסחר בתל אביב לאחר שהונפקה בלונדון, מימנה את פיתוח המאגרים באמצעות הנפקת מניות בתמורה ל־460 מיליון דולר והשגת קו אשראי של 1.275 מיליארד דולר. עיקר הפעילות של אנרג'יאן, מלבד הפעילות בישראל, הוא חיפוש והפקת נפט בצפון הים האגאי ביוון. בנוסף, יש לה פעילות לחיפוש נפט וגז ברישיונות במערב יוון ובמונטנגרו.

מאגר הנפט העיקרי של אנרג'יאן, Prinos, מכיל משאבים מותנים של 33 מיליון חביות נפט ועוד משאבים מנובאים של 6 מיליון חביות נפט. בנוסף, לחברה משאבים מנובאים של 19 מיליון חביות נפט במאגר Epsilon. ההכנסות מפעילות הפקת הנפט של אנרג'יאן ב־2018 היו 90 מיליון דולר, והרווח התפעולי מפעילות שוטפת, בנטרול השפעות חד־פעמיות, היה 16 מיליון דולר. עיקר הפעילות היה הפקת נפט ממאגר Prinos. קצב הפקת הנפט ב־2018 עמד על 4,053 חביות ליום, ואנרג'יאן מעריכה שהקצב יגבר ל־4,800-4,300 חביות נפט ביום השנה. אנרג'יאן קבעה יעד להגדלת קצב ההפקה בצפון הים האגאי ל־10,000 חביות ביום ב־2021. קשה מאוד לתמחר את שאר הפעילות של אנרג'יאן, אך להערכתנו שווייה עומד על כחצי מיליארד דולר (שנובעים כמעט כולם ממאגרי הנפט המפיקים).

אנרג'יאן סיימה את 2018 עם עודף התחייבויות פיננסיות של 75 מיליון דולר. בנוסף, יש לה התחייבות של 97.6 מיליון דולר לדלק קידוחים. לאחר הפחתת ההתחייבויות שלה נקבל לאנרג'יאן שווי של 1.88 מיליארד דולר, הגבוה במעט משווי השוק שלה שעומד על 1.61 מיליארד דולר. אך אם נבחר בתמחור הפסימי למאגרי כריש ותנין – 1.2 מיליארד דולר – השווי של אנרג'יאן יפחת ל־1.53 מיליארד דולר.

תמחור מניות הגז הישראליות

אחרי שבנינו תזרים מזומנים מהוון למאגרי תמר, לווייתן ולשילוב של מאגרי כריש ותנין, אנחנו יכולים להשתמש בהם לצורך תמחור המניות המחזיקות במאגרים ואלו הזכאיות לתמלוגי־על מאותם מאגרים. את התוצאה עבור מאגרי תמר ולווייתן נחשב גם לפי השווי שהתקבל מתזרים המזומנים המהוון של תמר ולווייתן וגם לפי שווי הכולל הנחה לירידה של 10% בקצב ההפקה וירידה של 5% במחיר יחסית להערכה בתרחיש האופטימי. כך גם בנוגע למאגרי כריש ותנין נחשב את השווי לפי קצב הפקה של 5 BCM בשנה ושל 4.5 BCM בשנה בהתאמה. התוצאה תהיה תמחור אופטימי ופסימי של המניות הרלבנטיות.

בנוסף, הערכנו שהשווי של שלב 2 בלווייתן הוא 12% מהשווי הנוכחי של שלב 1 של המאגר, והשווי של אפרודיטה הוא 6% מהשווי של שלב 1 של לווייתן. מהניתוח עולה ששווי השוק של דלק קידוחים נמוך משווי הפעילות לפי התרחיש הפסימי, ומנגד, שווי השוק של רציו נמצא קרוב לאמצע שבין שווי הפעילות לפי התרחישים האופטימי והפסימי. לכן, לדעתנו, חשיפה למאגר לווייתן עדיפה באמצעות דלק קידוחים. הפער העצום בין השווי של תמר פטרוליום ודלק תמלוגים בשני התרחישים ממחיש את המינוף הגבוה מאוד שלהן שמהווה השקעה ממונפת מאוד בתמר, כשאלון גז וישראמקו מהוות חשיפה ממונפת פחות למאגר. שווי השוק של שלוש חברות אלו נמוך משווי פעילותן לפי התרחיש הפסימי. מחיר מניית אנרג'יאן נמצא באמצע הטווח שבין התרחיש האופטימי לפסימי, ולכן התמחור שלה סביר. מניית כהן פיתוח מהווה השקעה בתמלוגי־העל ממאגרי הגז ללא מינוף.

הכותב הוא כלכלן בחברת הייטק

23 תגובות לכתיבת תגובה