צילום: BEN KELMER

צילום: BEN KELMER

בלעדי לכלכליסט

הביטוח הדיגיטלי של למונייד יהפוך להנפקה של 2 מיליארד דולר

חברת הביטוח הדיגיטלי מתכננת להנפיק בחצי השנה הקרובה ושכרה את שירותיו של ג'יי פי מורגן. אחרי שחוללה מהפכה בביטוחי הרכוש בארה"ב, למונייד מתכננת להתרחב לביטוחי דירות ורכב - ולאחר מכן לביטוחי חיים ובריאות, שם נמצא הכסף הגדול

חברת הביטוח הדיגיטלית למונייד (Lemonade) נערכת להנפקה בתוך חצי שנה בבורסה בניו יורק, לפי שווי של כ־2 מיליארד דולר. ל"כלכליסט" נודע כי למונייד, שמעוניינת לגייס יותר מחצי מיליארד דולר, ראיינה בנקי השקעות להוביל את ההנפקה ובחרה לבסוף בג'יי פי מורגן ובבנק נוסף.

קראו עוד בכלכליסט

אם ההנפקה תצליח, היא תהפוך לאחת ההנפקות הגדולות ביותר שיצאו מישראל. בשיא הנוכחי מחזיקה מובילאיי, שהונפקה בשווי של 5.3 מיליארד דולר.

ככל הנראה, בחברה מתכוונים להשתמש בסכום שיגויס לכניסה לתחומי ביטוח נוספים.

העיתוי של ההנפקה המתוכננת מפתיע, שכן רק באפריל הודיעה החברה על השלמת סבב גיוס של 300 מיליון דולר, בוהבלת ויז'ן, קרן ההשקעות הענקית של תאגיד סופטבנק היפני. בגיוס השתתפו גם זרוע ההשקעות של גוגל, הקרנות האמריקניות ג'נרל קטליסט (General Catalyst) ות'רייב (Thrive) קפיטל, תאגיד הביטוח הגרמני אליאנץ (Allianz) וקרן השקעת ההמונים OurCrowd.

אחת המשקיעות הגדולות בלמונייד היא חברת ביטוח המשנה הגרמנית מיוניק רה (Munich Re), מהגדולות בתחום בעולם. החברה הגרמנית השקיעה סכום גדול בחברה ומחזיקה גם ב־40% מחברת הביטוח הישיר הבריטית אדמירל, ששווה עשרות מיליארדי ליש"ט.

חברת הביטוח הצעירה בדרך להנפיק לפי שווי גבוה יותר מזה של חברות הביטוח הגדולות בישראל, למשל הראל שנסחרת בשווי של 5.7 מיליארד שקל, ואפילו יותר ממגדל וכלל ביטוח גם יחד, הנסחרות בשווי מצורף של 6.8 מיליארד שקל.

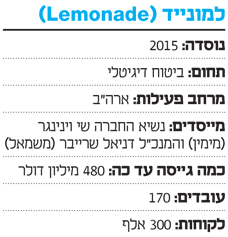

את למונייד ייסדו ב־2015 דניאל שרייבר, המכהן כמנכ"ל החברה, ושי וינינגר, יוצא חברת פייבר, המשמש כנשיא החברה. מאז הקמתה, גייסה למונייד 480 מיליון דולר.

השניים הקימו את החברה במטרה לאתגר את המודל העסקי של תחום הביטוח. חברות ביטוח מסורתיות גובות פרמיה מלקוחותיהן ומפצות אותן במקרה של תביעת נזק. במודל כזה, חברות הביטוח מעדיפות לשלם כמה שפחות, שכן כל תביעה שמאושרת יורדת משורת הרווח.

בלמונייד הלכו מהרגע הראשון על מודל אחר: החברה לוקחת לעצמה 20% מכל תשלום פרמיה. את יתרת הסכום היא מקצה לתשלום תביעות ביטוח. כדי למנוע ממבוטחיה לנפח תביעות, החברה תורמת את הסכומים שנשארים בקופתה לאחר תשלום כל הפרמיות לעמותות שונות, לבחירת המבוטחים. כך, בתיאוריה, למבוטחים אין אינטרס לרמות את החברה.

לא מעט גורמים בתחום הביטוח המסורתי מפקפקים בהצלחת המודל של למונייד. לטענתם, חלוקת רווחי החברה לא באמת תוריד את המוטיבציה של המבוטחים לנפח תביעות באופן מלאכותי.

כיום, למונייד מוכרת רק ביטוחי רכוש ותכולת דירה לבעלי דירות ולשוכרים. כל פעילות החברה היא דיגיטלית, והיא מתפארת בכך שניתן לרכוש ממנה פוליסה בתוך 90 שניות באמצעות האתר או האפליקציה. תהליך החזר התביעות מנוהל בין היתר באמצעות כלי בינה מלאכותי, ולטענת החברה במקרים מסוימים ניתן לקבל החזר עבור תביעות בתוך שלוש דקות בלבד.

רוב מבוטחי למונייד הם שוכרי ובעלי דירות בערים גדולות בארה"ב, המעוניינים לבטח את תכולת הדירה. הפרמיה שגובה למונייד נמוכה יחסית, מ־5 דולר לחודש ומעלה.

למונייד פועלת ב־27 מתוך 51 המדינות בארה"ב, אבל מחזיקה ברשיונות לפעול ב־80% משטח המדינה. כספי הגיוסים האחרונים נועדו למימון כניסה לאירופה, ובחברה מתכוונים להשיק את הפעילות שם בקרוב.

למונייד החלה את דרכה עם 25 עובדים, וכיום מעסיקה כבר כ־170 עובדים. מטה החברה נמצא בצריפי הטמפלרים בשרונה בתל אביב. לחברה כ־300 אלף לקוחות והכנסותיה ב־2018 עמדו על 57 מיליון דולר.

בינתיים מפסידים

לא רק שלמונייד אינה רווחית, אלא שלפי הערכות בענף הביטוח הוצאות החברה עומדות על יותר מ־100 מיליון דולר בשנה. עם זאת, מדובר במצב טבעי עבור חברה בתחילת הדרך, הזקוקה למשאבים רבים בעיקר בתחום הפיתוח והתוכנה, וכן כדי להגדיל את מספר המבוטחים שלה.

בדומה לחברות רבות הנמצאות בתחילת דרכן, המטרה העיקרית של למונייד בשנים מאז הקמתה אינה להגיע לרווחיות אלא להגדיל את נתח השוק שלה ולהגיע לנתח משמעותי. בתחום הביטוח, לקוחות נמצאים עם אותה החברה חמש שנים בממוצע. בשנה הראשונה, החברות לרוב רושמת בעיקר הוצאות מכל לקוח, כך שהגדלת היקף הלקוחות כרוכה בהכרח בהגדלת ההוצאות ושריפת מזומנים. לרוב, את הרווחים מתחילים למדוד רק אחרי כמה שנים של פעילות.

אחת הסיבות לשווי הגבוה שלפיו למונייד רוצה להנפיק היא הרוח הגבית שרגולטורים בענף הביטוח מעניקים לחברות חדשניות מסוגה, שמנסות לחולל מהפכות בענף השמרני.

חברות הביטוח המסורתיות נתפסות כלא יעילות בעיני מרבית הרגולטורים. בביטוח רכוש, התחום שבו פועלת למונייד, היקף ההחזר בתביעות עומד על כ־70%. בביטוחי בריאות, השיעור הזה יורד לאזור ה־40%.

"זה נתפס לא יעיל. הלקוחות שילמו 100 שקל וקיבלו 40‑70 שקל בחזרה. לכן הרגולטורים לא אוהבים את המודל. החזר של 80%, כמו זה שלמונייד מתחייבת אליו, נתפס בעיניהם כהרבה יותר הוגן ונכון", אמר גורם בכיר בתחום הביטוח. "אבל חברות הביטוח המסורתיות מוציאות על סוכנים והוצאות נוספות, בעוד שחברות כמו למונייד משתמשות בכח אדם כמעט אך ורק לצורכי פיתוח".

רגולטורים נוטים להיות נוקשים כשמדובר בחברות מסורתיות, אבל מעודדים ונותנים הנחות לחברות שמובילות חדשנות, התייעלות ומחירים תחרותיים. אולם למונייד פעילה כיום רק בתחום ביטוח הרכוש, שנחשב לביטוח הקל ביותר, משום שהוא דורש מעורבות מינימלית של כוח אדם לטיפול בתביעות. במסגרת הטיפול בתביעה, הלקוח מצלם את הפגיעה בדירה, ותוכנות מיוחדות בודקות את מהות הפגיעה ומפצות את הלקוח בהתאם.

ביטוח רכוש זה משחק ילדים

לפי הערכות בענף, התחומים הבאים שאליהם למונייד תתפתח הם ביטוחי רכב ודירות - ובהמשך גם לביטוחי חיים ובריאות, הנחשבים מאתגרים ורווחיים יותר.

לדברי גורמים בענף, לא ברור אם ניתן יהיה ליישם את השיטה של למונייד גם בתחומים אלה. "הם לקחו את המוצר הכי נוח ומראים תוצאות טובות. הכסף הגדול נמצא בביטוחים האחרים, ביטוחי חיים ובריאות, שם הפרמיה גבוהה בהרבה - ושם יהיה המבחן", אמר גורם בענף הביטוח. "לצלם תריס שנשבר או פגיעה מהצפה זה דבר אחד, להוכיח נזקי בריאות זה דבר אחר".

"השיטה הנוכחית לא יעילה"

"כל השוק מחפש חדשנות בביטוח. כולם מבינים שהשיטה הנוכחית בעייתית ולא יעילה, ושטכנולוגיה תהפוך את הביטוח ליעיל יותר", אמר גורם נוסף בענף. "אם המודל של למונייד יעבוד בביטוח חיים זה יהיה מדהים והחברה תהיה שווה לא 2 מיליארד דולר, אלא עשרות מיליארדים. אבל צריך לזכור שביטוח חיים זה לא משהו שהמבוטח יוזם בדרך כלל, אלא הסוכן הוא שדוחף ומשכנע אותו לעשות. בלמונייד אין סוכן".

ככל הידוע, למונייד מתכוונת לפתוח בקמפיין שיווקי שישכנע לקוחות לרכוש ביטוחי חיים, תוך הצגת מחירים תחרותיים, בגובה של כמחצית מהפרמיות של החברות המסורתיות.

בלמונייד עצמה משוכנעים שהמודל יצליח גם בתחומים הנוספים. אחרי הגיוס הראשון שביצעה, רמז המנכ"ל שרייבר כי החברה מתכוונת להיכנס לתחומים נוספים בקרוב. השוק כנראה מאמין בכך, שכן לפי הערכות הגיוס האחרון נעשה לפי שווי של 1.5 מיליארד דולר.

למונייד היא אחת החברות הבולטות בתחום הלוהט של חדשנות טכנולוגית בביטוח, המכונה אינשורטק. בתחום ביטוחי הדירות, למונייד פועלת כמעט לבדה בארה"ב. המצב שונה בתחומים אחרים. בביטוחי בריאות, למשל, פועלת חברה בשם אוסקר אינשורנס, שאותה הקים ג'ושוע קושנר, אחיו של ג'ארד קושנר, חתנו ויד ימינו של נשיא ארה"ב דונלד טראמפ.

המודל של אוסקר נחשב פשוט ויעיל, וכמו למונייד כולו דיגיטלי. הלקוח מזין למערכת את הבעיה שממנה הוא סובל, והאפליקציה מפנה אותו לרופא הטוב ביותר בסביבה הגיאוגרפית שבה הוא נמצא וממנת את הטיפול. לפי הערכות, אוסקר שווה 2 מיליארד דולר.

חברה בולטת נוספת הפועלת בתחום הצומח היא נקסט אינשורנס הישראלית, שמציעה פוליסות ביטוח לעסקים קטנים, כמו למשל מאמני כושר, בעלי מלאכה ומקצוע מתחומי השיפוץ, יועצים, מטפלים ועובדים במקצועות הטיפוח והיופי.

לפני ארבע שנים הגיע ג'ארד קושנר לישראל וניהל משא ומתן לרכישת השליטה בחברת הביטוח הפניקס מידי יצחק תשובה. מגעים אלה לא צלחו, לאחר שהממונה על שוק ההון דאז דורית סלינגר לא נתנה רוח גבית למהלך. במקביל, קושנר ותשובה לא הצליחו להגיע ביניהם להבנות.

11 תגובות לכתיבת תגובה