צילום: אוראל כהן

צילום: אוראל כהן

ההנהלה נוטשת את אלשטיין: מניית דסק"ש והאג"ח בצלילה

אם לא די בפרישת שולם לפידות, אתמול נודע כי סמנכ"ל הכספים של אדוארדו אלשטיין שוקל מעבר לקבוצת דלק. שווי השוק של סלקום ואלרון המשיך אתמול במסע מטה, האג"ח הארוכות הגיעו לתשואת זבל והעלייה בשווי נכסים ובניין היא רק אשליה אופטית

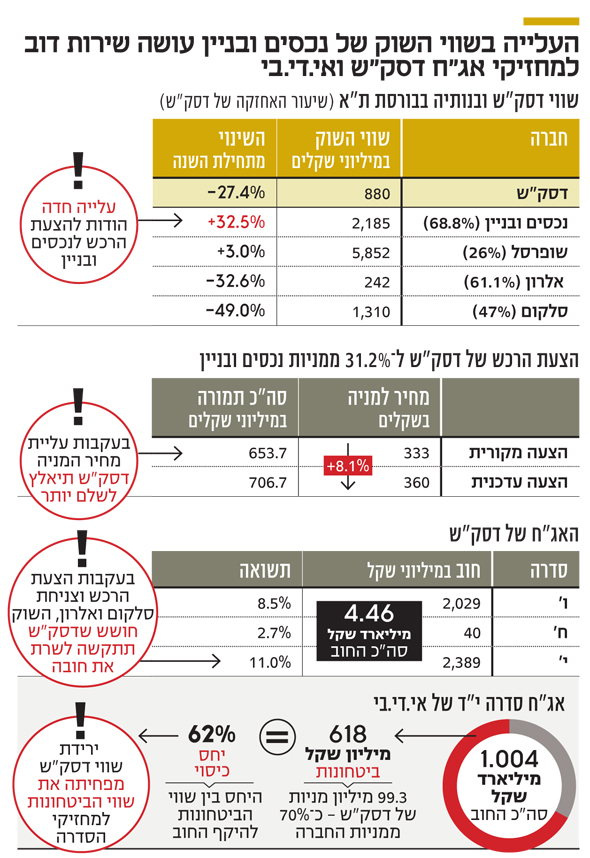

המשקיעים בניירות הערך של החברות־האחיות, אי.די.בי פתוח ודיסקונט השקעות (דסק"ש) יעדיפו לשכוח את יום המסחר שהסתיים אתמול בירידות חדות. מניית דסק"ש צללה ב־8.2%, ואיגרות החוב הארוכות של החברה ירדו ב־2.4% ונסחרות בתשואת אג"ח זבל של 11.0%. האג"ח של אי.די.בי רשמו ירידות שערים חדות אף יותר, שהגיעו ל־7.8%. בעקבות הירידות, נסחרות האג"ח הארוכות והבלתי מובטחות של אי.די.בי, נכון להיום, בתשואת שיא של 29.5% ובמחיר שמשקף "תספורת" של 50%, לנוכח החשש של המשקיעים לגבי יכולת החזר החוב של החברה.

קראו עוד בכלכליסט

הירידה החדה בשווי השוק של דסק"ש והעלייה בתשואות האג"ח שלה ושל אי.די.בי מגיעות בעקבות פרסומים על מגעים שמנהל סמנכ"ל הכספים של אי.די.בי ודסק"ש, גיל קוטלר, לעבור לקבוצת דלק שבשליטת יצחק תשובה. החשש מעזיבה אפשרית של קוטלר מקבלת משמעות מטרידה עוד יותר, כאשר מחברים אותה לפרישה של מנכ"ל אי.די.בי ודסק"ש, שולם לפידות, שהודיע בשבוע שעבר על כוונתו לסיים את כהונתו בשתי החברות.

טבלת האחזקות של דיסקונט השקעות (דסק"ש), המופיעה בדו"חות הכספיים של החברה ל־31 במרץ השנה, כוללת 13 נכסים. ארבעה מהם, החברות נכסים ובניין, שופרסל, סלקום ואלרון, מהווים 96% משווי הנכסים של דסק"ש. ניתוח השינויים שחלו מתחילת השנה בשווי השוק של ארבעה החברות־הבנות האלה חושף תמונה מטרידה. מניית סלקום מחקה כמעט מחצית מערכה לשווי של 1.31 מיליארד שקל, זו של אלרון איבדה 32.6% לשווי של 242 מיליון שקל, מניית שופרסל מפגינה יציבות עם שווי שוק של 5.85 מיליארד שקל ועלייה זניחה של 3%, ואילו מניית נכסים ובניין מככבת עם זינוק חד של 32.5% לשווי שוק של 2.18 מיליארד שקל.

לכאורה, אמורה היתה החברה־האם דסק"ש להתבשם מהקפיצה בשווי השוק של נכסים ובניין, אבל מדובר בעלייה שכולה אשליה אופטית. הזינוק במניות נכסים ובניין מגיע בעקבות הצעת הרכש שפרסמה דסק"ש, כך שהחברה־האם לא רק מחוללת את העלייה במחיר מניית נכסים ובניין, היא גם זו שתיאלץ לשלם על כך במסגרת הצעת הרכש שלה. הצעת הרכש למניות נכסים ובניין המוחזקות בידי בעלי מניות המיעוט באה במסגרת ניסיונה של דסק"ש להתמודד עם דרישות חוק הריכוזיות, המחייבות אותה לקפל שכבות בפירמידה העסקית. חברת אחזקות כמו דסק"ש היתה רוצה לראות עלייה במחירי המניות של החברות שהיא רוצה לממש וירידה במחירי המניות שהיא רוצה לרכוש. לפיכך, הזינוק בשווי השוק של נכסים ובניין מנוגד לאינטרס של דסק"ש.

בסוף השבוע שעבר העלתה דסק"ש ב־8% את המחיר שבו היא מציעה לקנות את מניות נכסים ובניין ל־360 שקל למניה, והתמורה שהיא תצטרך לשלם לבעלי מניות המיעוט עלתה בהתאם מ־654 מיליון שקל ל־707 מיליון שקל.

אבל מה שטוב לבעלי מניות המיעוט בנכסים ובניין רע לבעלי המניות בדסק"ש. או כמו שנאמר בשיר "נד נד" של יהונתן גפן, "בכל מקום בו מישהו מעופף, מישהו אחר מתכופף". עלייה במניית נכסים ובניין מיתרגמת לירידה בשווי של דסק"ש. מניית דסק"ש איבדה מתחילת השנה 27.4% משוויה, ושווי השוק של החברה צלל ל־880 מיליון שקל.

ביצוע הצעת הרכש, שהעלות המעודכנת שלה היא 707 מיליון שקל, ישפיע בהכרח על יתרת המוזמנים של דסק"ש. זאת כאשר יתרת נכסיה הנזילים של החברה הסתכמה בסוף הרבעון הראשון ב־2.2 מיליארד שקל. הירידה בשווי השוק של סלקום ושל אלרון, זרוע ההשקעות הטכנולוגיות של אי.די.בי, בשילוב עם העלייה בתמורה הנדרשת להשלמת הצעת הרכש לנכסים ובניין, לא באה לידי ביטוי רק במניות דסק"ש. האג"ח הארוכות שלה, סדרה י', נסחרות כאמור בתשואה דו־ספרתית של 11%, מדובר בתשואה הגבוהה מהשיא שנרשם בשלהי 2018, אז נסחרו האג"ח של דסק"ש בתשואה של 10.9%. עובדה זו מעידה על החשש של המשקיעים לגבי שירות החוב כלפי המחזיקים, שמסתכם ב־4.5 מיליארד שקל.

מגמה דומה ניכרת גם באג"ח של החברה־האחות אי.די.בי פתוח שגם היא, כמו דסק"ש, נמצאת בשליטת אדוארדו אלשטיין. הקשר הגורדי בין שתי החברות מתבטא בצורה המובהקת ביותר באג"ח מסדרה י"ד של אי.די.בי, המובטחות בשעבוד על מניות דסק"ש. כל ירידה בשווי השוק של דסק"ש מגלחת משווי הביטחונות שמהם נהנים מחזיקי אג"ח י"ד. נכון להיום, עומד שווי מניות דסק"ש המשועבדות לסדרה זו על 618 מיליון שקל — זאת מול חוב של מיליארד שקל. כלומר יחס הכיסוי (היחס בין שווי הביטחונות להיקף החוב) הוא 62% בלבד. עובדה זאת יכולה להסביר מדוע אי.די.בי אג"ח י"ד נסחרות במחיר של 67 אגורות ובתשואה של 19.6% — התשואה הגבוהה ביותר מאז הנפקתן לפני שנתיים.

6 תגובות לכתיבת תגובה