צילום: עמית שעל

צילום: עמית שעל

הקרנות התאגידיות כבשו את הסטארט-אפים בישראל

שיעור ההשקעות שמבצעות קרנות של תאגידים גדולים זינק אשתקד לכמעט חצי מכלל ההשקעות בסטארט-אפים. אך מעבר למשקלן ההולך והגדל באקוסיסטם המקומית, אקזיטים במעורבות תאגידית גם רשמו בממוצע החזרים גדולים יותר על ההשקעה - איך זה קורה?

שנת 2018 היתה שנה מצוינת להקמת סטארט-אפ בישראל, על רקע גיוסי שיא של 7.5 מיליארד דולר. אלא שבשונה משנים קודמות, כמעט חצי (43%) מסבבי הגיוס שנערכו אשתקד שילבו קרן תאגידית, או כפי שמנהלי החברות שמקבלות את ההשקעות אוהבים לכנות אותן: משקיעים אסטרטגיים.

קראו עוד בכלכליסט

קרנות אלו הן זרועות השקעה של תאגידי ענק שמבצעות השקעה ישירה בחברות סטארט-אפ תמורת אחזקות - בדיוק כמו קרנות ההון סיכון המוכרות - ולרוב גם מספקות לסטארט-אפ סיוע מקצועי בתחומים רלוונטיים. באנגלית הן מכונות CVC, כלומר Corporate Venture Capital.

הקרנות התאגידיות הן לא בדיוק תופעה חדשה; למעשה, ההצלחה הראשונה של קרן מסוג זה מיוחסת להחלטת נשיא חברת הכימיקלים DuPont להשקיע ב-1914 סכום צנוע בסטארט-אפ צעיר בשם ג'נרל מוטורס. מאז הקרנות עברו כמה גלגולים, ותקופות הגאות והשפל שלהן תאמו לרוב משברים כלכליים, תקופות מיתון ואפילו שינויי מס.

אך המניע העיקרי להשקעות אלו לא השתנתה במאה השנים האחרונות: תאגידים מעוניינים להתעדכן בטכנולוגיות חדשות, בין שזה הרכב הפרטי הראשון ובין שתצורה חדשה ומתקדמת של שבב. משום שרכישות הן מחויבות יקרה ומסורבלת, תאגידים רבים הבינו שהשקעות תכופות וקטנות הן שיטה נוחה לצעוד קדימה.

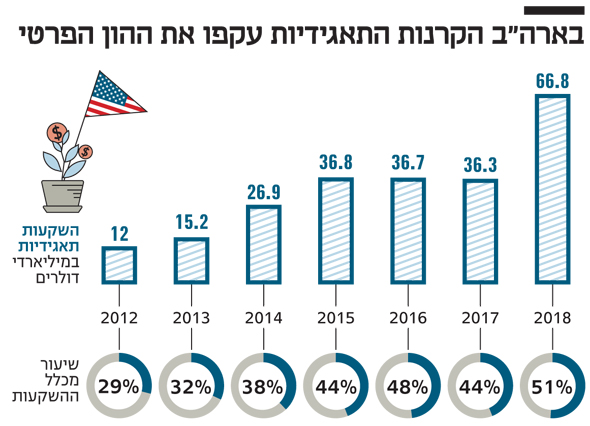

דו"ח של פלטפורמת המחקר CBInsights מ-2016 שבחן את ההיסטוריה של הקרנות התאגידיות ציין שבשיאן, בשלהי שנות השבעים, הן היו אחראיות ל-41% מהשקעות ההון סיכון. בשנים האחרונות הקרנות הגיעו שוב לשיעורים אלו באמריקה ואף עברו אותם, כשב-2018 הן היו אחראיות כבר ל-51% מכלל השקעות ההון סיכון.

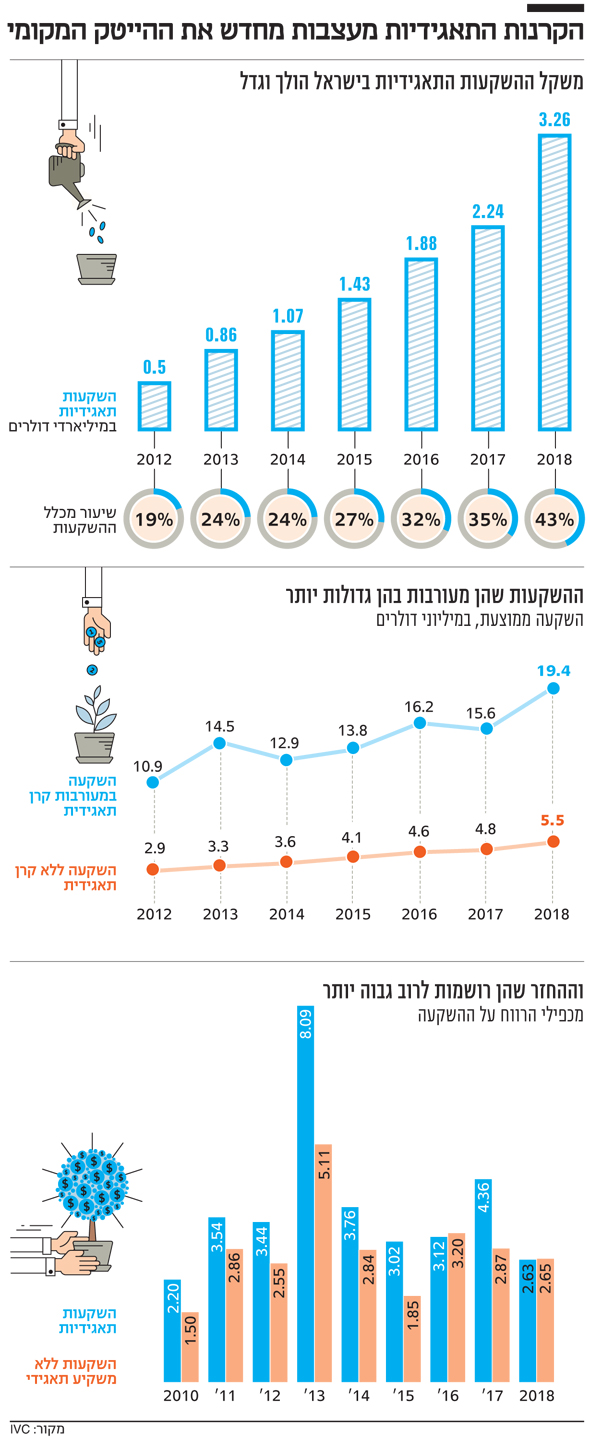

נתונים חדשים של חברת המחקר IVC שהגיעו לידי כלכליסט מעלים עד כמה התעצם משקלן של הקרנות התאגידיות באקוסיסטם החדשנות הישראלי. מיפוי השקעותיהן בהייטק המקומי בשנים 2018–2012 מעלה כי הן התחזקו בכל מדד אפשרי: בתוך חמש שנים עלו הקרנות התאגידיות מנתח של פחות מרבע מסכום הגיוסים השנתי ל-43%; ממעורבות ב-6% מתוך 773 עסקאות ב-2012 הן זינקו למעורבות בכ-18% מתוך 949 עסקאות ב-2018. במקביל, בשעה שהיקף ההשקעות השנתי הוכפל פי שלושה, היקף ההשקעות במעורבות קרנות תאגידיות זינק פי שישה.

אך מה משמעות השינוי שיצרו הקרנות התאגידיות באקוסיסטם הישראלית והאם לסטארט-אפ כדאי לקבל מהן כסף או להתרחק מהן? התשובה כמובן מורכבת, אך מסקנה אחת שעולה מתוך הנתונים היא כי חברה שבה היתה מעורבת קרן תאגידית תניב ברוב המקרים תשואה גבוהה יותר אם וכאשר תבצע אקזיט.

מיקוד בסינרגיה עסקית ופחות בשימור השווי

בינואר 2014 ביצעה גוגל את אחת הרכישות הגדולות בתולדותיה והוציאה 3.2 מיליארד דולר על חברת מוצרי הבית החכם נסט. הרכישה בוצעה שלוש שנים לאחר שגוגל השקיעה בנסט באמצעות זרוע ההשקעות שלה גוגל ונצ'רס, ובכך חיזקה את התחושה שכשסטארט-אפ מקבל מימון מקרן תאגידית, מדובר באיתות על כוונת רכישה. אלא שבפועל מקרים אלו דווקא די נדירים. הקרנות התאגידיות הפכו אמנם לאחד הגורמים החזקים בהייטק העולמי, אבל למיליארדים שהן מזרימות אליו יש השפעה מורכבת על המערכת הפיננסית כולה.

קרנות הון סיכון פועלות באמצעות גיוס כסף ממשקיעים, לרוב לתקופת פעולה של 10–5 שנים. כסף זה, בניכוי דמי ניהול קבועים, מופנה להשקעות בשאיפה לתשואה של פי שלושה על הכסף שגויס מהמשקיעים. בפועל, הרוב המוחלט של ההשקעות שמבצעות הקרנות לא מייצר כלל תשואה. למעשה, מנהלי הקרנות מקווים לעשות "מכה" על 3–2 מתוך פורטפוליו השקעות של 15–10 חברות כדי לעמוד בציפיות המשקיעים, ולהצליח לגייס קרן נוספת בעתיד.

השיטה הזו מיקדה מאוד את הקרנות בשמירה על כספי ההשקעות גם כשהסטארט-אפ שבו השקיעו נסגר, והדבר ניכר בסעיפים שמשולבים בחוזי ההשקעה. "קרנות ישקיעו מאמץ רב בתנאים שמגנים על הכסף שלהן, למשל בשאלת הזכויות בעת פירוק חברה כדי להבטיח החזר אופטימלי", הסביר עו"ד דן שמגר, שותף במיתר ליקוורניק גבע לשם טל ושות'.

"לעומת זאת, משקיעים אסטרטגיים פחות עוסקים בשאלת שימור שווי ההשקעה, ויותר במעורבות בחיי החברה ובגישה לטכנולוגיה שלה, כדי ליצור שיתופי פעולה וללמוד על כיוונים עתידיים. בדרך כלל הם מתקשרים עם חברה בהסכם מסחרי שכולל אלמנטים מוצריים ולא רק פיננסיים", ציין, והתייחס לכך שקרנות תאגידיות נוטות להשקיע רק בסטארט-אפים שמפתחים מוצר שרלוונטי לתאגיד, ומשלבות בחוזה השקעה סעיפים שנוגעים לו: "ההשקעה היא חלק ממדיניות רחבה יותר של שיתוף פעולה שמאפשרת גם להשפיע על התפתחות המוצר של הסטארט-אפ בהתאם לתוכניות המשקיע".

בהתאם לכך, כמעט כל חוזה השקעה של קרן תאגידית דורש מהסטארט-אפ להודיע למשקיע על כל הליך מכירה. הסיבה היא לא בהכרח כדי לאפשר למשקיע להגיש הצעה מתחרה, אף כי גם זה קורה לא פעם, אלא יותר כדי לאפשר למשקיע להתעדכן בנעשה בשוק ולקבל מידע על אטרקטיביות הסטארט-אפ.

"תהליכי מכירה הם לרוב דיסקרטיים, ויש משקיעים שמרגישים שהם מפספסים הזדמנות", הסביר שמגר. "עבור הסטארט-אפ זו עשויה להיות מגבלה כי ייתכן שהוא לא רוצה להימכר למשקיע שלו, אבל כשיש כמה הצעות זה לרוב משפר את המחיר".

לדברי יאיר שוהם, מנהל הפעילות הישראלית של זרוע ההשקעות של אינטל, אינטל קפיטל, הבחירה במי להשקיע לרוב לא קשורה לכוונות רכישה עתידיות של החברה: "התפקיד שלנו הוא לא להשקיע בתחומי העיסוק של אינטל, להפך. אנחנו כמעט לא משקיעים בשבבים אלא בטכנולוגיות שנמצאות בפריפריה של שדה העיסוק כדי להגדיל את התחום.

"אמנם השקענו באבנה לאבס המקומית שמפתחת שבבים, אבל יתר החברות שבהן השקענו מגיעות מהפריפריה של התחום. כך, השקענו 30 מיליון דולר במוביט שתומכת באקוסיסטם של מובילאיי, וגם בבלוקצ'יין כי אנחנו מאמינים שפריחת התחום תדרוש שבבים חזקים יותר.

"בחברות שאנחנו חושבים שנרצה לקנות בעתיד נבקש זכות הודעה ראשונים, אבל לרוב אנחנו לא קונים חברות פורטפוליו. אני מאמין שאם אינטל היא קונה פוטנציאלית, הסטארט-אפ יפנה אלינו בלאו הכי".

הסיכון שבחשיפת מתחרה גדול למידע עסקי רגיש

בעשור האחרון השתנה הפרופיל של המשקיע האסטרטגי הטיפוסי. אם בעבר היה מדובר בחברות שיש להן מחלקות מחקר ופיתוח עצמאיות שהשתמשו בזרוע השקעות כדי להרחיב את הגישה לשוק, היום הצטרפו למשחק חברות מתחומים שהמושג מו"פ היה זר להן. כך, מוסדות פיננסיים כבנקים וחברות ביטוח מחזיקות בקרנות השקעה עצומות, וכמוהם גם גופי תוכן כדיסני ו-CNN.

לפי חברת המחקר Pitchbook, היקף ההשקעות של קרנות השקעה תאגידיות אמריקאיות צמח מ-6.4 מיליארד דולר ב-2009 לכדי יותר מ-39 מיליארד דולר ב-2018. הזינוק הזה הוביל לתחרות על סטארט-אפים בתחומים מסוימים, שתחום האוטומוטיב הוא אחד הבולטים מביניהם.

השינויים בשוק טכנולוגיית הרכב דחפו את יצרניות הרכב להשקיע במספר חברות טכנולוגיה במקביל: פולקסווגן השקיעה גם באובר וגם בגט לפני שהחלה לפתח שירות הסעות משלה, GM השקיעה לפחות בשלוש חברות מיפוי שונות ורכשה שתי חברות נוספות. במילים אחרות, הקרנות התאגידיות נבדלות מקרנות ההון סיכון הרגילות בכך שהן שוללות השקעה בסטארט-אפים שמפתחים מוצרים דומים.

קבלת השקעה מגורם תאגידי שפועל באותו תחום לא תמיד נוחה עבור הסטארט-אפ שמקבל את ההשקעה. "משקיע אסטרטגי שמעורב בעסקי החברה עלול להיחשף למידע שמקבל ההשקעה לא בהכרח רוצה לחשוף, ודאי כשמדובר בשחקן באותה תעשייה", אמר שמגר. "קושי אחר עלול להתעורר כשחברה רוצה לבצע עסקים עם מתחרה של המשקיע שלה. חברות צריכות לבחון את התוכניות העתידיות שלהן כדי להעריך אם היתרונות בהכנסת המשקיע גוברים על החסרונות. זה יוצר סיטואציות מורכבות, כמו חבר דירקטוריון מטעם המשקיע שנחשף למידע רגיש. במקרים כאלו המשקיעים נוטים להפריד את צוות ניהול ההשקעות מצוות הניהול העסקי ויוצרים חומה סינית".

הצהרת אמון בחברה צעירה ופתיחת דלתות

קרן ההשקעות של מיקרוסופט היתה הבדיחה התורנית של עמק הסיליקון לפרק זמן קצר ב-2007, אחרי שרכשה 1.6% מהרשת החברתית החדשה דאז פייסבוק, והעניקה לה הערכת שווי של 15 מיליארד דולר. עיתונאית הטכנולוגיה הבכירה קארה סווישר כתבה אז: "עמק הסיליקון הגיע לרמות חדשות של אשליה עצמית", אך מיקרוסופט היתה זו שצחקה אחרונה. הנפקתה של פייסבוק חמש שנים לאחר מכן בשווי של 90 מיליארד דולר סייעה למיקרוסופט לא רק לעשות לא מעט כסף אלא גם להחיות את תדמיתה.

השקעה זו והשקתה של קרן ההשקעות של גוגל שנה לאחר מכן ב-2008 סימנו את ראשיתו של עידן חדש עבור הקרנות התאגידיות; עידן שבו הן מצדיקות את הכינוי משקיע אסטרטגי, אך גם לא בוחלות בחיפוש אחר תשואות נשות. "אנחנו לחלוטין קרן פיננסית", אמר שוהם, בעבר שותף בקרן ג'נסיס, על אינטל קפיטל של היום.

היית משקיע הון סיכון תקופה ארוכה. היום כשאתה משקיע תאגידי השיקולים שלך שונים?

"יש פה שני מעגלים חופפים, אחד הוא השיקול הפיננסי והשני הוא השיקול האסטרטגי. החפיפה משתנה לפי התקופה ורצון ההנהלה. כיום אנחנו מתמקדים בתחום הפיננסי ומאמינים שהשאת ערך צריכה להתמקד בצד הפיננסי ושללא תשואות נתקשה להתחבר לסטארט-אפים טובים. אני לא יודע כמה זה משמעותי לאינטל הגדולה, אבל זה השינוי התפיסתי שעשינו לפני שנה. בניגוד ל-VC רגיל, המטרה שלי היא לוודא שאני יכול לסייע לסטארט-אפ. אם אני לא רלוונטי עבורו לא אשקיע בו לא משנה כמה הוא מדהים".

חבירה למשקיע אסטרטגי נכון עשויה להיות הדבר הטוב ביותר שקרה לסטארט-אפ, שאף מצמיד לעסק הצעיר סוג של אישור מקצועי. "במקרים רבים זה משקיע שמאשרר את העסק ומהווה הצהרה שהטכנולוגיה שלו מעניינת, מה שגם משקיעים אחרים מחפשים", הוסיף שמגר. בנוסף, המשקיע הנכון יכול לבנות שיתופי פעולה עתידיים או להציע לסטארט-אפ היכן לנסות את הטכנולוגיה ואת המוצרים שלו.

אך מעבר לחותמת הכשרות המקצועית, תאגידים שמעוניינים בכך יכולים לפתוח דלתות רבות עבור חברות הפורטפוליו שלהן ולקדם אותם טכנולוגית. יתרון זה ניכר בנתון החשוב ביותר עבור המשקיעים והיזמים: שורת הרווח. הנתונים שריכזה IVC מראים שהתשואה הממוצעת על אקזיטים היתה גבוהה יותר כשבחברה היתה מעורבת קרן תאגידית. בין השנים 2018–2010 חברות שרשימת המשקיעים שלהם כללה קרנות תאגידיות רשמו מכפילים גבוהים יותר על ההשקעה בכל שנים פרט ל-2016. "האם אני חושב שאנחנו עושים עבודה טובה יותר? לא, אני חושב שהליך ההשקעה שלנו ושל קרנות ההון סיכון מאוד דומה", אמר שוהם על הממצאים.

אולי לא מדובר בבחירה טובה יותר של ההשקעות אלא בתרומה של המעורבות הקרן התאגידית.

"זו בדיוק הנקודה. לתאגיד יש מוטת כנפיים הרבה יותר גדולה מלכל קרן הון סיכון. יש לנו 120 אלף עובדים שאני יכול לגייס חלק גדול מהם כדי להשקיע לחברות שהשקענו בהן. ההשקעות שביצענו ב-2018 הן בחברות שכל קרן הון סיכון היתה שמחה להשקיע בהן, והן באו אלינו כי אנחנו אינטל ויש לנו איך לעזור להן ולבנות את הטכנולוגיה והשוק. קשה לרתום את החטיבה העסקית לעזור לחברות, אבל כשמצליחים זה נפלא".

לא התפרסמו תגובות לכתיבת תגובה