צילומים: אוראל כהן, עמית שעל

צילומים: אוראל כהן, עמית שעל

בלעדי לכלכליסט

הבנקים מנסים שוב להרחיב את פעילותם בשיווק ביטוחים

לאומי ומזרחי טפחות ביקשו מרשות שוק ההון לאפשר להם למכור ביטוחי רכוש, רכב ועסקים בדומה לאישור שצפויות לקבל חברות כרטיסי האשראי. פניות דומות שהוגשו לרשות בעבר נדחו בשל חשש מכוחם של הבנקים

אחרי שאיבדו את חברות כרטיסי האשראי, והצליחו לחזור לעולם התשלומים דרך האפליקציות, הבנקים מסמנים לעצמם יעד חדש־ישן — להיכנס באופן נרחב לתחום הביטוח. ברקע נמצאת ההתמודדות של המערכת הבנקאית עם השינויים במציאות הפיננסית — הטכנולוגיה שהולכת ומחליפה את שירותי הבנקאות הבסיסיים בסניפים, האיומים מצד ענקיות הטכנולוגיה שנכנסות לתחום הפיננסים תחת העין הבוחנת של הרגולטור, והתחרות מחברות האשראי.

ל"כלכליסט" נודע כי בחודשים האחרונים קיימו נציגים של בנקים שיחות עם רשות שוק ההון על אפשרות שהרשות תבחן מחדש את האפשרות לתת להם היתר לשווק ביטוחים שאינם רק ביטוחי משכנתאות (ביטוח חיים ודירה אגב לקיחת משכנתא) — שכיום הם הביטוחים היחידים שמותר לבנקים למכור.

קראו עוד בכלכליסט

כך, כשנציגי רשות שוק ההון הגיעו לסוכנות הביטוח טפחות של בנק מזרחי לפני חודש לפגישה שוטפת, אנשי הסוכנות והמנכ"ל שלה איתן שגיא, ניצלו זאת כדי לנסות ולשכנע אותם לאפשר את הרחבת הפעילות שלה, בין היתר לביטוח רכוש. סוכנות טפחות, שכיום משווקת רק ביטוחי חיים ודירה, היא אחת מסוכנויות הביטוח הגדולות והרווחיות בישראל, וב־2018 רשמה רווח נקי של 82 מיליון שקל, לעומת 73 מיליון שקל בשנת 2017.

גם בנק לאומי פנה אל הרשות, בנובמבר האחרון, בבקשה לאשר לו למכור פוליסות ביטוח שנועדו לאפשר ללקוחות להחזיר הלוואות במקרה של בו הם מאבדים את מקום עבודתם או במקרה של ירידה זמנית בהכנסות לעצמאים.

אחד הקלפים של הבנקים בניסיון לשכנע את רשות שוק ההון והביטוח, ואת העומד בראשה משה ברקת, לאפשר להם להרחיב את שיווק הביטוחים באמצעותם, הוא האישור שצפויות לקבל חברות כרטיסי האשראי המופרדות, לאומי קארד וישראכרט, להתרחב בשיווק ביטוחים.

בבנקים סבורים כי כפי שחברות האשראי תוכלנה להיכנס לשיווק ביטוחים, אין סיבה שלא להגדיל את התחרות בשוק, ולאפשר זאת גם להם.

חשש מכוחם של הבנקים

עוד בתקופת כהונתה של סלינגר כממונה על רשות שוק ההון העביר איגוד הבנקים לרשות מסמך בנושא, תוך הצגת השוואה לבנקים בחו"ל המשווקים ביטוחים, ואולם סלינגר הטילה וטו בעניין בשל החשש מכוחם של הבנקים. סמוך לכניסת ברקת לתפקיד לפני 10 חודשים רענן האיגוד את הפנייה, אם כי מאז הרשות לא הביעה עמדה בנושא או אותתה כי גישתה השתנתה.

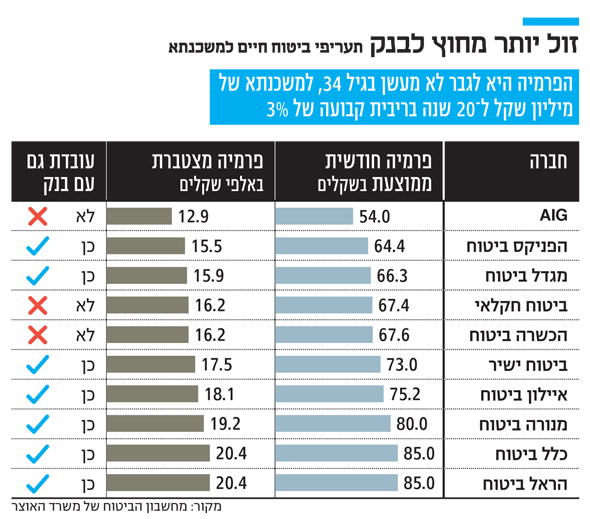

היתרון של סוכנויות הביטוח שבבעלות הבנקים הוא הקשר המיידי עם הלקוח שנוטל משכנתא בסניפי הבנק.הלקוח, שמחויב על ידי הבנק לרכוש ביטוח חיים ודירה, מופנה על ידי פקידי הבנק לסוכנות הביטוח של הבנק לקבלת הצעה מיידית לביטוח, שאותה הוא יכול לסגור במקום. סוכנויות הביטוח של הבנקים לרוב חוברת לחברות ביטוח באמצעות מכרז והן גוזרות עמלה שיכולה להגיע גם ל־40% מהפרמיה החודשית שמשלם הלקוח בביטוח חיים ו־20% בביטוח מבנה. הביטוחים שמציעות הסוכנויות אינם הזולים בשוק, אך בשל הזמינות והמהירות שהן מציעות, לא תמיד הלקוח מבצע השוואה מחוץ לבנק.

| |||

כיום הפועלים, הבינלאומי ואגוד משווקים לנוטלי המשכנתאות שלהם את ביטוחי החיים והמבנה של ביטוח ישיר, לאומי עובד עם חברת הראל ודיסקונט עם חברת איילון. על פי רוב, הביטוחים אשר משווקים דרך הבנקים יקרים יותר מההצעות שחברות ביטוח יתנו ללקוח באופן ישיר — בשל אותה עמלה שגוזר הבנק.

בכירים בחברות הביטוח אמרו אתמול ל"כלכליסט": "כשאני משווק את הביטוחים האלה ישירות ללקוח, ברור שאני מציע מחיר יותר זול, כי אני לא צריך לשלם עמלה כל כך גבוהה לבנק. עבור הבנקים זה כסף קל. בסוכנות הביטוח של בנק לאומי יש שניים וחצי אנשים, כי כל הטיפול בפועל נעשה על ידי חברת הביטוח. הם גוזרים קופון מהיר רק על הליד, על החיבור ללקוח".

בכיר אחר בענף הביטוח הוסיף: "משה ברקת מבין את משמעות הכוח של הבנקים, את כוח ההפצה שלהם. הוא יודע שאם ירחיב להם את האפשרויות לשווק ביטוח זה יחזיר את עולם הביטוח הכללי, רכב ורכוש, לשליטה של סוכנים ומפיצים, יצמצם את השיווק הישיר של ביטוח, והשוק כולו ילך אחורה. לכן אני לא מאמין שיאשר את זה".

מנגד, רק לאחרונה התבטא שמוליק ארבל, ראש החטיבה העסקית בבנק לאומי, במסגרת כנס של "כלכליסט", כי הבנקים צריכים להתרחב בתחום הביטוח. ארבל ציין כי "אחד התחומים הטבעיים שהבנקים ייכנסו אליהם הוא תחום הביטוח. מה יותר טבעי מלקוח שקונה רכב, לוקח הלוואה ויחד עם זה ביטוח לרכב?"

בסוכנות טפחות של בנק מזרחי ציינו באותה פגישה עם נציגי רשות שוק ההון, כי במסגרת ההצעה שהם מגישים ללקוח לביטוח חיים ודירה הקשורים למשכנתא, הבנק יכול להציע לו גם ביטוח רכוש ואין סיבה אמיתית למנוע זאת ממנו.

כאשר נכנסה חדוה בר לתפקיד המפקחת על הבנקים לפני כארבע שנים, היא ציפתה שהבנקים יהפכו לגורם תחרותי בתחום הביטוחים. בר הצהירה בתחילת הקדנציה שלה כי תפעל לאפשר לבנקים להיכנס לתחום הביטוח במטרה לעודד תחרות בתחום הפצת מוצרי ביטוח, בעיקר מול סוכני הביטוח.

העמלות לא הוגבלו

אלא שהממונה על שוק ההון לשעבר דורית סלינגר מנעה זאת. היא הביעה חשש מכניסת הבנקים להפצה ומכירה של מוצרי ביטוח, בגלל הכוח העודף שלהם שעלול לפגוע בתחרות בענף. בין יתר נימוקיה להתנגדות ציינה סלינגר כי הבנקים לא הוכיחו את עצמם בתחרות שהציעו בתחום המשכנתאות וכי במקרים רבים ביטוחי המשכנתא שמציעות סוכנויות הביטוח של הבנקים יקרים מהחלופות הקיימות בשוק, תוך ניצול הצורך המיידי של הלקוח בביטוח כדי לקבל מהבנק אישור למשכנתא. ב־2016 אף ביצעה סלינגר מהלך שמטרתו להגביל את העמלות שגובים הבנקים משיווק ביטוח חיים שנמכר אגב נטילת משכנתא לשיעור של 20% מהפרמיה, אך לחץ של הבנקים מנע זאת.

כעת מקווים במערכת הבנקאית שהרוחות החדשות הנושבות מרשות שוק ההון, עם גישה יותר פלורליסטית, יביאו את ברקת ללכת לקראת הבנקים ולשחרר את החבל. במיוחד אם הרשות תקבל הבטחה מהבנקים כי הם ייצרו תחרות של ממש בתחום הביטוח.

מרשות שוק ההון נמסר כי הנושא נמצא בבחינה.

8 תגובות לכתיבת תגובה