צילומים: אוראל כהן, פאביאן קולדורף

צילומים: אוראל כהן, פאביאן קולדורף

בלעדי לכלכליסט

העסקה למכירת 5% ממניות כלל ביטוח לאייל לפידות בסכנה

אדוארדו אלשטיין ביקש מלפידות לדחות את הרכישה, בטענה שאי.די.בי תתקשה במצבה להלוות לו את 120 מיליון השקלים שלהם התחייבה. לפידות סירב בתקיפות באמצעות מכתב מעורכי דין. מניית כלל זינקה ב־20% מאז נחתם הסכם הרכישה במאי

האם העסקה שבמסגרתה אי.די.בי פתוח מוכרת 5% ממניות כלל ביטוח לאייל לפידות נמצאת בסכנה? ל"כלכליסט" נודע כי אף שהשלמת העסקה אמורה להיות בימים אלה, היא מתעכבת וצפויה להידחות במהלך שמוביל לעימות בין אי.די.בי ובעל השליטה בה אדוארדו אלשטיין לבין לפידות, המכהן כיום כמנכ"ל שיכון ובינוי.

קראו עוד בכלכליסט

מתברר כי אלשטיין וגורמים נוספים בחברה פנו ללפידות וביקשו ממנו להסכים לדחיית השלמת העסקה, שמיועדת להיות מושלמת השבוע, בטענה כי אי.די.בי תתקשה להעניק לו את ההלוואה לרכישת האחזקה בכלל ביטוח, שעליה סוכם במסגרת העסקה. זאת לנוכח האתגר הגדול שהחברה ניצבת מולו בנובמבר - תשלום של 671 מיליון שקל למחזיקי האג"ח שלה. לפידות סירב לדחייה ודרש לבצע את העסקה על פי לוחות הזמנים שנקבעו. ל"כלכליסט" נודע גם כי בשבוע שעבר שלח לפידות מכתב לאי.די.בי באמצעות משרד עורכי דין, ובו דרישה לביצוע העסקה.

ארקין וגבאי רכשו את חלקם - 5% כל אחד

במאי האחרון חתמה אי.די.בי פתוח על מכירה של עד 18% ממניות כלל ביטוח למורי ארקין, יקיר גבאי ואייל לפידות. ארקין וגבאי רכשו 5% כל אחד תמורת 270 מיליון שקל יחד. ארקין קיבל אופציה לרכישת 3% נוספים במחיר זהה של 47.7 שקלים למניה, נמוך ממחיר השוק. אופציה ניתנה גם ללפידות לרכישת 5% ממניות כלל תמורת 132 מיליון שקל - כ־120 מיליון שקל מתוכם בהלוואת מוכר של אי.די.בי, כאשר את היתרה בהיקף של כ־12 מיליון שקל אמור לפידות להעמיד בעצמו.

לפידות הודיע ב־17 ביוני על מימוש האופציה, אך מקורבים לאי.די.בי טוענים כי עשה זאת מבלי תיאום מוקדם עם החברה. אם היה מתאם זאת מראש, כך הם טוענים, היה מתבקש להמתין ללוח זמנים נוח יותר עבור אי.די.בי. מרגע ההודעה של לפידות אמורים לחלוף 30 ימי עסקים עד להשלמת העסקה, כך על פי ההסכם. הדח"צים באי.די.בי, בראשות גיורא ענבר, הם שמובילים את החשש מהשלמת העסקה ומתן ההלוואה ללפידות.

מניית כלל ביטוח עלתה בינתיים בשוק למחיר של 58.5 שקלים, שמשקפים לחברה שווי של 3.3 מיליארד שקל. העלייה יוחסה לאפשרות שלפידות יביא את הניסיון הניהולי שרכש כמנכ"ל חברת הביטוח הפניקס להשפעה על ניהול כלל, והעסקה למכירת המניות הובילה, למעשה, לזינוק של 20% בשווי כלל ביטוח בבורסת תל אביב.

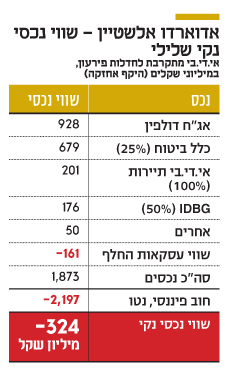

אבל ההלוואה ללפידות נהפכה לבעייתית, לאור ההתפתחויות האחרונות סביב אי.די.בי. מחזיקי האג"ח של החברה כינסו אסיפות ומינו נציגויות להתנהלות מול החברה להסדר חוב. השווי הנכסי הנקי של אי.די.בי הוא שלילי - 324 מיליון שקל נכון לסוף הרבעון הראשון של 2019.

מתן ההלוואה, שעליה התחייב אלשטיין ואושרה בדירקטוריון החברה, מעמידה את אי.די.בי בפני שתי בעיות. הראשונה היא שמחזיקי האג"ח לוחצים לא להעניק אותה, משום שהיא מקטינה את היקף המזומן בקופת החברה ומעמיקה את השווי הנכסי הנקי השלילי שלה. הדח"צים באי.די.בי, בראשות גיורא ענבר, הם שמובילים את החשש מהשלמת העסקה ומתן ההלוואה ללפידות. מניות כלל, שלפידות אמור לקבל, משועבדות למחזיקי האג"ח, והם אלה שאמורים לקבל את התמורה מרגע שהן נמכרות.

עוד לפני הקמת נציגות מחזיקי האג"ח קיימה הנהלת אי.די.בי שיחות עם גופים מוסדיים גדולים ועם קרנות כמו קלירמרק וברוש, שמחזיקים בנתחים מהותיים מהאג"ח שלה, וחלקם טענו כי אין להעניק את ההלוואה ללפידות בשל מצב החברה.

יש גורמים מקרב המחזיקים שמוכנים למתן ההלוואה, אבל רק בתנאי שיקבלו הבטחה כי לפידות יהיה מעורב בצורה מסוימת בניהול כלל, בעוד נכון לעכשיו האחזקה שלו אמורה להיות פיננסית בלבד, ללא השפעה בדירקטוריון או בהנהלה. לא ברור אם כמנכ"ל שיכון ובינוי יוכל להשפיע על דירקטוריון כלל או להתמנות לחבר בו.

הבעיה השנייה במתן ההלוואה היא הפגיעה בתזרים המזומנים בהיקף של כ־120 מיליון שקל, כך שגם ללא הלחץ מצד מחזיקי האג"ח, הלוואה כזו עלולה להביא את אי.די.בי למצב של חדלות פירעון.

הלוואה מגוף חיצוני לא תהיה באותם תנאים

הפתרון של אי.די.בי הוא למצוא גוף חיצוני שיממן ללפידות את ההלוואה. החברה אמנם מנהלת חיפושים אחר גוף כזה, אך ברור כי ההלוואה תהיה בתנאים נחותים מאלה שעליהם התחייבה אי.די.בי ללפידות - ריבית קבועה של 4% ופירעון בתשלום אחד בעוד חמש שנים. המניות הנרכשות, על פי ההסכם עם לפידות, לא ישועבדו לטובת אי.די.בי, אבל הוא התחייב לרשום שעבוד שלילי על המניות, כלומר לא לשעבדן לגורם אחר. אם ייושם הפתרון הזה, אמורה אי.די.בי לשאת בפער בין תנאי ההלוואה המקוריים לבין ההלוואה שיעניק הגורם החיצוני - מהלך שעשוי לעלות לה 20 מיליון שקל בפערי ריבית.

לפידות, שחושש מן הסתם ממצבה של אי.די.בי, הגיב בחומרה לניסיון הדחייה של אי.די.בי, ובימים האחרונים החלו מגעים רצופים כדי לנסות למצוא פתרון. אם נציגויות האג"ח יגיעו לעימות עם החברה, הן עלולות לפנות בשבועות הקרובים לבית המשפט ולטעון שהיא חדלת פירעון, ובמצב של הקפאת הליכים העסקה שלו לא תצא לפועל.

יתרה מכך, במצב של חדלות פירעון עלולות כל העסקאות בטווח של שלושה חודשים להתבטל חוקית, כך שגם העסקה עם לפידות לא תצא במקרה כזה לפועל. זו הסיבה לכך שבסביבת מחזיקי האג"ח מעריכים כי לפידות לא יפנה לבית המשפט במקרה של דחייה בביצוע העסקה עמו, שכן לא ייקח סיכון שמחזיקי האג"ח יתערבו ויובילו למצב של חדלות פירעון. לכן ההערכות הן שלפידות ייאלץ להתקפל, לחרוק שיניים ולהמתין - עם או בלי הסכמתו לדחייה - וזו אינה מוגבלת בזמן ויכולה להימשך שבועות עד חודשים.

מבחינת אי.די.בי, העסקה עם לפידות התבססה על אמון אישי, והפרת האמון הזה עלולה לשנות את כללי המשחק שלה מולו. אלשטיין חתם על העסקה עם ארקין, גבאי ולפידות מתוך מחשבה שהוא מוצא בהם שותפים פוטנציאליים לשליטה בכלל. בראיון ל"כלכליסט" לרגל יום העצמאות אמר: "לקח לנו שבע שנים להבין שיש צורך בשותף מקומי", ושותפות כזו היתה אכן אפשרית אם אלשטיין היה מקבל היתר שליטה בכלל ביטוח. אבל בשבוע שעבר משך אלשטיין את בקשתו לקבלת היתר שליטה בכלל, אחרי שהבין משיחה עם הממונה על רשות שוק ההון משה ברקת שהסיכוי לכך קלוש. המצב שנוצר הפך את העסקה עם ארקין, גבאי ולפידות לרעה מבחינתו, שכן כרגע הם אינם יכולים להשפיע על השבחת כלל, ולבטח לא להיות שותפיו לשליטה בחברה. לפידות מבין זאת, וכנראה שגם הוא מביא בחשבון כי אלשטיין עלול לרצות לסגת מהסיכום עמו, גם אם אינו מודה בכך.

יתרה מכך, מי שתפר את העסקה המשולשת היה לפידות עצמו, שהביא את ארקין וגבאי, ולכן גם קיבל את ההלוואה המדוברת בתנאים שסוכמו. סביר להניח שגם ארקין וגבאי לא יהיו מאושרים מהמצב, למרות הרווח שרשמו ביניים על הנייר מאחזקתם בכלל ביטוח. ארקין אמור לממש בקרוב אופציה ל־3% נוספים, שאותם ירכוש תמורת כ־83 מיליון שקל, אחרי שיקבל היתר אחזקה מרשות שוק ההון, ויעלה בכך לאחזקה של 8%.

אי.די.בי מחזיקה כעת ב־20.3% ממניות כלל ביטוח, מהן 15.4% באמצעות הנאמן למניות השליטה משה טרי בשווי של 660 מיליון שקל. השקעתה כוללת גם מניות בעסקאות החלף בשיעור של כ־24%. אי.די.בי חשופה כיום לשינויים בשווי הבורסאי על אחזקתה זו, ויכולה לכאורה למצוא רוכש לנתח רחב היקף זה (44.3%). אלשטיין עשוי לחפש רוכש כזה, ולחלופין הוא מנסה להגיע להסכמות עם מחזיקי האג"ח להמרה של מניות כלל ביטוח באג"ח סדרה ט' וי"ג. המרה כזו חייבת להיות מלווה בהזרמת הון אישי של אלשטיין לחברה, כדי לשחרר שעבוד של מניות כלל מחלק מהסדרות.

8 תגובות לכתיבת תגובה