צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

מניית שיכון ובינוי זינקה ב־100%; הביצועים עוד לא

דיפרסיית המשקיעים התחלפה באופוריה עם מכירת השליטה בחברת הנדל"ן לנתי סיידוף ומינויו של אייל לפידות למנכ"ל; התייצבות הפעילות באפריקה, תחום האנרגיה הירוקה ושווי קרקעות סמוי העניקו לה רוח גבית שתביא אותה למדד ת"א־35 ביום חמיש; לפידות יצטרך לעבוד קשה כדי להצדיק זאת

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

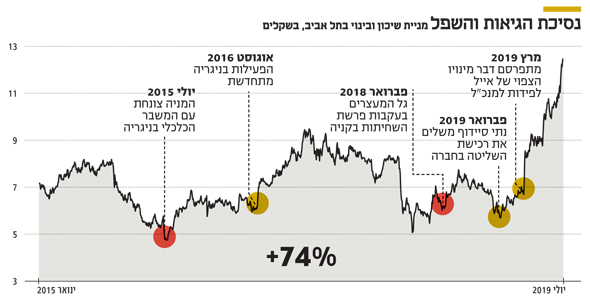

מניית חברת הנדל"ן והתשתיות שיכון ובינוי תיכנס ביום חמישי למדד ת"א־35 לאחר שהשלימה זינוק של 100% מתחילת השנה, לשווי שוק של 5 מיליארד שקל. זינוק זה מגיע לאחר שתי נקודות שפל, הראשונה בעת עצירת עיקר הפעילות בניגריה בעקבות המשבר הכלכלי במדינה ברבעון השלישי של 2015 והשנייה בפברואר 2018, בעקבות החקירה נגד החברה בחשד לאי־סדרים בפעילות באפריקה. במהלך תקופת השפל השנייה מכרה שרי אריסון את השליטה בחברה לנתי סיידוף באוגוסט 2018 בהנחה של 14% על מחיר המניה באותה עת. סיידוף שילם 1.1 מיליארד שקל עבור 47.4% ממניות שיכון ובינוי ששוות כעת 2.38 מיליארד שקל.

קראו עוד בכלכליסט

הגורמים שהובילו לזינוק במניית שיכון ובינוי הם תחילת התייצבות הפעילות באפריקה, מינויו של אייל לפידות למנכ"ל בתחילת יוני, ומצגת אופטימית מאוד שפרסמה החברה לאחר הדו"ח השנתי שכוללת את ה־EBITDA הצפוי לחברה מנכסי האנרגיה הירוקה ואת השווי החבוי בקרקעות שבידי שיכון ובינוי נדל"ן. וכך עברה מניית החברה במהירות מדיפרסיה לאופוריה."כלכליסט" בודק עד כמה השינוי בשיכון ובינוי הוא אמיתי, והאם האופוריה במניה מוצדקת.

לשיכון ובינוי שבעה תחומי פעילות מרכזיים: קבלנות תשתית ובנייה בחו"ל (למעט ארה"ב), קבלנות תשתית ובנייה בארה"ב, קבלנות תשתית ובנייה בישראל, יזמות נדל"ן בישראל, יזמות נדל"ן בחו"ל, אנרגיה מתחדשת וזכיינות. הפעילות של שיכון ובינוי כוללת סינרגיה בין פעילות קבלנות התשתיות, שבונה בין היתר תשתיות לפרויקטים של זכיינות או של אנרגיה מתחדשת, ששיכון ובינוי תפעיל עם השלמתם.

עצירת קטר הקבלנות, תשתית ובנייה

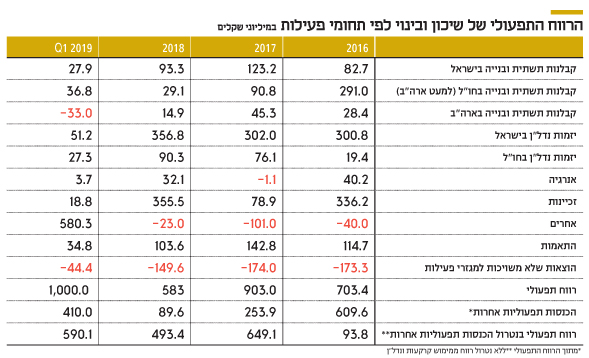

תחום הקבלנות של שיכון ובינוי בחו"ל מתמקד באפריקה ובאמריקה הלטינית. המדינה המהותית בתחום זה היא ניגריה. בנוסף, לשיכון ובינוי פעילות ניכרת בגואטמלה, קניה, אוגנדה, אתיופיה, חוף השנהב וקולומביה. עיקר פעילות התחום הוא ביצוע תשתיות תחבורה, מים ואנרגיה. ב־2014 תחום זה יצר לשיכון ובינוי רווח תפעולי של 442 מיליון שקל מתוך רווח תפעולי כולל של 768 מיליון שקל. ב־2015 וב־2016 הרווח התפעולי של התחום פחת ל־331 מיליון שקל ול־291 מיליון שקל בהתאמה, זאת בעקבות ההאטה בפעילות בניגריה. האטה זו והפסדים שנבעו מבניית כביש האגרה בקולומביה גרמו לקריסה ברווחיות התחום ל־90.8 מיליון שקל ב־2017. קריסה זו, ל־29.1 מיליון שקל, נמשכה ב־2018 בשל האטת פעילות באפריקה והפסדים מהפעילות בקניה ובחוף השנהב. וכך, הקטר שהיה אחראי למרבית הרווח התפעולי של שיכון ובינוי ב־2014 כמעט ולא יצר רווח תפעולי ב־2018.

עיקר הפעילות של שיכון ובינוי בניגריה כולל פרויקטים ממשלתיים. יותר מ־90% מהכנסות מטבע החוץ של ניגריה מגיעות מנפט, והירידה החדה במחירו החל מאמצע 2014 יצרה משבר כלכלי חמור במדינה. משבר זה לווה בפיחותים חדים של המטבע המקומי (ניירה) ב־2017-2016 ובעצירת חלק ניכר מההשקעות הממשלתיות. אך בשנה וחצי האחרונות שער החליפין של הניירה הניגרית שמר על יציבות מול הדולר ובנוסף חלה התייצבות מסוימת במצב הפיננסי במדינה. יציבות זו תומכת כעת ברווחיות הפעילות של שיכון ובינוי במדינה, אך רווחיות הפעילות עדיין נמוכה מהותית מזו שהיתה ב־2014. בגלל המהותיות של הפעילות בניגריה עבור שיכון ובינוי לחברה עדיין יש תלות גבוהה במחירי הנפט ובמצבה של כלכלת ניגריה. בקולומביה יש לשיכון ובינוי פרויקט גדול של בניית כביש אגרה. עיכובים בפיתוח שנבעו בעיקר ממעיינות שהתגלו בחלק מתוואי הכביש הובילו להפסדים של 5 מיליון דולר ב־2017 ושל 20.5 מיליון דולר ב־2018.

בפברואר השנה התפוצצה פרשת השוחד לכאורה שליוותה את פעילות שיכון ובינוי בקניה, כאשר חקירות המשטרה ורשות ני"ע הפכו לגלויות עם מעצרם של בכירים בעבר בחברה. בעקבות החקירה התגבשה תשתית ראייתית לביסוס החשדות נגד החברה וחברות־בנות שלה ונגד שורה של בכירים בעבר בעבירות של שוחד לעובד ציבור זר, רישום כוזב במסמכי תאגיד, קשר לפשע, שיבוש מהלכי משפט, איסור הלבנת הון ודיווח מטעה במטרה להטעות משקיע סביר לפי חוק ני"ע. החשדות מתמקדים בפעילות באפריקה במהלך השנים 2016-2008, ועם סיום החקירה המליצו המשטרה ורשות ני"ע להעמיד לדין את בעלת השליטה לשעבר, שרי אריסון; את המנכ"ל לשעבר עופר קוטלר; הדירקטורית לשעבר אפרת פלד; רובי לזרוב - רו"ח המבקר ממשרד BDO זיו־האפט; היו"רים לשעבר משה לחמני ורוית ברניב ובכירים נוספים.

הרווחיות של תחום התשתיות בחו"ל פחתה משמעותית יחסית לרמתה באמצע העשור ולכן תחום מהותי זה עדיין רחוק מלהציג התאוששות משמעותית. לשיכון ובינוי 50% בפרויקט הקמת כביש אגרה ביוסטון טקסס. בנוסף יש לה (21.6%) זכויות בזכיין שיפעיל את הכביש לאחר השלמתו. לצורך עיבוי הפעילות שיכון ובינוי השלימה באפריל רכישה של חברה קבלנית בארה"ב תמורת סכום לא ידוע שהוגדר על ידיה כ"סכום שלא ישפיע מהותית על צבר נכסיה או רווחיה). בנוסף, שיכון ובינוי מתמודדת במכרזים לכמה פרויקטים גדולים בארה"ב. תחום תשתיות הבנייה בארה"ב יצר לשיכון ובינוי רווח תפעולי חיובי בשנים 2016 ו־2018, אך ברבעון הראשון של 2019 רשם התחום הפסד תפעולי של 33 מיליון שקל בגלל עיכובים בביצוע כביש האגרה ביוסטון.

תחום תשתיות הבנייה בישראל של שיכון ובינוי שמבוצע על ידי סולל בונה מתמחה בפרויקטים גדולים, שהבולטים בהם ב־2018 היו חלקה בהקמת פרויקט אגירה שאובה בגלבוע, חלקה בהקמת תחנת הכוח הסולארית באשלים, החלק המערבי של הקו האדום של הרכבת הקלה בתל אביב ופרויקטים עבור משרד הביטחון. חלק מהפרויקטים הגדולים יסתיימו השנה. מנגד, התוספת העיקרית לצבר ההזמנות של תחום זה היא פרויקט קריית התקשוב בבאר שבע. הכנסות התחום בישראל ב־2018 עמדו על 3.28 מיליארד שקל עם שיעור רווח התפעולי של 2.8% שהושפע לטובה מרווחיות גבוהה בחלק מהפרויקטים.

העתיד כמצגת אופטימית

תחום היזמות והבנייה בישראל מתבצע על ידי שיכון ובינוי נדל"ן (85.9%), שיצרה רווח תפעולי של יותר מ־300 מיליון שקל בכל אחת מהשנים 2018-2016. הרווחיות הגבוהה של התחום נובעת משילוב של קרקעות שרשומות במאזני החברה לפי ערכן ההיסטורי ושל מימושי קרקעות ונדל"ן להשקעה שבצעה החברה בשנים האחרונות. בשנים 2016, 2017 ו־2018 רשמה שיכון ובינוי רווח גולמי של 75.8 מיליון שקל, 128.6 מיליון שקל ו־46.7 מיליון שקל בהתאמה, ממכירת קרקעות, ורווח גולמי של 70.5 מיליון שקל, 3.2 מיליון שקל ו־126.0 מיליון שקל ממימוש נדל"ן.

גם בנטרול מכירות הקרקע שיכון ובינוי נדל"ן רושמת מהמכירות שיעור רווח תפעולי גבוה ממרבית המתחרות שלה בעיקר בזכות תמהיל בנייה שחלקו מבוצע על קרקעות שנרכשו לפני עשרות שנים. הרווח התפעולי בנטרול השפעת מכירת הקרקעות ומימוש הנדל"ן להשקעה, נע בין 150 מיליון שקל ל־200 מיליון שקל לשנה בכל אחת משלוש השנים האחרונות.

במקביל לפרסום דו"חות 2018 פרסמה שיכון ובינוי מצגת אופטימית לגבי הפעילות העתידית שלה, שבה הדגישה את השווי החבוי בקרקעות שבידיה שרשומות, כאמור, לפי ערכים היסטוריים. שיכון ובינוי צופה שבשנה הבאה הוועדה המחוזית מרכז תאשר לה לבנות 2,150 יחידות דיור ועוד 240 אלף מ"ר שטח למשרדים או לשימוש משרדי על קרקע ברמת אפעל שרשומה במאזנים בשווי של 6 מיליון שקל בלבד, ובנוסף תאושר בנייה של 300 אלף מ"ר למשרדים או לשימוש מסחרי בפארק המדע בנתניה – על הקרקע שרשומה בשווי של מיליון שקל בלבד. פרויקט בולט נוסף שצפוי לאישור הוא פרויקט התחנה המרכזית הישנה בתל אביב שבו צפויה בנייה של 870 יחידות דיור ועוד 220 אלף מ"ר שטחי מסחר ומשרדים. שיכון ובינוי מחזיקה ב־50% מהזכויות בקרקע וזכויות אלו רשומות במאזני החברה בשווי של 331 מיליון שקל.

בנוסף, לשיכון ובינוי תכנון של אלפי יחידות דיור בפרויקטים של קומבינציה או של פינוי בינוי, שאף שהם רשומים בשווי נמוך מאוד במאזני החברה, אך בהם אין שווי סמוי מהותי. על פי הערכות המקובלות בשוק ההון, הפער בין שווי הקרקעות של שיכון ובינוי נדל"ן לבין שוויין במאזני החברה גבוה ממיליארד שקל. זה ערך סמוי מהותי, אך צריך להיזהר לא לספור אותו פעמיים כשבוחנים את שווי החברה. הרווח התפעולי הנוכחי של שיכון ובינוי נדל"ן מושפע לטובה מקרקעות היסטוריות דומות. לכן, אם לא יהיה שינוי מהותי בתמהיל הבנייה של החברה בין קרקעות חדשות וותיקות בעתיד, הרווח התפעולי של הפעילות צפוי להישאר גבוה, והערך של אותן קרקעות יקבל ביטוי בחישוב שווי החברה לפי מכפיל הרווח התפעולי.

לשיכון ובינוי נדל"ן יש גם פעילות של נדל"ן מניב ביחד עם החברה־הבת (100%) RED. הנכסים המניבים רשומים במאזני החברה בשווי של 770 מיליון שקל, אך החברה מעריכה את שוויים ב־1.16 מיליארד שקל. הנכס המניב הבולט של החברה הוא 50% מקניון עיר ימים בנתניה. בנוסף תחום הנכסים המניבים כולל גם כמה פרויקטים בהקמה וקרקעות נוספות ששוויין המאזני נמוך משוויין ההוגן. תחום יזמות הנדל"ן בישראל צפוי להמשיך להיות הזרוע החזקה של שיכון ובינוי בזכות שילוב של בנייה על קרקעות שרשומות בערך נמוך במאזן עם התאוששות מסוימת בתחום הנדל"ן למגורים בישראל בחודשים האחרונים.

עליית מחירי הנדל"ן למגורים באירופה

תחום יזמות הנדל"ן בחו"ל של שיכון ובינוי מבוצע בידי RED. הפעילות כוללת בעיקר ייזום נדל"ן בפולין, בצ'כיה רומניה וסרביה. בשווקים אלו יש מגמה של עליית מחירי נדל"ן למגורים בשנתיים האחרונות, אך השפעת מגמה זאת מתקזזת בעקבות עלייה בעלויות הבנייה. ב־2018 תחום זה יצר שיא של רווח תפעולי – 90.3 מיליון שקל – שנבע בעיקר מעליה חדה בהיקף הפעילות.

שיכון ובינוי מכרה לקרן אפולו ולמשפחת דיין את עיקר האחזקה (37.5%) שלה באיי.די.או שמשקיעה בנדל"ן למגורים להשכרה בברלין תמורת 850 מיליון שקל. המכירה יצרה לחברה רווח פיננסי חד־פעמי של 476 מיליון שקל ברבעון הראשון של 2019, והיא נותרה עם אחזקה פיננסית של 7.5% ממניות איי.די.או ששוויין עומד על 110 מיליון שקל.

קפיצת מדרגה בתחום האנרגיה המתחדשת

בתחום האנרגיה המתחדשת שיכון ובינוי מפעילה בעיקר פרויקטים סולאריים לייצור חשמל. ביוני 2016 היא החלה להפעיל מתקן סולארי פוטו־וולטאי בהספק של 18 מגה־ואט בנבטים וברבעון הרביעי של 2018 היא החלה להפעיל 6 מתקנים סולאריים פוטו־וולטאים נוספים בישראל בהספק כולל של 58 מגה־ואט. אך קפיצת המדרגה של התחום צפויה השנה. בסוף הרבעון הראשון החלה לפעול תחנת הכוח התרמו־סולארית באשלים שלשיכון ובינוי 50% מהזכויות שלה. לתחנת כוח זו כושר ייצור של 120 מגה־ואט. עלויות ההקמה של הפרויקט התרמו־סולארי היו עצומות – 3.6 מיליארד שקל – עלות גבוהה בערך פי 6 מעלות הקמת תחנת כוח מקבילה באמצעות פאנלים סולאריים.

תחנת הכוח הזו זוכה לתעריף גבוה במיוחד מחברת החשמל. בנוסף, שיכון ובינוי נמצאת בהליכי סיום של הקמת מתקן פוטו־וולטאי (100%) בהספק של 120 מגה־ואט בצאלים, ותכנון להקמת פרויקט להקמת תחנת כוח שתפעל על גז טבעי באתר תחנת הכוח אתגל הסמוך לאשדוד. בעתיד הקרוב שיכון ובינוי צפויה גם להתמודד במכרזים לרכישת תחנות כח מחברת החשמל. במצגת שפורסמה לאחר הדו"ח השנתי, נכתב שה־EBITDA באיחוד יחסי מתחום האנרגיה של כל הפרויקטים שיושלמו עד סוף 2019, כולל חלקה של שיכון ובינוי במיזם אנרגיה שאובה בגלבוע (25.5%) שנכלל בתחום הזכיינות (ולא האנרגיה), יעלה מ־22 מיליון שקל ב־2018 ל־280-250 מיליון שקל בשנה שלמה של הפעלה. נתון זו כמובן נכון, אך הוא עלול להטעות. ה־EBITDA הוא כלי שימושי להערכת שווי רק כאשר נתון גם החוב הפיננסי של הפעילות.

שיכון ובינוי מפרטת את החוב הפיננסי של הפעילויות שבשליטתה, אך היא לא מפרטת את החוב הפיננסי של פרויקטים שבהם היא מחזיקה ב־50% או פחות. לפרויקט אשלים מסגרות אשראי של 3.3 מיליארד שקל, שסביר שכעת חלקן הגדול כבר הפך לאשראי. לפרויקט אגירה שאובה בגלבוע מסגרת אשראי של 1.8 מיליארד שקל. לכן עיקר ה־EBITDA שיגיע מפרויקטים אלו יופנה לתשלום חלקה של שיכון ובינוי בהתחייבויות עבורם, והתזרים שיוותר לבעלי מניות שיכון ובינוי יהיה נמוך בהרבה מה־EBITDA.

מימוש פרויקטים מתחום הזכיינות

תחום הזכיינות של שיכון ובינוי כולל מימון, הקמה והפעלה של פרויקטים בארץ ובעולם שמדינות מעבירות לידי גורמים פרטיים. חלק מהפרויקטים בתחום הזכיינות מופיעים בדו"חות שיכון ובינוי תחת תחומים אחרים. שיכון ובינוי מבצעת במרבית המקרים גם את תפקיד הזכיין (שנהנה מרווחי הפרויקט) וגם את תפקיד המפעיל (שהכנסתו תלויה בהפעלתו של הפרויקט). בין הפרויקטים הבולטים של הזכיינות בישראל 50% ממתקן ההתפלה בחדרה; 50% במתקן ההדרכה של משטרת ישראל; 5% בפרויקט מנהרות הכרמל; ו־20% שנותרו לה בפרויקט נתיבי הצפון.

שני הפרויקטים הבולטים בהקמה בישראל, שצפויים להתחיל לפעול השנה, הם 25.5% בפרויקט אנרגיה שאובה בגלבוע ו־100% בפרויקט הדיור להשכרה בשכונת ארנונה בירושלים. פרויקט נוסף שבנייתו החלה הוא 50% מהזכויות בקריית התקשוב בבאר שבע. בתחום הזכיינות בחו"ל שני פרויקטים מרכזיים שצפויים לעבור משלב הבנייה לשלב ההפעלה השנה. 50% מהזכויות בכביש אגרה בקולומביה ו־21.62% מהזכויות בכביש אגרה ביוסטון (ארה"ב).

מימוש הפרויקטים מקטין את המינוף

שיכון ובינוי בוחנת לעתים אם לממש פרויקטי זכיינות שנמצאים בשלב ההפעלה. בדרך כלל מימוש כזה יוצר רווח הון אם הרווחיות הצפויה מהפרויקט פחות עלות החוב שלו גבוהות מערכו במאזני החברה, והוא מקטין את מינוף החברה. במסגרת הרצון להקטנת המינוף שיכון ובינוי מכרה ב־2018 למוסדיים בישראל 45% מהזכויות בפרויקט מנהרות הכרמל ו־40% מהזכויות בפרויקט נתיבי הצפון בתמורה כוללת של 580 מיליון שקל. בעקבות מימושים אלו רשמה החברה רווח לפני מס של 277 מיליון שקל. ביוני השלימה שיכון ובינוי את מכירת הזכויות בחברת הזכיין של קריית הממשלה בירושליים (ג'נרי 2) בתמורה ל 70 מיליון שקל לאלייד השקעות, והיא תכיר בעקבות זאת ברווח נקי של 35 מיליון שקל ברבעון השני.

תמחור חברה יזמית מתבסס בדרך כלל על הרווח התפעולי המייצג של פעילותה. ב־2018 רשמה שיכון ובינוי רווח תפעולי של 903 מיליון שקל. אך רווח זה כולל הכנסות תפעוליות אחרות וחד־פעמיות של 254 מיליון שקל, שבנטרולן הרווח התפעולי היה 649 מיליון שקל. כאמור, הרווח התפעולי כלל גם רווח של 172 מיליון שקל ממימוש נדל"ן וקרקעות וגם את חלק המיעוט ברווחי שיכון ובינוי נדל"ן.

בנטרול שני גורמים אלו הרווח התפעולי השוטף המיוחס לבעלי המניות היה 451 מיליון שקל. מנגד, הרווח התפעולי שנבע מהפעילות באפריקה ב־2018 היה נמוך, והרווח התפעולי הכולל הושפע לרעה גם מהפסד של 72 מיליון שקל בקולומביה. כמו כן, הרווח התפעולי לא כולל השפעה אפשרית של פעולות המנכ"ל החדש, אייל לפידות, שצפוי להוביל תהליך התייעלות. לכן, לדעתנו, הרווח התפעולי המייצג כעת של שיכון ובינוי גבוה יותר.

תשלומי אג"ח של חצי מיליארד שקל בשנה

הרווח התפעולי של שיכון ובינוי ברבעון הראשון של השנה היה 703.4 מיליון שקל. אך דו"חות אלו כללו הכנסות תפעוליות חד־פעמיות באופיין בהיקף 609.6 מיליון שקל. 586 מיליון שקל מתוכן נבעו ממימוש האחזקה באיי.די.או ומעליית השווי החשבונאי של יתרת האחזקה. הרווח התפעולי בנטרול אותן הכנסות חד־פעמיות היה 93.8 מיליון שקל, אך הוא הושפע לרעה מהפסד תפעולי של 33 מיליון שקל מהפעילות בארה"ב. בנטרול הפסד זה הרבעון הראשון מציג קצב רווחיות תפעולית של כחצי מיליארד שקל בשנה. בסוף מרץ 2019 היה לשיכון ובינוי עודף התחייבויות פיננסיות של 3.93 מיליארד שקל, אך בנטרול זכויות המיעוט בחוב של שיכון ובינוי נדל"ן עודף ההתחייבויות עמד על 3.71 מיליארד שקל.

עיקר החוב הוא למחזיקי אג"ח, כאשר פריסת התשלומים של שיכון ובינוי נוחה — 287 מיליון שקל השנה ו־271 מיליון שקל בכל אחת משלוש השנים הבאות. בשנים 2025-2023 צפוי עומס תשלומי אג"ח של יותר מחצי מיליארד שקל בשנה. מאז סוף הרבעון קיבלה החברה תמורה ממכירת פרויקט ג'נרי ומנגד חילקה דיבידנד בהיקף דומה של 60 מיליון שקל.

שווי השוק של שיכון ובינוי, 5.03 מיליארד שקל כאמור, בצירוף עודף ההתחייבויות הפיננסיות שלה מעניק לה שווי פעילות (EV) של 8.8 מיליארד שקל. נכסי הזכיינות והאנרגיה רשומים בדו"חות החברה בשווי של 2.07 מיליארד שקל, ומרביתם לא תורמים לרווח התפעולי השוטף בגלל צורת ההכרה החשבונאית בהם. עיקר התרומה שלהם לרווח היא בעת המימוש, ואז נוצר לחברה רווח או הפסד חד־פעמי לפי ההפרש בין התמורה לבין שווייו במאזן של הנכס. לכן, בחישוב מכפיל רווח תפעולי אנחנו מקזזים את נכסי הזכיינות כנסים לא מניבים, ולכן ה־EV הרלבנטי של שיכון ובינוי הוא 6.73 מיליארד שקל.

מכפיל הרווח התפעולי השוטף של שיכון ובינוי לפי רווחי 2018 הוא 15. אך לדעתנו הרווח התפעולי השוטף שמייצג נכון יותר את הפעילות השוטפת היום הוא כחצי מיליארד שקל בשנה. לפי רווח זה שיכון ובינוי נסחרת במכפיל רווח תפעולי של גבוה 13.5. כלומר, האופוריה במניית שיכון ובינוי הובילה את המניה לשווי שוק שמגלם ציפיה לשיפור משמעותי ברווחיות. השיפור יכול להגיע מהתאוששות הפעילות באפריקה, משווי שיגיע ממעבר של פרויקטים גדולים של אנרגיה ושל זכיינות לשלב ההפעלה, ומפעולות של המנכ"ל הנכנס. לדעתנו, לפי תמחור המניה שמגלם ציפיות אופטימיות מאוד לגבי העתיד, מניית שיכון ובינוי יקרה מדי כעת.

הכותב הוא כלכלן בחברת הייטק

16 תגובות לכתיבת תגובה