צילומים: עומר מסינגר, גדי דגון

צילומים: עומר מסינגר, גדי דגון

בלעדי לכלכליסט

הבנקים רוצים להשתלט על התשלום בתחבורה הציבורית

הבנקים מעוניינים להתמודד במכרז של משרד התחבורה לאפליקציית תשלומים לכלל התחבורה הציבורית בארץ, בתנאי שהתשלומים יוחרגו מהמגבלה שהטיל עליהם בנק ישראל. בחברות האשראי טוענים: דרישות המכרז הדרקוניות לא יאפשרו לנו להרוויח

הבנקים הגדולים לאומי, הפועלים ודיסקונט בוחנים התמודדות במכרז החדש של משרד התחבורה שבו ייבחר אמצעי תשלום אחיד לכלל התחבורה הציבורית בישראל, באמצעות אפליקציות התשלום שלהם – פפר, פייבוקס וביט. כתנאי להתמודדות הם דורשים כי אם יזכו – הסכומים שישולמו למטרה זו באפליקציות יוחרגו מהמגבלה השנתית שהטיל עליהם בנק ישראל, כך נודע ל"כלכליסט".

קראו עוד בכלכליסט

המועד האחרון: 1 בספטמבר

המכרז הוא חלק ממהפכת תשלומים שמשרד התחבורה מבקש לחולל בכל הנוגע לתשלום עבור נסיעה באוטובוסים, ברכבות ובמוניות שירות. הוא פורסם לפני כחודש, והמועד האחרון להגשת הצעות בו הוא 1 בספטמבר. מתחילת השנה לא ניתן עוד לשלם על נסיעה באוטובוס במזומן, אלא רק באמצעות כרטיס רב־קו נטען, למעט החרגות לתשלום במזומן לקשישים ובעלי מוגבלויות.

הרעיון הוא לאפשר בעתיד כמה אמצעי תשלום – גם רב קו, גם אפליקציה וגם אשראי. התשלום ישקלל בדיעבד את השימוש ויציע את התעריף הזול ביותר לפי חופשי יומי וחודשי. על נסיעה ברכבת ניתן כיום לשלם גם כן באמצעות הרב־קו אבל עדיין ניתן לרכוש כרטיסים מנייר בתמורה לתשלום במזומן. ברכבת החל פיילוט לעובדי ישראכרט ובני משפחותיהם שיאפשר רכישת כרטיס באמצעות העברת כרטיס האשראי במסוף הנסיעה, ללא צורך לרכוש כרטיס בקופה או במכונה. עלות הפיילוט נאמדת ב־4 מיליון שקל.

כעת מנסים במשרד התחבורה לעלות שלב במטרה להקל על הנוסעים עוד יותר, ולעודד שימוש בתחבורה ציבורית עם אפשרות תשלום נוספת, הפעם דרך הסמארטפון. במשרד חותרים לגייס שלוש מפעילות שונות לשירות, כשלפי הערכות השחקניות שיבקשו להתמודד במכרז, באופן טבעי, הן החברות שמפעילות כיום את רב־קו הופ און ופיסנטרה, חברות כרטיסי האשראי ואפליקציות התשלום של הבנקים. האחרונים פנו מיד לאחר פרסום המכרז לבנק ישראל כדי לבדוק אם הזכייה בו תהיה כפופה למגבלה שהציב נגיד בנק ישראל אמיר ירון לשימוש באפליקציות בבתי עסק. המגבלה נועדה לספק לחברות כרטיסי האשראי שאפליקציות התשלום מתחרות בהן "הגנת ינוקא", וקובעת לאפליקציות מגבלת מחזור של 2 מיליארד שקל ב־2019, 2.5 מיליארד שקל ב־2020 ו־3 מיליארד שקל ב־2021.

המכרז יחייב את המפעיל להציע גם שירות תכנון נסיעה, המוכר היום למשתמשים באפליקציות דוגמת מוביט וגוגל מפס. מכיוון שלבנקים ולחברות כרטיסי האשראי אין פיצ'ר קיים מסוג זה בשירותים הדיגיטליים שלהם, הם יצטרכו, ככל הנראה, לחבור לשחקנים קיימים בתחום ולהגיש הצעה משותפת. מוביט, לעומתם, מציעה כבר כיום אפשרות לתשלום עבור נסיעות שיתופיות דרך האפליקציה, ואם תרצה להגיש הצעה להפעלת אפליקציית התשלום האוניברסלית בתחבורה הציבורית היא ככל הנראה תוכל לעשות זאת בלי לחבור לשחקנים משוק הסליקה.

התמריץ: שילוב פרסומות

עיון בפרטי המכרז מעלה שורת דרישות מחמירות ממפעילות האפליקציה העתידיות – כולל הטלת קנסות גבוהים על אי־עמידה במפרט – עד כדי העלאת ספק לגבי הכדאיות הכלכלית בהפעלת האפליקציה. ספק השירות באפליקציית התשלום יתבקש בין היתר לפתוח חשבונות לציבור הנוסעים, להפעיל מערך שירות לקוחות, לספק תמיכה טכנית, אתר אינטרנט ייעודי, אבטחת מידע, מתן מידע בזמן אמת לרבות תכנון מסלולים, מתן לו"ז על קווי אוטובוסים או אמצעי תחבורה ציבורית אחרים, והצעה למסלול המהיר ביותר עבור הלקוח.

לפי תנאי המכרז, המפעילים יחויבו להפעיל מוקד שירות לקוחות שיציע מענה אנושי וניתוב שיחות בשפות: עברית, ערבית, רוסית, אמהרית, ואנגלית. שעות פעילות המוקדים יהיו בימים ראשון־חמישי מ־5 וחצי בבוקר ועד 12 בלילה, בימי שישי מ־5 וחצי בבוקר עד כניסת השבת, ובשבת מצאת השבת עד חצות. עוד קובע משרד התחבורה רף שירות תקדימי של מתן מענה אנושי בתוך 30 שניות לכל היותר, כשכל עיכוב במענה יגרור תשלום פיצויים.

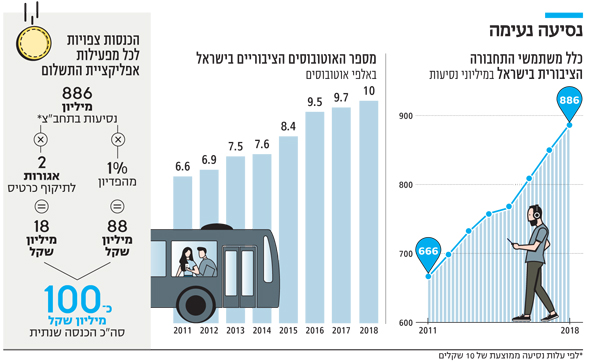

מדובר במערך שהפעלתו תישא עלויות גבוהות, כשהתגמול, מן העבר השני, צנוע יחסית: התמורה שיקבל המפעיל עבור כל תיקוף נסיעה (ביצוע תשלום באמצעות האפליקציה) תעמוד על 2 אגורות לכל היותר, והתמורה החודשית תעמוד על לא יותר מ־1% מהיקף פדיון התשלומים באמצעות האפליקציה. ב־2018 בוצעו בתחבורה הציבורית 886 מיליון נסיעות כך שבנתונים אלה מדובר בהכנסה שנתית מוערכת של למעלה מ־100 מיליון שקל (בהנחה שתשלום ממוצע לכל נסיעה עומד על 10 שקלים לנסיעה בשקלול נסיעה בין־עירונית ועירונית) שאמורה להתחלק בין שלושה מפעילים, וזאת בלי לקחת בחשבון את שורת ההוצאות הכבדה שתידרש להפעלת המערכת.

שורת קנסות

הסוכריה למפעילים תגיע בדמות היתר שיעניק משרד התחבורה לפרסום באפליקציה. עם זאת הפרסום לא יוכל להתבסס על מידע שיאסף על המשתמשים במהלך הפעלת היישומון – מה שישלול, למשל, את היכולת להשתמש במיקומו של המשתמש באפליקציה כדי להציג לו הצעות מותאמות.

כדי להבטיח את נאותות השירות, המכרז כולל שורת סנקציות. כך, למשל, עיכוב במועד עליית המערכת לאוויר ביחס ללוח הזמנים שנקבע על ידי משרד התחבורה – תחילת 2020 – יגרור 500 שקל קנס על כל יום עיכוב ב־14 ימים הראשונים, ולאחר מכן הקנס היומי יקפוץ ל־1,000 שקל. אי־עמידה של שירות הלקוחות בזמני ההמתנה הנדרשים תגרור קנס של 100 שקל לפונה שהמתין 45-30 שניות, הקנס יעלה ל־200 שקל על 15 שניות המתנה נוספות, אחר כך ל־350 שקל, ולבסוף ל־1,000 שקל להמתנה של מעל 180 שניות. כל שעה שהמוקד לא יהיה פעיל בשעות הפעילות תגרור קנס של 5,000 שקל. אם השירות ייפול למשך 24-3 שעות, ישלם המפעיל קנס של 50 אלף שקל לאירוע.

למדינה יש אינטרס שגם הבנקים וגם חברות האשראי יתמודדו במכרז, בגלל הרצון בכמה מפעילים. אלא שבעוד שהבנקים ירצו להתמודד במכרז זה ולו כדי להגדיל את מסת הלקוחות שלהם באפליקציה ולייצר הרגלי שימוש באפליקציות, גם אם לא יהיה רווחי עבורם, הרי שבחברות האשראי טוענים כי יתקשו להתמודד בתנאים אלה. בסביבת חברות האשראי אמרו בסוף השבוע כי הן מצפות להקלות משמעותיות כדי להתמודד שכן הדרישות הדרקוניות הנוכחיות לא מאפשרות להן להרוויח. "בניגוד לבנקים שיש להם כיסים עמוקים ואינטרסים עקיפים לחזק את השימוש באפליקציות שלהם, עבורנו לא בטוח שהמכרז כדאי".

3 תגובות לכתיבת תגובה