צילומים: אוראל כהן ,אלדד רפאלי

צילומים: אוראל כהן ,אלדד רפאלי

פרשנות

מבוא לאדישות סלולרית: התגובה למחיקות הענק

בזק ודסק"ש הודיעו שימחקו מאות מיליוני שקלים בשל ירידת הערך בפלאפון וסלקום, אך המניות הגיבו בירידות זניחות. המשקיעים לא זקוקים למעריכי שווי כדי להבחין במצב הקשה של שוק הסלולר, ושווי החברות נחתך עוד לפני כן

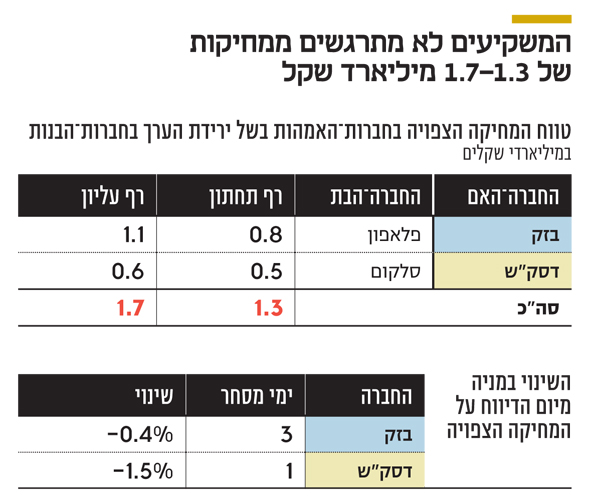

מי שיתבונן בגרף המניות של בזקו דסק"ש יתקשה להאמין ששתי החברות הודיעו בשבוע שחלף על אפשרות למחיקות בסכום מצטבר של 1.7־1.3 מיליארד שקל.

ביום שני האחרון, אחרי נעילת המסחר בבורסה, בזק דיווחה על מחיקה צפויה של 800 מיליון שקל עד 1.1 מיליארד שקל בשל ירידת ערך בשווי החברה־הבת פלאפון.

קראו עוד בכלכליסט

מניית בזק, שערב הבשורה המרה נסחרה ב־243 אגורות, סגרה את שבוע המסחר במחיר של 242 אגורות — ירידה זניחה של 0.4%. זאת למרות שהמחיקה האפשרית גבוהה מההון העצמי של בזק, שנכון להיום מסתכם ב־747 מיליון שקל בלבד.

שלושה ימים לאחר מכן, ביום חמישי, דסק"ש הצטרפה לבזק ודיווחה על מחיקה אפשרית של 600־500 מיליון שקל בשל ירידה בערך המוניטין והמותג המיוחסים לחברה־הבת סלקום. איגרות החוב של דסק"ש צלחו את המאורע בעליות קלות של 0.2%־0.5%, ומניית דסק"ש הגיבה בירידה של 1.5%.

בארבעת ימי המסחר שקדמו לדיווח של דסק"ש ירדה מניית החברה ב־5.1%, ולכאורה ניתן לייחס זאת לציפייה של המשקיעים לירידת ערך של סלקום, בעקבות הדיווח המוקדם על ירידת הערך של פלאפון. אלא שמרבית הירידה במניית דסק"ש באותם ארבעה ימים נרשמה דווקא ביומיים הראשונים של השבוע, לפני שבזק דיווחה על המחיקה שלה.

המשקיעים בשוק ההון מקבלים באדישות מופגנת את הדיווחים על ירידות הערך של בזק ודסק"ש, לא בגלל שמישהו נעשה קהה חושים להפחתות של 1.5 מיליארד שקל, אלא מכיוון שאף אחד לא באמת מחכה למעריך שווי חיצוני שיבוא ויספר כמה שהמצב בחברות התקשורת בעייתי. המקרה של דסק"ש בולט במיוחד, שכן כ־95% מערכה מיוחס לארבע חברות בנות שמניותיהן נסחרות בבורסה. מכאן שהשווי של דסק"ש נגזר משווי השוק של שופרסל, נכסים ובנין, סלקום ואלרון, ולא מהשווי החשבונאי שבו הן מופיעות בספרי החברה.

מניית סלקום הספיקה לאבד מתחילת השנה 55% ולא צריך היה את הדיווח של דסק"ש כדי לדעת שהשווי של החברה־הבת ירד. פלאפון, לעומת זאת, היא חברה פרטית בבעלות מלאה של בזק. אולם לא צריך להיות חזאי מדופלם או משקיע מתוחכם כדי לדעת שכשיורד גשם כולם נרטבים.

נראה שירידת ערך של חברות בנות, קל וחומר של כאלו שמניותיהן נסחרות בבורסה, דומה להורדת דירוג לחברה שאיגרות החוב שלה נסחרות בתשואה של אג"ח זבל. בשני המקרים השוק בדרך כלל מקדים את הבשורות השליליות, הן של מעריכי השווי והן של חברות דירוג האשראי. המשקיעים בשוק ההון אדישים לדיווחים על ירידות הערך של בזק ודסק"ש, לא כי מישהו נעשה קהה חושים אלא מכיוון שאף אחד לא באמת מחכה למעריך שווי חיצוני שיספר כמה המצב בחברות התקשורת בעייתי

5 תגובות לכתיבת תגובה