צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

בנק ישראל דאג לעסקים אך זנח את החשבונות הפרטיים

הבנק הודיע אתמול כי יחייב את הבנקים להעביר עסקים קטנים למסלולי עמלות עו"ש מוזלים, אך לא הורה על מהלך דומה במגזר הפרטי. בינתיים למעלה מ–2 מיליון חשבונות פרטיים משלמים לשווא עמלות חודשיות גבוהות בגלל חוסר מודעות

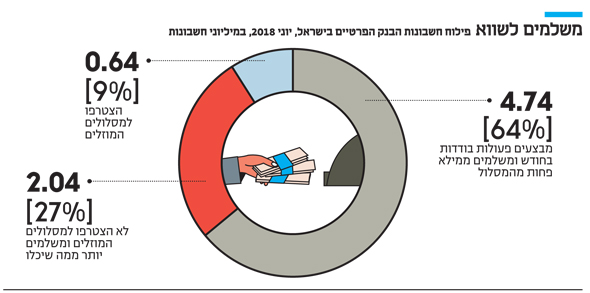

בנק ישראל הודיע אתמול כי החל מיום חמישי האחרון מחויבים הבנקים לצרף עסקים קטנים למסלולי עמלות מוזלים המתאימים להם, אלא שמהלך אגרסיבי דומה בחשבונות הפרטיים, בנק ישראל בוחר בשלב זה שלא לבצע. יותר מ־2 מיליון חשבונות בנק פרטיים, המהווים כרבע מסך החשבונות הפרטיים בישראל, משלמים היום עמלות עו"ש חודשיות גבוהות מאלו שהיו יכולים לשלם לו היו מצטרפים למסלולים שמציעים הבנקים בהוראת בנק ישראל.

קראו עוד בכלכליסט

ב־2014 בנק ישראל החל לשים לב כי הציבור הישראלי משלם עמלות מינימום גבוהות למרות שהוא מבצע מעט שימושים בשירותים בנקאיים בסיסיים כמו משיכת מזומן והפקדת צ'קים. בעקבות זאת הבנק החליט לחייב את הבנקים להציע מסלולי עמלות מוזלים בדגש על מסלול בסיסי שכולל עד 10 פעולות בחודש בערוץ ישיר (בדיגיטל) ועד פעולת פקיד אחת עם מחיר מפוקח שלא יעלה על 10 שקלים בחודש. תכנית נוספת שתוצע היא מסלול מורחב עם עד 50 פעולות בערוץ ישיר בחודש ועד 10 פעולות פקיד בעלות שתיקבע על ידי כל בנק אך עומדת בממוצע על 20‑25 שקל, וכן מסלול מורחב פלוס שיכלול שירותים נוספים ויעלה יותר לאלו המרבים להשתמש בשירותים בנקאיים.

חוסר המודעות רווחי לבנקים

למרות התמונה הורודה שהצטיירה, הפיקוח לא חייב את הבנקים לעדכן את הלקוחות המשלמים "יותר מדי" למרות פעולותיהם המעטות, על קיומם של המסלולים ונדרש צעד אקטיבי של הציבור שצריך לבקש את המסלול המוזל. אלא שחוסר מודעות וחוסר אקטיביות של הציבור הביאו לכך שלפי נתוני הפיקוח על הבנקים המעודכנים לסוף המחצית הראשונה של 2018 (הנתון על 2018 כולה יתפרסם בעוד כחודשיים) יותר מ־2 מיליון חשבונות - 27% מסך החשבונות הפרטיים, מבצעים מעט פעולות בחודש אך משלמים יותר מ־10 שקלים ולכן מתאימים למסלול הבסיסי אך לא הצטרפו עד היום.

בשל פאסיביות דומה במגזר העסקי החליטו בפיקוח על הבנקים להתערב בכל הקשור לעסקים הקטנים: החל מחמישי האחרון, ומידי שנה ב־1.3, יחויבו הבנקים לערוך בדיקת כדאיות עבור העסקים הקטנים (עסק עם מחזור שנתי של עד 5 מיליון שקל) ועבור העוסקים המורשים, ולצרף אותם למסלול המשתלם עבורם. אותם לקוחות יקבלו הודעה בכתב וב־SMS על שיוך חשבון העו"ש שלהם לשירות המסלולים.

מסלול העמלות המתאים ביותר לרוב העסקים הקטנים והעוסקים המורשים הוא המסלול המורחב. תכנית זו כוללת עד 50 פעולות בערוץ ישיר כמו באתר האינטרנט של הבנק, באפליקציה, מכשירים אוטומטיים, עמדה דיגיטלית בסניף ועוד, ועד 10 פעולות פקיד לחודש, בתשלום חודשי קבוע שנע בין 20-30 שקל. לדוגמה, עסק קטן טיפוסי שמבצע כל חודש 38 פעולות בערוץ ישיר (25 הפקדות מזומן, 4 זיכויים מחברת הסליקה, 4 הפקדות צ'קים ו־5 תשלומים לספקים) משלם כיום בממוצע 64 שקל מידי חודש. לעומת זאת, לאחר שיצורף לתכנית המסלול המורחב ישלם כ־24 שקל בלבד, וכך יחסוך כ־480 שקל בשנה בעקבות הוראת הפיקוח על הבנקים.

המחירים ירדו, אך לא לכולם

למרות ההטבה המובהקת עם העסקים, בבנק ישראל בוחרים בשלב זה שלא לכפות מהלך דומה בחשבונות הפרטיים. מנתוני הבנק ליוני 2018 עולה כי אומנם 64% מהחשבונות מבצעים פעולות בודדות בחודש ונהנים מתשלום מופחת של עד 10 שקלים בעמלות, ולכן לא זקוקים למסלול הבסיסי, אך רק 9% הצטרפו למסלולים ועוד 27% כאמור משלמים יותר מ־10 שקלים בחודש למרות שעומדים ברף הפעולות של המסלול המוזל.

במהלך העשור האחרון חלה ירידה של כ־29% בשיעור העמלות שגובים הבנקים אך בשנתיים האחרונות נרשמה יציבות ביחס זה - כלומר לא נרשמה ירידה נוספת. הסיבה לעצירה בירידה היא עליה בעמלות שנגבות על כרטיסי אשראי כתוצאה מהגדלת מספר הכרטיסים שמחזיק הציבור. בנטרול העמלות הללו, מגמת הירידה נמשכת. במחצית הראשונה של 2018, העלות החודשית הממוצעת לחשבון משק בית ובנקאות פרטית הסתכמה בכ־24.8 שקל, בדומה לשנת 2017.

במהלך שבע וחצי השנים האחרונות חלה ירידה של כ־36% בעלות פעילות העו"ש כך שלבנק ישראל יש בהחלט סיבה לאופטימיות, בטח כשהבנקים כולם מקדמים את השימוש בדיגיטל. אך עדיין 2 מיליון חשבונות שמשלמים יותר ממה שהם צריכים, וסביר להניח ששייכים לעשירונים התחתונים והפחות מודעים פיננסית באוכלוסייה, הוא לא נתון להתגאות בו. אם נתון זה לא יפחת משמעותית כפי שיתברר בנתונים המלאים ל־2018, בפיקוח על הבנקים צריכים לחשוב היטב אם לא נכון להעביר מסר לבנקים שאם לא יתעוררו ויעודדו מרצונם הטוב מעבר לקוחות למסלולי העו"ש, הפיקוח יאלץ לחייב אותם לעשות זאת.

3 תגובות לכתיבת תגובה