צילום: אוראל כהן

צילום: אוראל כהן

שבועיים אחרי החלוקה: מגדל לא עומדת בתנאי הדיבידנד של עצמה

בסוף יוני חברת הביטוח של שלמה אליהו הודיעה על דיבידנד של 350 מיליון שקל. שבועיים לאחר מכן, רשות שוק ההון עידכנה את לוחות התמותה. הפניקס כבר דיווחה על צפי לצניחה ביחס שקובע אם ניתן לחלק דיבידנד. ההשפעה על מגדל צפויה להיות דרמטית

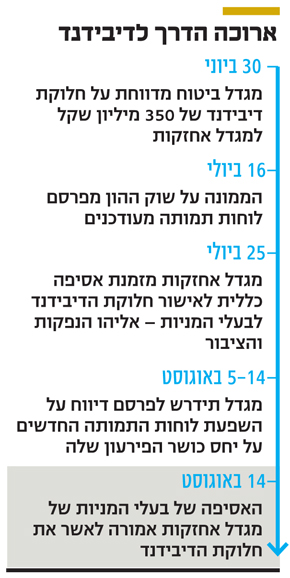

הדיבידנד של 350 מיליון שקל, אותו חילקה לאחרונה חברת הביטוח מגדל, שבשליטת שלמה אליהו (68.5%), למגדל אחזקות, מעורר סימני שאלה. על חלוקת הדיבידנד, הראשון מזה ארבע שנים שחילקה החברה, הוכרז ב־30 ביוני השנה, לאחר שעמדה בדרישות כושר הפירעון (סולבנסי) שהציבה רשות שוק ההון.

קראו עוד בכלכליסט

ב־25 ביולי זימנה מגדל אחזקות אסיפה כללית, שתתקיים ב־14 באוגוסט, בה יידרשו בעלי המניות לאשר את העברת הדיבידנד ממגדל אחזקות לאליהו הנפקות (החברה דרכה שולט שלמה אליהו במגדל) ולציבור הרחב. אלא שב־16 ביולי, שבועיים בלבד אחרי הודעת מגדל על הדיבידנד, פרסם הממונה על שוק ההון משה ברקת עדכון של לוחות התמותה, ובו עליית תוחלת החיים, בעיקר לגברים. המשמעות: חברות הביטוח יצטרכו לשלם במשך תקופה ארוכה יותר קצבה לפנסיונרים בביטוחי המנהלים שהונפקו עד 2013, שבהם מוענק לחוסך מקדם קצבה מובטח, המגן עליו מהתארכות תוחלת החיים. לכן, יאלצו חברות הביטוח להגדיל עתודות, דבר שצפוי לפגוע להן ביחס כושר הפירעון - שהוא זה שמגדיר את היכולת של חברת הביטוח לחלק דיבידנדים.

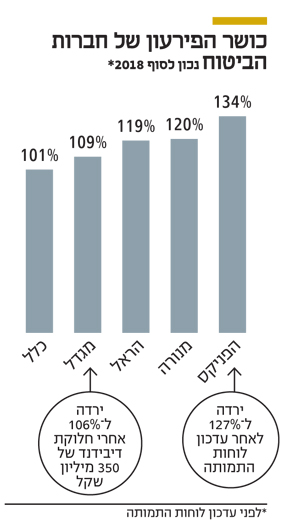

כזכור, רשות שוק ההון ייבאה מאירופה תקן חשבונאי - סולבנסי 2, שמחייב את חברות הביטוח להתאים את ההון העצמי המינימלי שהן מחזיקות מול ההתחייבויות שלהן, מה שמבטיח את יציבותן אל מול לסיכונים השונים של תחומי הפעילות שלהן. כך למשל, חברות להן תיק ביטוחי מנהלים גדול, כמו מגדל וכלל, היו אלו שהושפעו בצורה המשמעותית ביותר מהסולבנסי ונאלצו להגדיל במיליארדי שקלים את הונן העצמי. יחס כושר הפירעון מגדיר את היחס בין ההון העצמי של חברת הביטוח להון שהיא צריכה להחזיק בהתחשב ביישום מלא של הסולבנסי, שחברות הביטוח קיבלו אפשרות ליישמו בהדרגה עד 2024. יחס כושר פירעון של 100% למשל, משמעו עמידה מלאה בדרישות. בעקבות הסולבנסי עדכנה רשות שוק ההון את התנאים שלה לחברות הביטוח לחלוקת דיבידנדים: עמידה של 100% לפחות בדרישות ההון המחמירות וקביעת יעד של הדירקטוריון לחלוקת דיבידנד, מתוך ציפייה שייצר כרית נוספת, מעל 100%.

הפניקס צופה ירידה של 50 מיליון שקל ברווח הנקי

בעקבות פרסום לוחות התמותה החדשים, הודיעה אתמול חברת הביטוח הפניקס, השלישית בגודלה בתיק ביטוח המנהלים (אחרי מגדל וכלל), שהיא חוזה כי "צפויה ירידה בשיעור של כ־7% ליחס כושר הפירעון הכלכלי שפרסמה בתחילת יולי ועמד על 134%". בהפניקס צופים עוד כי בעקבות העדכון של הלוחות והצורך שהוא מביא בחיזוק העתודות הביטוחיות, יירד הרווח הנקי של החברה ברבעון השני של 2019, שדוחותיו יתפרסמו עד סוף חודש אוגוסט, בכ־50 מיליון שקל.

דירקטוריון מגדל, בראשות ניר גלעד, קיבל את ההחלטה על חלוקת הדיבידנד למרות שעודף ההון למול דרישות הסולבנסי היה נמוך מזה של הפניקס ועמד על 109%. מגדל עדכנה כי לאחר חלוקת הדיבידנד עודף ההון שלה יעמוד על 107% בלבד. יש לציין כי דירקטוריון מגדל הגדיר את התנאי לחלוקת דיבידנד בכך שיחס כושר הפירעון של החברה, שעמד, נכון לסוף 2017, על 100%, יעלה ב־3% מדי שנה - קרי ב־2019 יעמוד על 106% לפחות. בעקבות עדכון לוחות התמותה, ובהתחשב בדיווח של הפניקס, קיימת הסתברות גבוהה מאוד שיחס כושר הפירעון של מגדל ירד מתחת ל־106% ואולי אפילו מתחת ל־100% - מה שיחייב את מגדל לבצע פעולות הוניות (גיוסי הון וחוב), או להקטין את הסיכונים הביטוחיים שלה ואת החשיפה שלה לנכסי סיכון (מניות), במה שעלול להשפיע על תחומי הפעילות שלה.

האם ברקת היה צריך להקפיא את הדיבידנד?

השאלה הגדולה היא מה המשמעות לגבי הדיבידנד שחולק ממגדל ביטוח שבועיים בלבד לפני פרסום לוחות התמותה העדכניים. על פניו הבדיקה של חלוקת הדיבידנד מתבצעת על בסיס התוצאות של השנה הקודמת (במקרה זה 2018) ולכן גם אם ב־2019 מגדל כבר לא עומדת ביעד שהציב הדירקטוריון או אפילו יורדת מתחת ל־100% אין אפשרות לממונה על שוק ההון לדרוש ממגדל אחזקות להחזיר את הדיבידנד למגדל ביטוח. גם אסיפת בעלי המניות של מגדל אחזקות, שאמורה לאשר ב־14.8 את החלוקה לאליהו הנפקות ולציבור, אמורה לאשר את הדיבידנד, שכן אישור כזה דורש רוב רגיל ולכן אליהו יכריע את גורל ההצבעה.

עם זאת, עולה השאלה האם הממונה על שוק ההון משה ברקת, שסביר להניח שביום חלוקת הדיבידנד ממגדל ביטוח ידע כבר על לוחות התמותה העדכניים, היה צריך להקפיא את חלוקת הדיבידנד? אם היה עושה זאת, זו לא הייתה הפעם הראשונה שזה קורה לשלמה אליהו. בנובמבר 2015, כאשר דירקטוריון מגדל ביטוח אישר חלוקת דיבידנד בגובה 200 מיליון שקל - הממונה על שוק ההון דאז דורית סלינגר שלחה לחברה מכתב בדרישה להקפיא אותו, בגלל תוכניותיה להכפיף את הדיבידנדים בחברות הביטוח לדרישות הסולבנסי.

עם זאת, נזכיר כי לפני חודש חשף "כלכליסט" כי ברקת בוחן הקלות ביישום הסולבנסי לחברות הביטוח, ולכן אולי מלכתחילה הוא סבור שהדרישות שהציבה הממונה שקדמה לו היו מחמירות מידי ולכן לא מצא לנכון להתערב. כך או כך, עדכון לוחות התמותה, בשילוב עם סביבת הריבית הנמוכה, עלול להציב את מגדל, ולא רק אותה, במצב בעייתי. כך למשל, כלל, שמנוהלת על ידי יורם נווה, החזיקה ביחס כושר פירעון נכון לסוף 2018 של 101% בלבד. עדכון לוחות התמותה צפוי להוריד אותה מתחת לרף של 100% ולאלץ אותה לבצע הזרמות הוניות או להקטין סיכונים ביטוחיים כדי לעמוד ביעד הפריסה עד 2024 לעמידה במלוא דרישות ההון.

6 תגובות לכתיבת תגובה