צילום: Agaton Strom

צילום: Agaton Strom

למה כצמן מוכן לשלם מיליארד שקל על חוב של 778 מיליון שקל

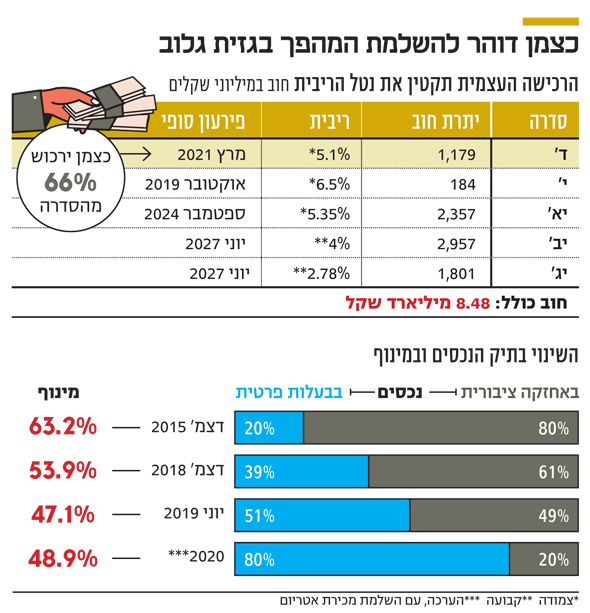

גזית גלוב הגישה אתמול לבעלי אג"ח ד' הצעת רכש ל־66% מהסדרה, שמאז ההנפקה ב־2006 המחיר שלה עלה ב־128%. הרכישה נועדה לחסוך לחברה תשלומי ריבית עתידיים עד לפירעון הסופי ב־2021 ולהקטין את רמת המינוף

בדרך להקטנת המינוף שלה ולמימוש אסטרטגיית הפיכת נכסיה לפרטיים הגישה אתמול (ג') חברת הנדל"ן המניב גזית גלוב הצעת רכש ל־66% מסדרה ד' של האג"ח שאותה גייסה בספטמבר 2006.

קראו עוד בכלכליסט

לפי ההצעה, החברה שבשליטת (54.3%) חיים כצמן מוכנה לקנות במיליארד שקל אג"ח שערכן הנקוב הוא 778 מיליון שקל, והן נסחרות הרבה מעל לערך הפארי שלהן. אג"ח אלה, שמועד פירעונן הסופי הוא מרץ 2021, נסחרות כיום בתשואה לפדיון של 0.47%.

הצעת הרכש של גזית גלוב נקבה במחיר של 1.284 שקלים לכל איגרת, הגבוה ב־0.2% ממחיר האג"ח בתחילת המסחר אתמול.

לגזית גלוב יש ארבע סדרות אג"ח נוספות, בהיקף כולל של כמעט 8.5 מיליארד שקל, שאחת מהן – אג"ח י' שיתרת החוב שלה עומדת על 184 מיליון שקל – תיפרע סופית בתחילת אוקטובר.

אג"ח ד', שמאז ההנפקה המחיר שלה עלה ב־128%, משלמת למחזיקים ריבית צמודת מדד של 5.1%. סביבת הריבית הנוכחית מאפשרת לחברות נדל"ן לגייס חוב בריבית נמוכה בהרבה. כך, לדוגמה, באוקטובר 2018 גייסה גזית גלוב את אג"ח י"ג שיתרת חובה הוא 1.8 מיליארד שקל ומועד פירעונה הסופי הוא יוני 2028, בריבית קבועה של 2.78%.

גם אלוני חץ גייסה בתחילת החודש 600 מיליון שקל באג"ח (י"ב) שמועד פירעונה הסופי הוא פברואר 2013, בריבית קבועה של 2.41%. אפילו רני צים, חברת נדל"ן קטנה בהרבה מגזית גלוב, גייסה בתחילת אוגוסט 60 מיליון שקל באג"ח (א'), שמועד פירעונה הסופי הוא יולי 2024, בריבית קבועה של 2.65%.

הרכישה העצמית של אג"ח ד' נועדה לחסוך לגזית גלוב הוצאות ריבית עתידיות לטובת בעלי האג"ח, ובעיקר כדי לנצל את קופת המזומנים הדשנה שלה, שתפחה ליותר מ־2 מיליארד שקל הודות לגלי מימושי נכסים שביצעה. בנוסף, לגזית גלוב יש קווי אשראי ומסגרות לא מנוצלות של 2.5 מיליארד שקל.

במרץ השנה מכרה גזית גלוב 24.1% ממניות FCR, זרוע הנדל"ן הקנדית שלה, בתמורה ל־3.3 מיליארד שקל, וכיום היא נותרה עם אחזקה של 9.9% מ־FCR, בשווי נוכחי של 1.27 מיליארד שקל. באפריל 2020 צפויה גזית גלוב לקבל 340 מיליון שקל במזומן – חלק מהתמורה עבור מניות FCR שמכרה.

לפני חודש חתמה גזית גלוב על עסקה לרכישת מניות המיעוט (40%) בחברת אטריום בתמורה ל־2.2 מיליארד שקל. במקביל, גזית תמכור לחברת הביטוח מנורה 12% מאטריום, שנסחרת בבורסות של וינה ואמסטרדם, תמורת 600 מיליון שקל.

השלמת העסקה לרכישת מניות המיעוט באטריום תלויה בהיענות של לפחות 75% מהניצעים עד 10 בספטמבר. אם עסקה זו תושלם, תישאר לגזית גלוב אחזקה (48.5%) בחברה־בת ציבורית אחת – סיטיקון – שפועלת בתחום הנדל"ן המסחרי בצפון אירופה.

האסטרטגיה של גזית גלוב – התמקדות בנדל"ן בבעלות פרטית – ניכרת גם בדו"חות שלה. נכון לסוף יוני, 51% מכלל נכסיה של גזית גלוב הוחזקו בבעלות פרטית, זאת לעומת נתח של 20% מכלל הנכסים שלה בסוף 2015.

גזית גלוב, כאמור, משתמשת במימושים ובנזילות שנוצרת מהם כדי להקטין את המינוף שלה שעמד בסוף הרבעון השני על 47.1%, זאת לעומת מינוף של 53.9% בסוף השנה שעברה ושל 63.2% בסוף 2015. עם זאת, השלמת רכישת אטריום צפויה להעלות את שיעור המינוף של גזית גלוב ל־48.9%.

לא התפרסמו תגובות לכתיבת תגובה