צילום: שאטרסטוק

צילום: שאטרסטוק

ניתוח כלכליסט

חברות הביטוח חוגגות על הפחד הציבורי ממחלות ומזקנה

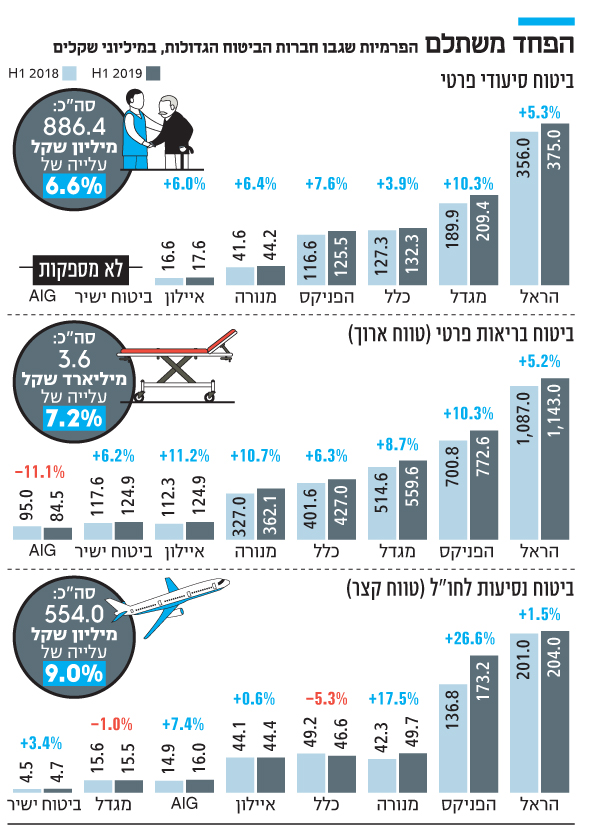

פרמיות ביטוחי הבריאות הפרטיים של החברות הגדולות צמחו במחצית הראשונה של 2019 ב־6.6% והגיעו ל־3.6 מיליארד שקל. מגדל מובילה בשיעורי הצמיחה בביטוחי הסיעוד הפרטיים והפניקס משתלטת על שוק ביטוחי הנסיעות לחו"ל

הדו"חות הכספיים של שש חברות הביטוח הגדולות בישראל (מגדל, כלל, הראל, הפניקס, מנורה ואיילון וכן שתי חברות הביטוח הישירות AIG וביטוח ישיר) למחצית הראשונה של 2019 מוכיחים שוב - הציבור הישראלי לא סומך על ביטוח הבריאות הציבורי וגם לא על הביטוח המשלים של קופות החולים ומעדיף לשלם מאות שקלים בחודש על פוליסות ביטוח פרטיות.

קראו עוד בכלכליסט

הציבור הישראלי רוצה רשת ביטחון רפואית

אחד הגורמים לעלייה בהוצאות על ביטוחים פרטיים הוא הפחד של הציבור מהתארכות תוחלת החיים והטענה כי אחד מכל שלושה אנשים יהפוך לסיעודי במהלך חייו. בשנת 2018 יזמה הממונה על רשות שוק ההון לשעבר דורית סלינגר מהלך לביטול הביטוחים הסיעודיים דרך מקום העבודה. צעד זה הותיר מאות אלפי מבוטחים ללא ביטוח סיעודי, אלא אם היה להם כזה דרך הביטוח המשלים של קופת החולים. חברות הביטוח מנצלות את אותם הפחדים ומרפדות את הכיסים שלהן מביטוחי הסיעוד הפרטיים שעבור מבוטחים מבוגרים בני 60 ומעלה יכולים להגיע לבדם למאות ואלפי שקלים בחודש.

חברת מגדל, השחקנית השנייה בגודלה בתחום הביטוח הסיעודי, הפתיעה עם זינוק חד של 10.27% במחצית הראשונה של 2019 בפרמיות ל־209 מיליון שקל. הראל, הנמצאת במקום הראשון בתחום, גבתה במחצית זו פרמיות של 375 מיליון שקל - עלייה צנועה יותר של 5.34% בלבד. הפניקס מציגה גם היא צמיחה יפה של 7.63% בפרמיות ל־125.5 מיליון שקל, ואילו כלל משתרכת מאחור עם צמיחה של כ־4% בלבד ל־132 מיליון שקל.

על פי בדיקת "כלכליסט", הפרמיות שגבו שש חברות הביטוח הגדולות עבור ביטוחי בריאות פרטיים, הכוללים בעיקר ביטוח הוצאות רפואיות ומחלות קשות, הסתכמו ב־3.6 מיליארד שקל - 7.23% יותר מהמחצית המקבילה אשתקד. הראל, השחקנית הגדולה בענף, צמחה ב־5.5% לפרמיות של 1.1 מיליארד שקל במחצית. לעומתה הפניקס - השחקנית השנייה בגודלה בענף הבריאות, צמחה בקצב כפול עם זינוק של 10.25% בפרמיות ל־772 מיליון שקל בתוך שנה. מגדל ממשיכה להתחזק וגבתה פרמיות בהיקף של 560 מיליון שקל, זינוק של 8.7% תוך שנה. גם חברת מנורה, השחקנית הקטנה בקרב חמש חברות הביטוח הגדולות בתחום הבריאות, סימנה את הביטוח הפרטי כיעד צמיחה אסטרטגי עם צמיחה של 10.73% בהיקף הפרמיות ל־362 מיליון שקל.

עם העלייה במספר הנסיעות של הישראלים לחו"ל, ביטוח הנסיעות צבר תאוצה גם הוא. בינואר 2017 ביצעה רשות שוק ההון רפורמה גדולה בתחום ביטוחי הבריאות בחו"ל שביטלה למעשה את ביטוח הנסיעות החינמי דרך כרטיס האשראי. קודם לכן, נוסעים שטסו לחו"ל היו זכאים לביטוח ללא עלות דרך כרטיס האשראי שלהם כסוג של הטבה, כאשר חברות הביטוח הרוויחו בעיקר מעידוד הנוסעים לרכוש פוליסה מורחבת בתוספת תשלום. אלא שהרשות מצאה כי ביטוח זה לא נותן כיסויים מספיקים ואילצה את חברות הביטוח להציע למחזיקי הכרטיס חבילות ביטוחי בריאות מורחבות בחינם - מה שגרם להן להגביל את ההטבה ל־5 ימים בלבד. ביטוח הנסיעות במתכונת החדשה כולל כברירת מחדל גם ביטוח חילוץ והצלה, ונוסעים הטסים למשל ליעד עירוני נדרשים לשים לב לסעיף זה ולבטל את הכיסוי הנוסף.

תופעה נוספת שהתרחשה בשנים האחרונות היא שחברות הביטוח הורידו משמעותית את פעילות המוקדים הטלפוניים בתחום ביטוחי הנסיעות והיום הרכישה של הביטוחים הללו מתבצעת כמעט לחלוטין דרך הדיגיטל. בקרב שש החברות הגדולות ושתי חברות הביטוח הישירות, אותם ביטוחים צמחו במחצית האחרונה בכמעט 9% לעומת המחצית המקבילה אשתקד, לפרמיות של 554 מיליון שקל.

מגדל וכלל הן היחידות שהציגו ירידה בהיקף הפרמיות ואילו הפניקס הציגה זינוק אדיר של 26.6% ל־173 מיליון שקל. נתונים אלו מראים כי היא שולטת היום בשוק ביטוחי הנסיעות, ואף בדרך להאפיל על השחקנית הגדולה הראל שצמחה רק ב־1.5% ל־204 מיליון שקל בפרמיות במחצית זו. הפניקס היא המבטחת שעומדת מאחורי ביטוח הנסיעות לחו"ל הפופולרי פספורט־קארד, שהצליח להוביל את התחום עם הצעת כרטיס נטען שמאפשר תשלום הוצאות רפואיות בחו"ל מבלי שהלקוח יצטרך מלכתחילה להוציא כסף מכיסו ולדרוש אותו חזרה. הציבור הישראלי מתפתה לרכוש את הביטוח הזה למרות שהוא לרוב יקר יותר מביטוחי הנסיעות של החברות המתחרות.

רכישות הביטוחים הפרטיים זינקו במאות אחוזים בעשור

אם מסתכלים על הדו"ח הממונה על רשות שוק ההון ל־2018 המגמה דרמטית בהרבה. על פי הדו"ח, הפרמיות שגבו חברות הביטוח על ביטוח הבריאות הפרטי המוכר ביותר - ביטוח הוצאות רפואיות, זינק תוך עשור ב־142% ל־2.57 מיליארד שקל. הפרמיות עבור ביטוח מחלות קשות הסתכמו ב־2018 על 991 מיליון שקלים, עלייה של 136% בעשור.

ביטול הביטוחים הסיעודיים הקבוצתיים דרך מקומות העבודה הקפיץ גם את רכישות ביטוחי הסיעוד הפרטיים שיקרים במאות אחוזים למול הפוליסות הקבוצתיות. על פי הנתונים, סך הפרמיות שגבו חברות הביטוח על פוליסות סיעודיות פרטיות הגיע ל־1.74 מיליארד שקל, זינוק של 235% בתוך עשור. לבסוף, גם רפורמת השמיים הפתוחים עשתה את שלה, והטיסות של הישראלים לחו"ל מסדרות לחברות הביטוח הפעילות בתחום הבריאות ולסוכני הביטוח, הכנסות לא רעות. פרמיות ביטוח נסיעות לחו"ל זינקו בתוך עשור ב־120% ל־689 מיליון שקל ב־2018.

גם נתוני הלשכה המרכזית לסטטיסטיקה מאששים את התופעה כאשר לפיהם ב־2018 עלו ההוצאות על ביטוחים פרטיים בלא פחות מ־10.3% לסך פרמיות של 6.6 מיליארד שקל - 600 מיליון שקל יותר מ־2017. אלא שהלמ"ס כלל בביטוחי הבריאות ביטוחי הוצאות רפואיות, מחלות קשות, שיניים, עובדים זרים, ביטוח חו"ל ואחר. כמו כן, בביטוחים אלו נכללים הן ביטוחי פרט והן ביטוח קבוצתי.

15 תגובות לכתיבת תגובה