ערד השקעות בונה על הכניסה לת"א 90 לצמצום הדיסקאונט

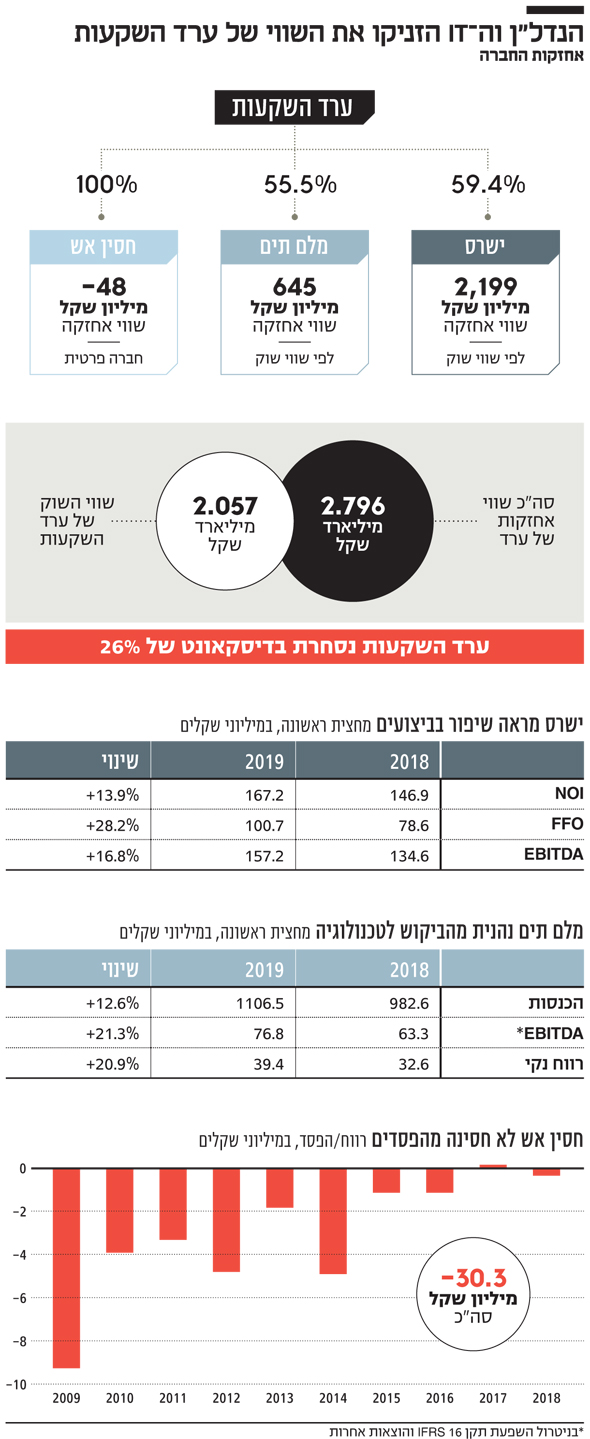

לחברה ששולטת בישרס ומלם תים שווי שוק של 2.1 מיליארד שקל, אך שווי אחזקותיה גבוה ב־33%. הפער הזה מעמיד בספק את כדאיות פעילותה של ערד כחברת אחזקות. התשובה טמונה במס שתידרש לשלם אם תחלק את החברות־הבנות כדיבידנד בעין

שוק ההון הישראלי נפרד בעשור האחרון מרוב חברות האחזקה הבולטות שכיכבו בבורסה המקומית עד למשבר האשראי של 2008. מעמדן של חברות האחזקה דעך עקב בצד אגודל ביחד עם התדמית של ה"טייקונים" ששלטו בהן.

קראו עוד בכלכליסט

חלק מהחברות, כמו אי.די.בי אחזקות, סקיילקס, אלביט הדמיה, אפריקה ואחרות הגיעו לחדלות פירעון, ואחרות, ששרדו, נאלצו להתכופף ולקפל שכבות לנוכח דרישות חוק הריכוזיות.

מניית החברה עלתה ב־53% מתחילת השנה

על רקע הדילול במספר חברות האחזקה והפיחות שחל במעמדן, בולטת העדנה שניכרת בחברת האחזקות שבשליטת שלמה אייזנברג (37.25%) — ערד השקעות. מתחילת השנה מניית ערד הוסיפה לערכה 53%, והיא נסחרת בשיא של כל הזמנים. הזינוק שנרשם בשווי השוק של ערד נובע משיפור מתמשך בתוצאות העסקיות של שתי אחזקותיה הציבוריות הגדולות — חברת הנדל"ן המניב ישרס וחברת טכנולוגית המידע (IT) מלם תים.

האחזקה המשמעותית ביותר של ערד היא חברת הנדל"ן ישרס (59.4%). בעבר הלא רחוק ישרס עסקה במקביל בנדל"ן מניב ובנדל"ן למגורים. בשנים האחרונות הנהלת ישרס מתמקדת בתחום הנדל"ן המניב, תוך שהיא נמנעת מרכישת קרקעות נוספות למגורים ואף מממשת קרקעות שברשותה המיועדות למגורים.

ההחלטה האסטרטגית להתמקד בתחום הנדל"ן המניב היטיבה עם ישרס. המשקיעים המוסדיים בשוק ההון נוטים להעדיף חברות מתמחות, ולחברות הדירוג קל יותר לנפק דירוג מחמיא לחברות שמניבות תזרימי מזומנים יציבים. על רקע ההאטה בענף הנדל"ן למגורים, בעיקר לנוכח תוכנית מחיר למשתכן, ההחלטה של ישרס התבררה כמוצלחת.

במחצית הראשונה של 2019 ישרס הציגה שיפור בכל הפרמטים התפעוליים — ה־NOI עלה ב־13.9% והסתכם ב־167 מיליון שקל, ה־FFO עלה ב־28% והסתכם ב־101 מיליון שקל וה־EBITDA בנטרול השפעת תקן IFRS 16 והוצאות אחרות עלה ב־17%.

המשקיעים בשוק ההון לא נשארו אדישים לתוצאות של ישרס. המניה של ישרס זינקה מתחילת השנה ב־76%. השבוע ישרס הנפיקה סדרת אג"ח חדשה במח"מ ארוך של 8.7 שנים ובריבית נמוכה במיוחד של 0.84% (צמוד מדד).

גם החברה־הבת השנייה מלם תים, שפועלת בתחומי התשתיות (חומרה), תוכנה ופרויקטים, מיקור חוץ ושירותי שכר, רוכבת על הגל המתמשך של הביקוש לטכנולוגיה והציגה במחצית הראשונה של 2019 שיפור בתוצאות העסקיות. הכנסות החברה, שעוסקת בתחום ה־IT, עלו ב־13% והסתכמו ב־1.1 מיליארד שקל. הרווח הנקי של החברה עלה ב־21% והסתכם ב־39 מיליון שקל.

הכבשה השחורה: העשן שמרחף מעל חסין אש

"הכבשה השחורה" של ערד היא האחזקה בחברה הפרטית חסין אש (100%) שעוסקת בייצור ושיווק מוצרי בנייה קרמיים. בעשור האחרון חסין אש מציגה מדי שנה הפסד בשורה התחתונה, למעט בשנת 2010, שבה נרשם רווח זניח של 0.2 מיליון שקל.

ההפסדים של חסין אש בעשור האחרון מצטברים לסכום של 30.3 מיליון שקל, כשההפסד הגבוה ביותר, 9.3 מיליון שקל, נרשם בשנת 2018. במחצית הראשונה של 2019 ההפסד של חסין אש הסתכם ב־11 מיליון שקל. היות שחסין אש היא מפסידה סדרתית, ערד נאלצת להעמיד לה הלוואות שהסתכמו בסוף יוני השנה ב־48 מיליון שקל.

עד לאפריל 2017 חסין אש עסקה בעיקר בייצור ושיווק רעפים מחרס בישראל. אולם לנוכח שחיקת המחירים בתחום והירידה בביקוש הוחלט להקים קו ייצור לבלוקים מחרס, שבנייתו הסתיימה בסוף 2018. השנה חסין אש החלה בתהליכי מכירה של הבלוקים. בשנים 2017־2018 הושקעו כ־25 מיליון שקל בפרויקט הקמת קו הייצור החדש, בתקווה שיניב פירות בשנים הבאות.

יש לציין כי למרות ההפסדים המתמשכים של חסין אש, בערד מייחסים חשיבות רבה להשקעה בחברה גם מבחינה חברתית, שכן מדובר בחברה שלה מפעל בדרום הארץ, שבו מועסקים יותר מ־50 עובדים.

הייחוד של ערד: חברת אחזקות בלי חוב

ערד שונה מחברות אחזקה אחרות ששרדו את השנים האחרונות בשוק ההון בכך שהיא לא ממונפת. במאזן סולו של ערד ל־30.6.2019 ההון העצמי מהווה 99.4% ולחברה אין חוב פיננסי. סעיף הוצאות הנהלה וכלליות של ערד עומד על קצב שנתי של 3.5 מיליון שקל.

בהתחשב בכך שהערך של ערד נגזר מאחזקה במניות של שתי חברות ציבוריות — ישרס ומלם תים — ולנוכח העובדה שהחברה לא מתמנפת, עולה המסקנה שאין צידוק כלכלי לקיומה של ערד כחברת אחזקות. כפי הנראה, השיקול שמונע את פירוקה הוא תשלום מס שהחברה תידרש לשלם.

נכון להיום, שווי אחזקותיה של ערד מסתכם ב־2.8 מיליארד שקל, בעוד ששוי השוק של החברה בבורסה עומד על 2.1 מיליארד שקל בלבד. מכאן שערד נסחרת בדיסקאונט של 26%, שנחשב לגבוה ביחס לדיסקאונט המקובל בחברות אחזקה אחרות. בעלי המניות בערד מקווים שהדיסקאונט הזה ייסגר עם הכניסה הצפויה של ערד למדד מניות ת"א־90 בעדכון הקרוב.

הכניסה של ערד למדדי המניות תתאפשר הודות לכך שאחת מבעלי המניות הגדולות בערד, שושנה גזונדהייט, מכרה בתחילת החודש 26.5% ממניות החברה בתמורה ל־510 מיליון שקל.

תגובה אחת לכתיבת תגובה