איך פתאום יש כל כך הרבה סטארט-אפים ישראליים ששווים מיליארד דולר

התרסקות ההנפקה של WeWork תרתיע משקיעים, אבל לא תשנה את העובדה שהכסף הזול והזמין כאן כדי להישאר; עשרות חברות חצו את רף השווי של מיליארד דולר ללא זיקה למדדים פיננסיים מקובלים; ואת המחיר עלולים לשלם העובדים והמשק

יש מי שקורא לזה "אפקט סופטבנק", יש מי שמנסה לשכנע ששוב, כמו לפני שני עשורים, מדובר בכללי כלכלה חדשים, אבל יש גם מי שמכנה את המתרחש היום בזירת ההשקעות בטכנולוגיה בשמו האמיתי - הצפת כסף. פיאסקו ההנפקה של WeWork, שהסתיים בגניזת הכוונה להפוך אותה לחברה ציבורית, מסמן את הפער האדיר בין הערכות השווי בשוק הפרטי לשוק הציבורי. התרסקות השווי של מי שאמורה הייתה להיות כוכבת הטכנולוגיה הגדולה של השנה, ושוויה התרסק בבואה להצטרף למועדון החברות הציבוריות ישמש כנראה תמרור אזהרה למשקיעים - לראייה, סופטבנק, בעלת המניות הגדולה ומי שניפחה מלכתחילה את השווי של WeWork וחברות נוספות דוגמת אובר, מתחילה לעשות חושבים והאיש שמאחוריה, מאסיושי סון, כבר צוטט בסוף השבוע בארה"ב כשהוא אומר כי הקרן שלו תאט את קצב ההשקעות ותבחן יותר לעומק את נושא הרווחיות הפוטנציאלית של החברות. עדיין מוקדם להעריך אם אפקט סופטבנק ייחלש ותקדים WeWork שרשמה הפסד של 3.5 מיליארד דולר בשלוש שנים, יסמן נקודת מפנה בשוק. בשלב זה עוד מוקדם לקבוע, אבל בטווח המיידי, בינתיים לא נראים לכך סימנים משמעותיים בשטח. הסיבה: יותר מדי כסף זול וזמין ביחס למספר קטן יחסית של חברות שמחפשות מימון.

קראו עוד בכלכליסט

הריבית האפסית שמלווה את העולם כבר עשור ניצבת במגמת ירידה מחודשת, תשואות האג"ח ברחבי העולם מגיעות לטריטוריות שליליות בבחינת "שלם לי על האפשרות להפקיד אצלי את הכסף", ואחרי עשור של עליות בלתי פוסקות בשוק המניות - גם שם מפחיד. וכך, יותר ויותר משקיעים מוכנים, עדיין, להיפרד מהשקעות נזילות שניתן לממש בכל רגע כדי לפנות לאפיקים אלטרנטיביים שעד לפני כמה שנים היו שמורים למקצוענים בלבד ולאוהבי הסיכונים - חברות טכנולוגיה.

מיליארדים זורמים אל השקעות בהייטק מכל כיוון אפשרי, החל ממשפחות אמידות ועד קרנות גידור שלא מצליחות לייצר את תשואות העבר בדרכים הרגילות. אליהם מצטרפות כל חברה גדולה בכל תחום אפשרי החל מביטוח ועד רכב, וגם קרנות השקעות פרטיות שמגיעות לשטח חמושות באסטרטגיות המינוף המסורתיות שלהן, שרק מפמפמות עוד כסף להייטק. וישנם כמובן האנג'לים, המשקיעים הפרטיים, שהופכים אמידים ומנוסים יותר ולכן גם הם מוכנים להשקיע סכומים גדולים מבעבר או לפזר את ההשקעה על מספר רב יותר של חברות.

ישראל הפכה אבן שואבת לזרם האינסופי הזה של כסף, והתוצאה של המפגש בין הקרקע הפורייה שהיא מציעה בדמות תעשיית ההיי טק המקומי, לבין ברז הכסף הזורם בשטף הוא עדר היוניקורנים שצומח כאן. בשבוע אחד בסוף יולי האחרון גייסו בזו אחר זו לייטריקס, מאנדיי וקומפאס מאות מיליוני דולרים לפי שווי של יותר ממיליארד דולר כל אחת. באוגוסט הצטרפה אליהן גם סייבריזן עם גיוס של 200 מיליון דולר לפי שווי של יותר ממיליארד דולר אף היא, ובשבועיים האחרונים הצטרפו אליהן גם ראפיד שגייסה 100 מיליון דולר ונקסט אינשורנס עם גיוס של 250 מיליון דולר. ברקע מתבצעים עשרות גיוסים "קטנים" של 30־20 מיליון דולר בחודש שהפכו כבר לעניין שגרתי ושכמעט לא מעורר עניין. הרי אפילו היוניקורנים הפכו לחיה נפוצה ברחבי תל אביב והם כבר לא יצור מיתולוגי.

כולם מתלהבים ומריעים, אבל זה הרגע לעצור ולשאול: כיצד, לפתע, כל כך הרבה חברות שוות סכומים אסטרונומיים? האם הגיוני שחברה ששוויה היה 250 מיליון דולר לפני שנה, שילשה או ריבעה את שווייה היום? בחברות מסבירים לנו חדשות לבקרים כי השווי נגזר מקצב צמיחת ההכנסות, ולכן אם הן שולשו, אזי הגיוני שגם השווי ישולש. האומנם? האם לרווח או לפחות לצפי: כיצד ניתן יהיה להגיע אליו במרוצת השנים, אין כל חשיבות?

כאשר על כל חברת סטארט־אפ שרוצה לגייס כסף מתחרות עשרות קרנות הון סיכון, קרנות השקעה פרטיות, קרנות תאגידיות, פמילי אופיס ואפילו קרנות גידור, וברקע נעשים ניסיונות להכניס לקלחת הזאת גם את הגופים מוסדיים, נדמה כי השווי הוא לגמרי עניין של היצע וביקוש ופחות מבוסס על מדדים פיננסיים מקובלים.

אפילו מרחץ הדמים של WeWork והדשדוש המתמשך במניות ליפט ואובר לא מצליחים, לפי שעה, לעצור את זרם הכסף שרודף אחרי הטכנולוגיה. לפי נתוני חברת המחקר PITCHBOOK, היקף הגיוס החציוני של סטארט־אפ אמריקאי בשלבים מאוחרים זינק מ־295 מיליון דולר בשנה שעברה ל־400 מיליון דולר השנה.

אז איך באמת נולד יוניקורן? מי השחקנים שמציפים בכסף את החברות המקומיות? מה זה עושה לאקוסיסטם הישראלי? למה זה טוב ולמה זה רע? כלכליסט מציג מורה נבוכים ומנתח איך הגענו עד הלום, ופנינו לאן.

כך נקבע השווי:

בין המשקיעים לבין תפיסת נתחי שוק

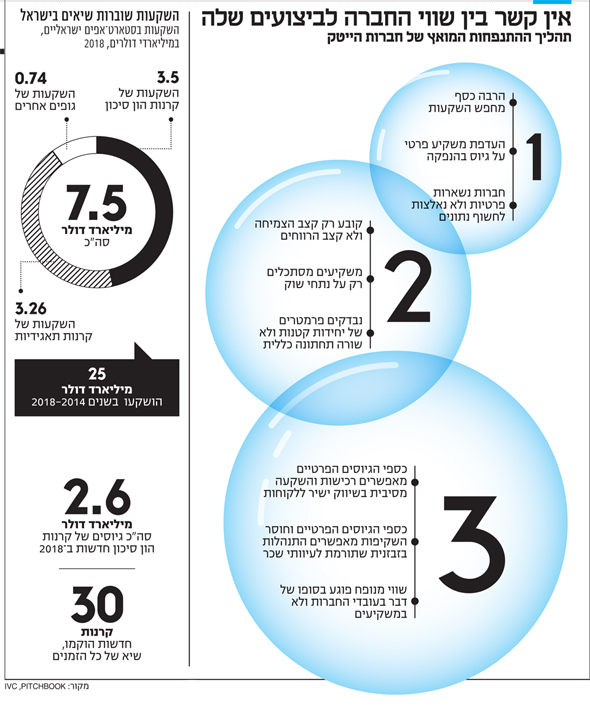

לשוק ההשקעה בחברות טכנולוגיה מתגלגלים 7 מיליארד דולר בשנה. כולם מחפשים את המובילאיי הבאה. אבל איך נקבעות הערכות השווי ומה מידת הקשר שלהן למציאות?

"כמויות הכסף האדירות שמאפשרות היום לחברות להישאר פרטיות מייצרות עיוותים שלרוב לא נפתרים או מתגלים עד שהן הופכות לציבוריות. הבורסה היא כמו השמש - המחטא הטוב ביותר. שם ראינו שגם חלק מהיוניקורנים החמים ביותר מקבלים שתי סטירות", אומר יוסי ויניצקי, מנהל מערך ההייטק בבנק הפועלים ואחד מוותיקי תעשיית ההון סיכון שהחל את דרכו בקרנות אתגר ויוזמה שהוקמו במסגרת ממשלתית. "השווי נקבע היום על ידי הרבה גורמים, כולל מצד אחד מחשבה שלא יהיה דאון ראונד - גיוס המשך בשווי נמוך יותר - וגם תוך הסתכלות על החברות המקבילות בשוק, ולא תמיד יש לו קשר למציאות", הוא מוסיף.

בשלבים המוקדמים, כאשר לחברות אין הכנסות ועוד לא ברור אפילו אם המוצר עובד או אם יש לו שוק של ממש, נקבע השווי במשא ומתן בין המייסדים, שמגיעים עם תפיסת מציאות מסוימת לגבי עצמם, לבין גופי ההשקעה. ככל שיש יותר עניין מצד המשקיעים, השווי יהיה גבוה יותר וזה לרוב תולדה של רמת הבאאז בשוק. מי שיקבע את השווי הסופי יהיה המשקיע המוביל - זה שמוכן לשים את הסכום הגדול ביותר בחברה.

מדובר בקליקה לא גדולה של אנשים ובפס ייצור קבוע למדי של יוצאי היחידות הצבאיות הרלבנטיות או המחלקות הנכונות בטכניון ובאוניברסיטאות. כך, למשל, כשחברה כמו לייטריקס רק הוקמה על ידי כמה דוקטורנטים במדעי המחשב מהאוניברסיטה העברית, השמועה עליהם פשטה בשוק מהר והם קיבלו הצעות השקעה עוד לפני שבכלל חיפשו כסף חיצוני.

בשלבים המאוחרים יותר, של הצמיחה, כשלחברה כבר יש שוק והכנסות, נכנסים לתמונה פרמטרים כלכליים, אבל המדידה לרוב שונה מן המקובל בחברות ציבוריות, למשל. בעוד הכנסות הן עדיין המדד המרכזי והחשוב, יתר המדדים הפיננסיים הוותיקים נדחקו הצדה ובמקומם נולדו חדשים. "צמיחה של מתחת ל־30% בשנה כבר לא נחשבת לאטרקטיבית והמשקיעים מעדיפים קצב צמיחה של 50% ויותר", מסביר גורם בכיר בשוק קרנות ההון סיכון, "מי שצומח פחות מזה הוא לא מעניין".

הסיבה למרדף אחר נתחי השוק היום, כפי שהדבר משתקף בחברות הפופולריות ביותר ברחבי העולם כמו אובר למשל, קשור לנקודת המפנה שבה נמצאים שווקים "מסורתיים" רבים. הטכנולוגיה שהתבגרה ונכנסת בעוצמה לכל תחום חיים יוצרת שיבוש (Disruption) של כל הפעילויות המסורתיות, והחברות המעניינות הן אלה שפונות לשווקים הגדולים. מדובר בשינוי קונספטואלי של ממש עבור חברות הטכנולוגיה הישראליות שהיו רגילות לפנות לנישות קטנות יחסית. חברות כמו ווייז, גט, מאנדיי, נקסט, ויה או טאבולה שהודיעה החודש על המיזוג עם יריבתה המרה אאוטבריין, הקפיצו את ישראל לזירה של הגדולים ושם הן מתחרות ראש בראש מול ענקי העולם.

דוגמה טובה לכך היא חברת מגיסטו שנרכשה השנה ב־100 מיליון דולר על ידי ענקית הסטרימינג Vimeo. אף שלא מדובר באקזיט גדול, הרי שגם הוא לא יכול היה לקרות אם החברה לא היתה עוזבת את שוק הנישה המקורי שאליו ייעדה את המוצר שלה ־ ניתוח וידיאו לצורכי אבטחה — ועושה סוויץ' לשוק הענק של עריכת סרטוני וידיאו שמדבר לכולם.

התפיסה היום היא שקודם כל צריך לתפוס נתחי שוק, להפוך ל"אובר" של התחום ולהתקדם משם לכיוון הרווחיות. בעיקר הדבר חשוב ומרכזי בשווקים שבהם יש נאמנות גבוהה של לקוחות, כמו למשל במקרה של גט שהגיעה לנתח שוק גבוה בישראל שמקשה את כניסתה של יאנגו המתחרה.

וכאן, בניסיון בכל זאת לתת יחס כלשהו לאחת ממטרות הקיום הבסיסיות של החברה - השאת רווח לבעלי העניין והמניות - נכנסים לתמונה מושגים חדשים של כלכלת הדיסרפשן. המרכזי שבהם הוא ה־unit economics או כלכלת היחידה. המשמעות היא: בואו נתעלם מההפסד העצום של מאות מיליוני דולרים או אפילו מיליארדים שנראה מאיים, ובמקום זאת נפרק את הכל ליחידות קטנות - כמה עולה לי לגייס כל לקוח, כמה זמן אני מצליח לשמור עליו, מה שיעור הנטישה ובאיזה מבנה עלויות אני יכול להפיק רווח מלקוח אחד.

"אם חברה הגיעה להכנסות שנתיות של 20-15 מיליון דולר והיא עדיין לא יודעת לפרק את ה־unit economics שלה, כנראה שמשהו שם לא עובד", אומר הבכיר בהון סיכון. "ue הוא המושג החביב על ידי כל חברות הענק שהונפקו השנה בוול סטריט".

"יש עדיין כמה פרמטרים שעל בסיסם נקבעות רמות השווי של החברות הגדולות יותר והם חשובים", אומר ויניצקי. לדבריו, המדדים החשובים הם עלות גיוס הלקוח, ערך החיים של הלקוח - כמה זמן ניתן לשמר לקוח של חדר כושר למשל, וגם שיעור הנטישה של לקוחות (churn rate). שקלול של כל אלה משמש היום את המשקיעים במודלים של חיזוי התזרים העתידי ועל הבסיס הזה נולדות גם הערכות השווי.

השוק מנופח:

כמו חברה שיש לה רק משרדים יפים ולא יותר מזה

"כל הבאזוורדס העכשוויות מתכנסות בסופו של דבר ל־DCF המסורתי - היוון תזרים המזומנים", אומר גיא פרמינגר, שותף וראש מגזר הטכנולוגיה של פירמת הייעוץ PwC, שעבר על מאות רבות של דו"חות כספיים והערכות שווי של חברות טכנולוגיה, שחלקן הפכו לכוכבות גם לאחר ההנפקה בנאסד"ק וחלקן דעכו בשקט בדו"חות הפנימיים של קרנות הון סיכון. "המקום והחשיבות של הרווח משתנים כל הזמן", הוא מוסיף, "יש תקופות שבהן השוק נותן יותר משקל לצמיחה ויש תקופות שבהן נותנים יותר חשיבות לרווח. עכשיו, אנחנו בתקופה שבה הצמיחה עדיין שולטת, אך הרווח מתחיל לתפוס מקום מרכזי יותר". כאן המקום לציין שגם אם האירועים האחרונים ב־WeWork לא יעצרו את שטף המזומנים שזורמים לחברות הייטק, נושא הרווח צפוי לקבל משקל גדול יותר. אפילו סון מסופטבנק שעד היום דיבר רק על צמיחה ונתחי שוק, אומר כעת כי בהשקעות הבאות הוא יתמקד יותר "במסלול לרווח ולהנפקה" כהגדרתו.

אפשר לייחס את דבריו לקושי שבו נתקלה יקירת המשקיעים הפרטיים אובר עם הפיכתה לציבורית, שם אמנם מתרשמים מהצמיחה המטאורית, אך מתקשים לעכל את ההפסדים העצומים שהגיעו ל־5 מיליארד דולר ברבעון השני של 2019.

האם הצפת הכסף ושיטות חדשניות לקביעת שווי החברות מביאות לעיוות בשוק או אפילו לניפוחו? לא בכל המקרים, אבל בשווקים מסוימים - כן. אף אחד לא מוכן לומר זאת לציטוט, אבל קיימת הסכמה שבשתיקה שהערכות השווי במגזר הרכב האוטונומי התנתקו מהמציאות. זאת בעיקר לנוכח ההתפכחות שנרשמה אצל השחקניות המובילות בשוק הזה שמודות כי חזון הרכב האוטונומי לא יתממש בשנים הקרובות. בחודשים האחרונים וביתר שאת מאז הפרסום המיוחד של פרופ' אמנון שעשוע באתר אינטל, על כך שהרכב האוטונומי ישים בעיקר בשוק ההסעות ־ כמעט שלא נרשמו גיוסים בחברות בתחום וזאת לעומת עשרות רבות ב־2018.

גם בסייבר יש מי שמזהה רמות שווי מנופחות שכבר מתחילות להרחיק חלק מהמשקיעים הוותיקים יותר בתעשייה שנותנים יותר משקל לטכנולוגיה, כמו קרנות תאגידיות.

"צריך להבין שהשווי זה לא חזות הכל", קובע ויניצקי, "זה קצת כמו חברה שיש לה משרדים יפים, אבל זה עדיין לא אומר דבר לגבי מידת ההצלחה שלה בשוק. גם יוניקורנים זה סוג של נבואה שמגשימה את עצמה, והערך בלהיות יוניקורן הוא בעיקר בלהופיע ברשימות הנכונות ובכתבות הנכונות", הוא מסביר. "צריך לזכור שלכל המשקיעים בשלבים הפרטיים יש הגנות מפני ירידת שווי, מה שאין למי שמשקיע בחברה ציבורית. אם, למשל, הסיבוב הנוכחי התקיים לפי 10 מיליון דולר ובסבב הבא השווי יירד ל־5 מיליון דולר, ברור שילכו אחורה ויתקנו את הסיבוב הקודם כך שהוא ייתן יותר מניות ואז עושים ממוצע משוקלל כך שהשווי שיירשם בספרים יהיה 7.5 מיליון דולר", הוא שופך אור על מה שהופך למעשה את השווי לעוגן שרלבנטי בעיקר לפרסומים חיצוניים ולא בהכרח לתשואות המשקיעים.

מירב וינריב, ראש קרן ההשקעות של קוואלקום בישראל שהפכה לאחראית גם על ההשקעות של ענקית השבבים באירופה, אומרת כי באחרונה ויתרה קוואלקום על כמה הזדמנויות השקעה בשוק האוטומוטיב: ״מבלי לציין חברות ספציפיות, בשוק האוטומוטיב שהרבה כסף מסתובב בו, השקיעו גם משקיעים אסטרטגיים שראו בעיקר את הערך האסטרטגי והיו פחות רגישים לשווי החברה. ערכי החברות עלו משמעותית, לא יכולנו להצדיק את הערך מול השלב של החברה, אז לא השקענו".

״השוק היום הוא בהחלט שוק של מוכרים״, אומר פרמינגר, ״יש אזורים של שוויים גבוהים מדי ויש קצת הפרה של איזון בגלל הכסף הרב שמחפש השקעה״.

וינריב מסכימה: "יש תחושה שיש הרבה כסף בשוק. היתרונות הם שחברות טובות לא צריכות לחפש אקזיט מהיר ויכולות לגדול ולהגיע להכנסות משמעותיות ואז להנפיק או להירכש בסכום גבוה. החיסרון הוא שעל החברות הטובות יש תחרות בין המשקיעים שעשויה להגדיל את השווי. הגדלת השווי בשלבים מוקדמים מסוכנת גם מבחינת יכולת החברה לגייס סבבי המשך וגם מבחינת ההחזרים למשקיעים שיגרמו להורדת ההשקעות בהון סיכון בעתיד הרחוק".

אף שיש כבר דיבור על רמות שווי גבוהות, כמו גם הרמות גבה מצד זקני השוק על אמירות כמו "אנחנו יכולים לעבור לרווח כשנרצה, אבל עכשיו אין בכך צורך", כולם משחקים את המשחק משום שהכסף ממשיך לזרום. הכסף הזול זורם בעורקי התעשייה כבר עשר שנים ולכן אין כמעט חברות שלא מצליחות לגייס כסף גם אם הן לא ממש מצליחות לספק את הסחורה. כל עוד הכסף הזול זמין, אין סיבה להפסיק וכולם יעדיפו לתת עוד קצת במחשבה שאולי הפעם זה יקרה.

ב־2019 אמנם חל זינוק במספר חברות הטכנולוגיה שהלכו להנפקה בניו יורק לאחר שנים של בצורת, אבל ההחלטות האלה התקבלו כשהיה נדמה כי הריבית בארה"ב בעלייה וצריך לנצל את חלון ההזדמנויות שעלול להיסגר.

אחרי הכל כחברה ציבורית, כמעט תמיד אפשר לגייס כסף וזה רק שאלה של מחיר, בעוד שכחברה פרטית הברז יכול להיסגר. כעת, כאשר בניצוחו של הנשיא האמריקאי דונלד טראמפ נראה כי הריבית תרד עוד, ייתכן שיהיו חברות שיחליטו להמשיך במסלול הפרטי הרחק מעיני הציבור, שם גם הכישלונות שקופים וידועים פחות.

מה עושים עם הכסף:

עיוותי שכר וחוסר מיקוד

מה עושות החברות עם עשרות מיליוני הדולרים שהן מגייסות - כאן ישנם הבדלים רבים. חלקם טובים לתעשיית ההייטק המקומית וחלקם מביאים לעיוותים שפוגעים בה.

נתחיל בחיובי. המשאבים הזמינים נותנים אורך רוח ליזמים, לעובדים וגם למשקיעים הקלאסיים מגזרת ההון סיכון שפחות לחוצים על האקזיט. כולם יכולים לחכות, ובזכות ריבוי סבבי הגיוס והפיכתם של גיוסי הסקנדרי למקובלים מאוד מתאפשר מפגש עם המזומנים גם ללא אקזיט.

הכסף מאפשר לחברות להשקיע את מה שנדרש בשיווק, פרסום ומכירות ובכך לממש את היעד של השתלטות על נתחי שוק. אולם השינוי החשוב והבולט מכל התחיל להתרחש בזירת המיזוגים והרכישות. אם בעבר רכישת חברות היתה נחלתן של חברות ציבוריות בלבד, הרי שהיום חברות טכנולוגיה פרטיות גדולות מתחילות לקנות.

בגיוס האחרון שערכה, צילום: גטי אימג")

לפני שלושה חודשים קנתה סייסנס הישראלית את פריסקופ האמריקאית ב־100 מיליון דולר. למימון הרכישה השתמשה חברת הביג דאטה לעסקים בכסף מגיוס של 80 מיליון דולר בהובלת קרן אינסייט בסוף 2018. אותו הסבב העלה את היקף הגיוסים של החברה מרמת גן ל־200 מיליון דולר. השווי המוערך בגיוס האחרון נקבע סביב כ־600 מיליון דולר.

ביוני קנתה טראקס הישראלית־סינגפורית את שופקיק האמריקאית וביולי הוסיפה לתיק גם את פלנורמה הצרפתית לאחר שהשלימה לשם כך גיוס נוסף של 100 מיליון דולר. לפני רכישות אלה קנתה טראקס שתי חברות נוספות קטנות יותר.

״רכישת חברות עוד בהיותן חברות פרטיות זהו יתרון גדול שלא היה זמין לחברות ישראליות עד לפני כמה שנים״, אומר פרמינגר. ״הרכישות מאפשרות לחברות להגיע עם מוצר שלם יותר לשוק ויהיה לו ערך יותר גבוה".

בצד החיובי פחות ישנם עיוותי הביקושים לעובדים וכתוצאה מכך בשכר. "כמויות הכסף שקיימות וזמינות בשוק, יוצרות גם בעיות", אומר ויניצקי. "כך, למשל, חברה שבסיד גייסה 5-4 מיליון דולר כשהצורך האמיתי שלה הוא ב־1.5 מיליון דולר, לפעמים מתפזרת ומרשה לעצמה לעשות דברים שלא באמת צריך", הוא מסביר, "אם היו לה רק ה־1.5 מיליון דולר, היא היתה מפוקסת על המטרה ולא מתבזבזת על דברים לא מרכזיים ולא חשובים".

וינריב מקוואלקום מצביעה גם היא על תופעת הלוואי הבעייתית שיוצר עודף הכסף - מאבק על כוח האדם האיכותי תוך עיוות רמות השכר. עיוות זה, שבא לידי ביטוי בעלויות עובדים גבוהות באופן חריג, מתגלגל בסופו של דבר לפגיעה בביצועי החברה וירידה באטרקטיביות שלה להשקעה בהמשך.

"הדבר מקשה על חברות הסטארט־אפ הטובות ביותר לשמור על איכות כוח האדם שלהן כשהן גדלות, מעבר לאתגר הרגיל שלהן בהתמודדות מול תאגידים שמציעים למהנדסים הצעות עבודה אטרקטיביות", היא מסבירה.

השורה התחתונה:

סיכוי לנפילה מהירה ממנעמי השכר והאופציות

אם הכסף זורם לישראל, שהפכה לארץ יוניקורנים של ממש, למה להיות מוטרדים? לכאורה אין סיבה, אלא רק להתגאות. אבל יש כבר מי ששם לב לתופעה מוזרה. בשבוע שעבר צייץ ג'רמי ליו, שותף בקרן הון סיכון אמריקאית לייטספיד, כי באופן תמוה 31% מהיוניקורנים בעולם כיום שווים בדיוק מיליארד דולר. אבל בדיוק. זה כמובן אינו צירוף מקרים. מייסדי סטארט־אפים, גם הישראלים שבהם, מדברים באחרונה באופן גלוי על רצונם להיפך ליוניקורן בכל מחיר. זה מסייע במשיכת כוח אדם איכותי לחברות, זה זוכה ליותר כותרות בתקשורת ולתשומת לב בברנז'ה, ומביא עוד לקוחות.

מייסדים רבים אומרים היום בפשטות לקרנות הון סיכון: "אנחנו רוצים שווי של מיליארד דולר, אתם תקבעו באילו תנאים". ועל השורה הזאת בדיוק יש מי שמשלם את המחיר וזה לרוב לא המייסדים וגם לא המשקיעים, אלא דווקא עובדי החברות. המשקיעים מגינים על עצמם למקרה של ירידת שווי, המייסדים מחזיקים במניות מועדפות או מוכרים אותן בשלבים מוקדמים יחסית, אבל העובדים שמחזיקים את המניות הרגילות עד להנפקה ייספגו את הירידה במלואה.

וזה לא הכל: מנהלי החברות אומרים כבר היום מבלי להסס: נצטרך להציג רווחיות? אין בעיה, תמיד אפשר לחתוך בשיווק ובמו"פ ולהציג רווחיות לקראת הנפקה ציבורית. בתוך המשפט הזה מסתתר תרחיש הבלהות של עובדי ההייטק — נפילה מהירה מפסגת מנעמי השכר והאופציות, המשרדים המפנקים והארוחות המסובסדות כל הדרך הביתה. מי שהיה כאן בשנת 2000 זוכר גם את המהירות בה הידוק החגורה בהייטק, משליך על המשק כולו החל מייצוא ועד עסקים כמו מסעדות וחברות להפקת אירועים שנסמכים על גשם המזומנים הטכנולוגי.

49 תגובות לכתיבת תגובה