צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

בלעדי לכלכליסט

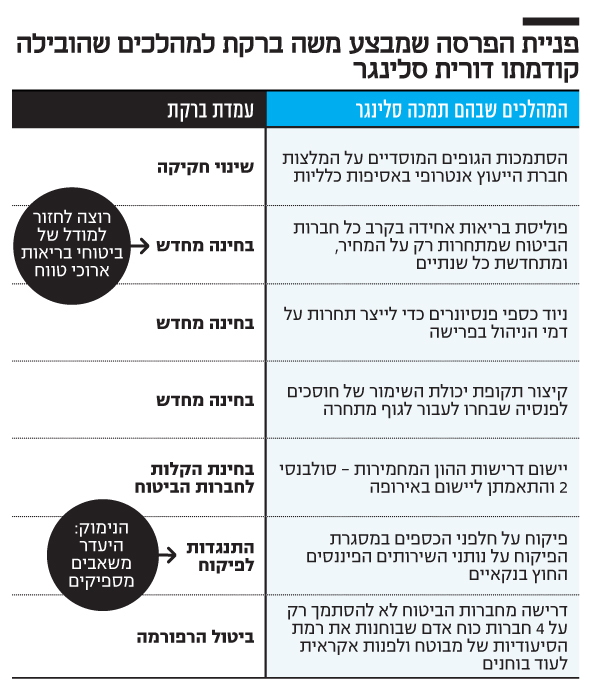

ברקת מקפיא עוד 2 רפורמות להפחתת דמי ניהול הפנסיה

הממונה על שוק ההון והביטוח בולם שתי רפורמות משמעותיות לעידוד התחרות בין גופי הפנסיה; הראשונה מקצרת בחצי את מספר הימים שבהם גוף חיסכון יכול לפעול לשימור לקוח שרוצה לעזוב; השנייה יוצרת תחרות על דמי הניהול של כספי חוסכים גם לאחר פרישה לגמלאות; שתי הרפורמות, שיזמה הממונה הקודמת דורית סלינגר, נתקלו בהתנגדות ועדת הכספים וחברות הביטוח

רשות שוק ההון והעומד בראשה, משה ברקת, החליטו לסגת לפי שעה משתי רפורמות משמעותיות שכבר היו בתהליכי אישור מתקדמים: קיצוץ בחצי של מספר הימים שבהם יורשה גוף חיסכון לטווח ארוך לפעול לשימור לקוח שמבקש לעזוב, ויצירת תחרות על כספי הפנסיה של חוסכים גם לאחר מועד פרישתם, במטרה לעודד תחרות על דמי הניהול, כך נודע לכלכליסט.

קראו עוד בכלכליסט

שתי הרפורמות כבר הוגשו כתקנות לאישור ועדת הכספים של הכנסת לפני כשלוש שנים, בתקופת כהונתה של דורית סלינגר כממונה על רשות שוק ההון, והתקבלו בהתנגדות בוועדה. כעת מבקש ברקת להקפיא את שני המהלכים כדי לערוך בהם מקצה שינויים – כהגדרת רשות שוק ההון.

מה עמד מאחורי העיכוב בוועדה

שתי הרפורמות המדוברות הוגשו לוועדת הכספים כמקשה אחת עם רפורמה נוספת: אישור הטבות מס לקופות הגמל להשקעה, שלפיהן משיכת הכספים מאפיק השקעה זה לאחר פרישה לפנסיה לא תחויב בתשלום מס רווחי הון על החיסכון. בכלכליסט נחשף השבוע כי הטבת המס לא אושרה בשלוש השנים האחרונות ובדיקה גילתה כי הסיבה לעיכוב היתה התנגדות של חברי ועדת הכספים לשתי הרפורמות שנכרכו עמה במקבץ תקנות אחד, וכי חברי הכנסת דרשו להפריד בין הנושאים. זאת לאחר שביוני אשתקד התקיים דיון בכלל הסוגיות בוועדת הכספים ונציגי חברות הביטוח וסוכני הביטוח נכחו בו והתנגדו נחרצות לרפורמה באופן שימור הלקוחות וניוד כספי הפנסיה לאחר פרישה.

ברשות שוק ההון אומרים כי הטבת המס לקופות הגמל להשקעה אמורה היתה לעבור בנפרד לוועדת הכספים כדי לא לעכב אותה עוד, אולם הדבר לא נעשה בגלל הבחירות ובשל מחלוקות מול יו"ר הוועדה ח"כ משה גפני על פרוצדורת ההגשה. עוד אומרים ברשות כי שתי הרפורמות האחרות נותקו מהטבת המס כדי למנוע עיכובים – אבל מעבר לכך מתברר כי ברקת החליט לסגת משתי הרפורמות שקידמה קודמתו בתפקיד, לפחות במתכונת הקיימת שלהן משום שהוא מעוניין לבצע בחינה מחדש שלהן ולהטמיע בהן שינויים.

מנגד אומרים בוועדת הכספים כי מאז בקשת ההפרדה ועד היום רשות שוק ההון לא הניחה על שולחן הוועדה תקנות מפוצלות, שכוללות אך ורק את הטבות המס לקופות הגמל להשקעה, וזאת למרות פניות חוזרות ונשנות מצד היועמ"שית של הועדה, עו"ד שגית אפק ושיחות שקיימה עם הראל שרעבי, סגן בכיר לממונה על שוק ההון שלאחרונה יצא לשנת לימודים במכללה לביטחון לאומי.

למנוע מהרוב הפסיבי דמי ניהול גבוהים

הרפורמה הראשונה שעניינה ביטול האפשרות לשמר חוסכים שכבר החלו במהלך של העברת החסכונות שלהם לגוף מתחרה יכולה להתפרש במבט ראשון כמרעה לא רק עם הגוף הננטש, אלא גם עם הצרכן שיכול היה אולי לזכות בהנחה משמעותית בדמי הניהול – בניסיון למנוע ממנו לעזוב. לרוב, פנייה של הלקוח לבקש הנחה בדמי הניהול לא מספיקה לקבלת הטבה ממשית, ורק כאשר הוא מגיש טפסי העברה והגוף הפנסיוני מפנים כי אין מדובר באיום סרק הוא זוכה בהנחה.

אלא שסלינגר התבוננה על הסוגיה באופן אחר, ובדומה לשוק הסלולר, למשל, סברה כי לא ייתכן שרק לקוח חרוץ שיבצע את התהליך המסובך של מילוי טפסים כדי לעבור לגוף מתחרה, יזכה להנחה בדמי הניהול בעוד הרוב הפסיבי שלא משווה ומתמקח ובטח אינו טורח למלא טפסים כחלק מאיום נטישה, ישלם דמי ניהול גבוהים.

רק אחוזים בודדים מהחוסכים בקרנות הפנסיה מבצעים ניוד אקטיבי לגופים מתחרים וכך רק מעטים נהנים ממאמצי השימור של החברות. סלינגר קיוותה כי בדומה לסלולר, שם ביצוע הניוד הוא מיידי, גופי הפנסיה שיבינו כי הם עלולים לאבד לקוחות ללא יכולת לשמר אותם, יורידו מלכתחילה את דמי הניהול לכלל החוסכים. מאז שהרפורמה הזו נולדה, צברה תאוצה רפורמה אחרת – פנסיית ברירת המחדל במסגרתה עובדים שמצטרפים למקום עבודה חדשה מצורפים (אלא אם החליטו אחרת) לאחת מארבע קרנות פנסיה מוזלות שנבחרו במכרז של משרד האוצר, כך שכיום גם חוסכים חלשים נהנים אט אט מדמי ניהול נמוכים.

חברות הביטוח מזהירות מכאוס

אם ביחס לרפורמת שימור הלקוחות ניתן לטעון שגם במתכונת שאותה ביקשה סלינגר לשנות ישנם יתרונות פוטנציאליים ללקוח – קשה להעלות טיעון דומה ביחס לרפורמה השנייה שאותה מבקש ברקת להקפיא כעת לצורך שינוי – ניוד כספי פנסיונרים.

כיום נרשמת תחרות עזה על החוסכים הפעילים בקרנות הפנסיה כך שדמי הניהול לחוסכים פעילים יכולים לרדת עד כדי 0.1% מהסכום הצבור ול־1.5% מההפקדות השוטפות, אלא שמיד לאחר הפרישה דמי הניהול לכלל החוסכים מזנקים ל־0.5% מהסכום הצבור. באחרונה, במסגרת מכרז פנסיית ברירת המחדל, נקבע כי חוסכים שיתמידו בקרן הפנסיה המוזלת יהנו בגיל פרישה מדמי ניהול מוזלים של 0.3% אך מדובר לרוב בחוסכים צעירים שיש להם עוד שנות חיסכון ארוכות כך שעדייין רוב מוחלט של הפורשים בטווח הנראה לעין משלמים וישלמו דמי ניהול מקסימאליים בעת פרישה.

סלינגר רצתה לייצר תחרות גם על כספי הפורשים תוך מתן אפשרות לנייד את הכספים גם לאחר תחילת קבלת הקצבה. מנגד חברות הביטוח טענו כי הדבר ייצר כאוס אקטוארי שכן קרן הפנסיה מחשבת את הקצבאות לחוסכים על סמך תחזית שלה שלוקחת בחשבון את זהות הפורשים בכל הנוגע לציפיות אקטואריות לתוחלת חיים וכי האפשרות לניוד עלולה לייצר מצב שקרנות פנסיה יציעו דמי ניהול אטרקטיביים למשל לחוסכים חולים עם תוחלת חיים קצרה, כדי לשפר את המאזן האקטוארי שלהן ואז בקרנות אחרות יישארו חוסכים עם תוחלת חיים ארוכה שיובילו לגירעון אקטוארי ולפגיעה בקצבאות. ברקת החליט בשלב זה לא לקדם את הרפורמה הזו, אך מדובר בסוגיה כבדת משקל של היעדר תחרות על דמי הניהול לפנסיונרים שלא יהיה מנוס מלעסוק בה, גם אם בדרך אחרת.

בין ברקת לסלינגר יש הבדלי גישה בולטים: בזמן שסלינגר נתפסה כרגולטורית שלא היתה קשובה דיה למפוקחים והתמקדה בגישה פרו־צרכנית מובהקת, ברקת סבור שיש לתת לשוק חופש יחסי וגיוון מוצרים תוך מתן קרדיט לציבור שידע לבחור נכון. לשיטתו אין צורך לפשט את המוצרים עד כדי העלמתם של מוצרי פרימיום, כשבמקביל הוא מבקש להבטיח שהחלשים לא ייפגעו. לשיטתו אין לעצור את שיווקם של מוצרי ביטוח וחיסכון מתוחכמים או יקרים יותר לציבור שמעוניין בהם כשבמקביל יש לדאוג שהחברות לא ינצלו את החלשים.

הוא דוגל בגישה שקרובה יותר לזו של הפיקוח על הבנקים כשהוא שם דגש על הבטחת יציבותן של חברות הביטוח ושימור האטרקטיביות שלהן לרוכשים פוטנציאלים. סלינגר מנגד ביקשה לפשט כמה שיותר את המוצרים הביטוחיים גם במחיר של ויתור על מוצרי פרימיום מחשש שאלו ישווקו ללקוחות שלא באמת זקוקים להם. היא לא חששה מהנפקות בתרחיש של היעדר קונים לחברת ביטוח כזו או אחרת, בדומה לאופן שבו נשלטים היום רוב הבנקים.

ברשות שוק ההון מסרו בתגובה לכלכליסט כי "שני הנושאים הנוספים נמצאים בתוכנית העבודה של רשות שוק ההון ונבחנים תיקונים, שיפורים והרחבות במודלים שנועדו להשיג למבוטחים אפשרויות ניוד אפקטיביות ויעילות". ברשות לא פירטו מה טיב התיקונים הללו שצריכים לעבור את משוכת חברי ועדת הכספים שלא תמכו ברפורמות הללו בלחץ חברות הביטוח. אך מכיוון שמדובר ברפורמות שכבר תקועות מעל שלוש שנים אצל רשות שוק ההון, עצם פיצולן מהתקנות של קופות הגמל להשקעה, והרצון של הרשות לחולל בהן שינויים, פירושו שהן יתעכבו עוד תקופה ארוכה, מה שישרת את האינטרס של חברות הביטוח.

76 תגובות לכתיבת תגובה