צילום: אביגיל עוזי

צילום: אביגיל עוזי

יצרניות הבד הלא ארוג כבר לא טוות זהב

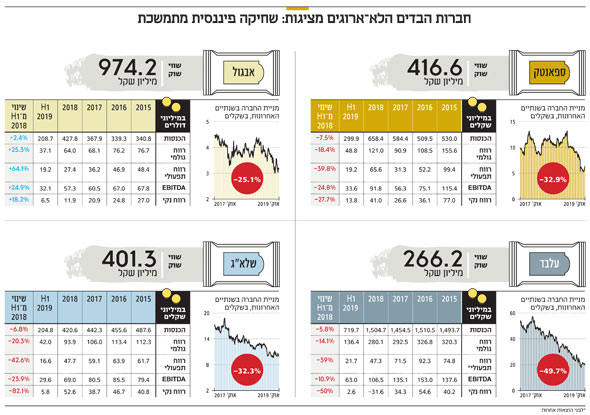

שוויין המצרפי של ארבע חברות הבדים הלא ארוגים שנסחרות בת"א צנח משיא של 4 מיליארד שקל ב־2017 לשווי נוכחי של 2 מיליארד שקל בלבד; המתיחות במפרץ הפרסי ועליית מחירי הנפט היו בין התורמות הגדולות לירידה בתוצאות הכספיות של החברות, שחוות שחיקה פיננסית מתמשכת; גם התחרות והתחזקות השקל מול הדולר והיורו לא פינקו את יצרניות החיתולים. טרנד הקיימות והחשש לאיכות הסביבה, שעדיין לא נותנים אותותיהם, לא מבשרים טובות לעתידן של חברות אלה

המתיחות במפרץ הפרסי, בין איראן לבין ערב הסעודית, תימן והנסיכויות, נקשרת בדרך כלל לאיום ביטחוני גלובלי. גם עליית מחירי הנפט ומוצריו, תוצאה של פגיעה במכליות נפט או בבתי זיקוק, נקשרת בדרך כלל למחיר שייגבה מהצרכנים בתחנות הדלק או בחשבונות החשמל. אבל בין הנפגעים ממחירי הנפט הנוסקים נמצאות גם יצרניות הבדים הלא ארוגים - המגבונים הלחים, החיתולים החד־פעמיים ומוצרי היגיינה נוספים - שהנפט הוא רכיב מרכזי בחומרי הגלם שלהן. מניות ארבע יצרניות הבדים הלא ארוגים שנסחרות בתל אביב - אבגול, שלא"ג, ספאנטק ועלבד – צנחו בשיעורים חדים במהלך השנתיים האחרונות, לשווי שוק מצרפי נוכחי של 2 מיליארד שקל בלבד - הרחק מהשיא של 4 מיליארד שקל שנרשם ב־2017. הצניחה במניות עומדת בהלימה לתוצאות המאכזבות של החברות האלו, שנבעו מעליית מחירי הגלם, בעיקר נפט כאמור, ומהתחזקות השקל מול הדולר והיורו. בהתאם לכך, החברות האלו השיגו את תוצאות השיא שלהן בשנים 2016-2015 כשמחירי הנפט הגיעו לשפל. גם טרנד הקיימות והחשש לאיכות הסביבה לא מבשרים טובות לעתידן של החברות.

קראו עוד בכלכליסט

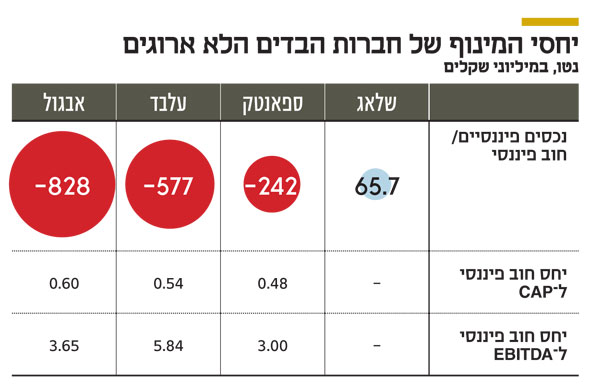

חולשה נוספת שמשותפת לחברות אלו היא התלות של כל אחת מהן ב־3-2 לקוחות מהותיים שאחראים ל־64%-57% מההכנסות של כל חברה. כך, קימברלי קלארק מהווה לקוח מהותי של אבגול ושלא"ג, ופרוקטר אנד גמבל של אבגול וספאנטק. כדי להבין את פוטנציאל הנזק שגלום בתלות הז,ו ניתן לבחון את מה שקרה לשלא"ג שבמהלך הרבעון השלישי של 2018 עזב אותה לקוח שהיה אחראי ל־10% מהמכירות שלה, ועד היום שלא"ג לא מצאה תחליף לאותו לקוח. בנוסף, שלוש מהחברות האלו פועלות במינוף גבוה. למעשה, שלא"ג היא היחידה שיש לה עודף נכסים פיננסיים של 65.7 מיליון שקל על החוב, בעוד שלאחרות חוב פיננסי נטו גבוה. עלבד, ששווייה עומד על 266 מיליון שקל בלבד, נושאת חוב פיננסי נטו של 577 מיליון שקל עם יחס חוב ל־EBITDA של 5.84; לאבגול חוב פיננסי נטו של 232 מיליון דולר (828 מיליון שקל), קרוב לשווי השוק שלה שעומד על 974 מיליון שקל עם יחס חוב ל־EBITDA של 3.65; והחוב הפיננסי נטו של ספאנטק הוא יותר מחצי משווייה ועומד על 242 מיליון שקל עם יחס חוב ל־EBITDA של 3.0. כשצוללים לעומק המתרחש בכל אחת מהחברות, מגלים תמונה מטרידה שמבהירה היטב מדוע מניותיהן צנחו בחדות.

אבגול: פגיעתם של קווי הייצור החדשים

אבגול, שמייצרת בד לא ארוג לשוק ההיגיינה (בעיקר חיתולים חד־פעמיים לתינוקות ומבוגרים, תחבושות היגייניות לנשים ומגבונים לחים), היא כיום החברה בעלת שווי השוק הגבוה מבין חברות הבדים הלא ארוגים — 974.2 מיליון שקל כאמור – שאליו הגיעה לאחר שאיבדה 25.1% משווייה בשנתיים האחרונות ו־15.4% מתחילת השנה. מדובר בשווי נמוך משמעותית משווי השיא של אבגול שנרשם במרץ 2017, אז עמד שווייה על מעט יותר מ־1.4 מיליארד שקל. הירידה במניית אבגול, שמנוהלת על ידי שחר רחים, היא המתונה ביותר מבין חברות הבדים הלא ארוגים.

את הירידה המתונה ניתן לייחס, בין היתר, לכך שבמאי 2018 רכשה אינדורמה ונצ'רס 66% מממניות אבגול שהיו בידי קרן אתמבה קפיטל הבריטית, שהחזיקה (50.8%) באבגול, ומידי לאומי פרטנרס, שהחזיקה ב־15% נוספים. הרכישה נעשתה לפי שווי של 1.7 מיליארד שקל — 60% מעל שווי השוק של אבגול ערב הרכישה. את 2018 סיימה אבגול עם צמיחה של 16.3% בהכנסות לעומת התקופה המקבילה, ל־427.8 מיליון דולר. צמיחה זו מיוחסת לעלייה של 9.8% במכירות הכמותיות ולעלייה במחירי המכירה הממוצעים שהתרחשה בשל התייקרות חומרי הגלם באותה עת. מנגד, הרווח הגולמי ירד ב־6.1% לעומת התקופה המקבילה, ל־64 מיליון דולר (שיעור רווח גולמי של 15%). הירידה ברווח הגולמי וברווחיות הגולמית נעוצה בהפעלתם לראשונה של שני קווי ייצור חדשים בדימונה ובהודו, שהחלו לפעול ברבעון השלישי של 2017 ובינואר 2018 בהתאמה.

נתון נוסף שנגס ברווחיות נבע מהנחות משמעותיות שניתנו לאחד הלקוחות המרכזיים של החברה. הרווח התפעולי ב־2018 צנח ב־24.5% לעומת השנה שלפניה, ל־27.4 מיליון דולר (שיעור רווח תפעולי של 6.4%). השחיקה ברווח התפעולי נעוצה בעלייה בהוצאות הקבועות בשל קווי הייצור החדשים ובעלייה בהוצאות על הובלה ואחסנה. הרווח הנקי ב־2018 ירד ב־43% לעומת השנה שקדמה לה, ל־11.9 מיליון דולר. השחיקה הזו בתוצאות מהווה המשך של השחיקה העקבית בכל הפרמטרים, למעט ההכנסות שעלו, שמתרחשת מאז 2015 (ראו תרשים), והיא אחראית לצניחה במחיר מניית אבגול.

המחצית הראשונה של 2019, לעומת זאת, סיפקה למשקיעים באבגול סיבה לאופטימיות. ההכנסות עלו ב־2.4% לעומת התקופה המקבילה, ל־209 מיליון דולר, זאת בעיקר הודות לעלייה כמותית של 4.7% במכירות שנבעה מתרומתם של קווי הייצור החדשים בהודו ובדימונה. הרווח הגולמי של אבגול צמח ב־25.7% לעומת התקופה המקבילה, ל־37.1 מיליון דולר, זאת בעיקר בזכות עלייה במרווח מדדי חומרי הגלם. מרווח זה מהווה את הפער שבין מחיר המדד בעת קביעת מחירי המכירה לבין מחיר המדד בעת רכישת חומרי הגלם. הרווח התפעולי זינק ב־64% ועמד על 19.2 מיליון דולר (שיעור רווח תפעולי של 9.2%, זאת לעומת שיעור רווח תפעולי של 5.7% בתקופה המקבילה).

שיפור זה הושג בזכות השפעה חיובית של המרווח בין מדדי חומרי הגלם, עלייה בהיקפי הייצור וביעילות התפעולית של קווי הייצור בהודו, דימונה וארה"ב. במובן זה, אבגול היא יוצאת הדופן במגזר שבו היא פועלת. לדברי יניב אבדי, שותף מייסד בחברת הייעוץ הכלכלי Beta Finance, "בשונה ממתחרותיה הגדולות, אבגול רשמה נתוני צמיחה מרשימים במחצית הראשונה של 2019", שאותה הוא מייחס, בין היתר, ל"מימוש הפוטנציאל של קווי הייצור החדשים, שמתורגמים לעלייה בהכנסות החברה ומצביעים על מגמה חיובית".

שלא"ג: שני לקוחות מהווים 57% מהכנסות

שלא"ג, שנשלטת (60.6%) בידי האגודה השיתופית החקלאית שהוקמה על ידי קיבוץ שמיר, מייצרת בדים לא ארוגים לתעשיות דומות לאלו שלהן מייצרת אבגול. הלקוחות המרכזיים שלה הן חברות בעלות מותגים רב־לאומיים ויצרנים עצמאיים, או כאלו שמייצרים עבור מותגים פרטיים. הלקוח המרכזי של שלא"ג היא חברת קימברלי קלארק שאחראית ל־37.7% מההכנסות שלה.

לקוח נוסף, ששלא"ג אינה חושפת את זהותו, אחראי ל־19.2% נוספים. שווי השוק של שלא"ג עומד כיום על 401.3 מיליון שקל, רחוק בכמעט 400 מיליון שקל משווי שיא של יותר מ־800 מיליון שקל שנרשם בדצמבר 2016, זאת לאחר שהוא צנח ב־32.3% בשנתיים האחרונות וב־8% מתחילת השנה. מכיוון שמרבית ההכנסות וההוצאות של החברות מתבצעות במטבעות זרים (יורו, ליש"ט ודולר), אך הוצאות התפעול המקומיות, הוצאות הנהלה וכלליות ותשלומי מסים מתבצעים בשקלים, הפיחות במטבעות הזרים ביחס לשקל פוגע בתוצאות של שלא"ג בצורה משמעותית.

הכנסות שלא"ג ב־2018 ירדו ב־5% לעומת התקופה המקבילה, ל־420.6 מיליון שקל, זאת כתוצאה מירידה של 8% במכירות הכמותיות, בין היתר בשל הלקוח המהותי שעזב אותה ברבעון השלישי. בנוסף, בשנה זו התרחשה שריפה באתר ייצור של החברה בארץ, שהושבת למשך כמה שבועות. הרווח הגולמי של שלא"ג ב־2018 ירד ב־11.4% לעומת התקופה המקבילה, ל־94 מיליון שקל, ושיעור הרווחיות ירד ל־22.3%, זאת לעומת שיעור רווחיות של 24% שנרשם ב־2017.

עיקר הירידה בשיעור הרווחיות מיוחס לירידה במכירות בארה"ב, שם שיעור הרווחיות גבוה יותר, זאת במקביל לעלייה במחירי חומרי הגלם. הרווח התפעולי ירד ב־19.2% לעומת התקופה המקבילה, ל־47.7 מיליון שקל, זאת בשל הירידה בהכנסות וברווח הגולמי. ה־EBITDA של שלא"ג צנח ב־14.3% לעומת התקופה המקבילה ל־69 מיליון שקל. עם זאת, בשורה התחתונה הרווח הנקי זינק ב־36% לעומת השנה הקודמת, ל־52.5 מיליון שקל, זאת בעיקר הודות להכנסות מימון של 10.8 מיליון שקל לעומת הוצאות מימון של 17.7 מיליון שקל שנרשמו ב־2017.

מגמת השחיקה הזו, שמתרחשת בעקביות מאז 2015, נמשכת גם עתה. את המחצית הראשונה של 2019 סיכמה שלא"ג עם ירידה של 6.8% בהכנסות ל־204.8 מיליון שקל, וירידה של 9% במכירות הכמותיות. נתון זה שחק את הרווח הגולמי של החברה בשיעור של 20.2% לעומת המחצית הראשונה המקבילה, ל־42 מיליון שקל. הרווח התפעולי של שלא"ג צנח ב־42.7% לעומת התקופה המקבילה, ל־16.5 מיליון שקל בלבד, והשורה התחתונה — הרווח הנקי — התכווצה ב־82% לעומת התקופה המקבילה, ל־5.7 מיליון שקל בלבד.

| |||

לדברי אבדי, "החל מ־2018 נרשמה עלייה משמעותית במחירי הסיבים והפוליאסטר שמשמשים את שלא"ג לייצור מרבית מוצריה. אף שחלק מההסכמים עם הלקוחות שלה מאפשרים התאמת מחירים בהתאם לשינויים במחירי הסיבים, שלא"ג נאלצת לספוג חלק מהעליות במחירי חומרי הגלם. עם זאת, בחודש האחרון שלא"ג חתמה על הסכם לרכישת 100% ממניות חברה שתחום פעילותה העיקרי הוא ייצור ושיווק בדים לא ארוגים, כך שהיא עושה מאמצים להתרחבות והגדלת הכנסות".

ספאנטק: הקריסה הקשה ביותר מינואר

ספאנטק, שבשליטת חברת ניסן (59.4%) שבה שולט יחזקאל ניסן (52.4%), ספגה את הפגיעה הקשה ביותר עם צניחה של 40.6% מתחילת השנה, ל־416.6 מיליון שקל. ניסן מכהן כמנכ"ל מאז חודש אוגוסט, לאחר שהמנכ"ל הקודם גדעון קרסטני הודיע על פרישתו ביוני. מרבית הנפילה בשווייה של ספאנטק הגיעה באוגוסט, עם פרסום דו"חות הרבעון השני של 2019, אז היא קרסה ב־30% ביום אחד – לשווי של 350 מיליון שקל בלבד — 650 מיליון שקל פחות משווי שיא של מיליארד שקל שאליו הגיעה בדצמבר 2016. עיקר הפעילות של ספאנטק הוא ייצור בד (Spunlace) שמשמש את תעשיית ייצור המגבונים. פעילות זו, שנעשית בטכנולוגיה שנחשבת למתקדמת בעולם, אחראית ל־90% מהכנסות ספאנטק נכון ל־2018.

נתח השוק של ספאנטק בתעשייה בעולם עומד על 2.8%, ולהערכת החברה, הצמיחה שלה בפלח שוק זה גבוהה משיעור הצמיחה בתעשיית הבדים הלא ארוגים בכללותה. ספאנטק פועלת בארה"ב, אירופה וישראל ומוכרת את מוצריה בעיקר לחברות שמחזיקות במותגים בינלאומיים וכאלה שמייצרות עבור מותגים פרטיים. נכון ל־2018, לספאנטק יש שלושה לקוחות מהותיים שאחראים ל־64% מההכנסות — פרוקטר אנד גמבל (32.2% מההכנסות), נייס פאק (19.3%) ולקוח נוסף, שאת שמו החברה לא חושפת (12.3%).

בניגוד למתחרותיה בישראל, ספאנטק סיימה את 2018 עם שיפור ניכר בתוצאות לעומת 2017 שאותה סיימה עם תוצאות שפל. ההכנסות עלו ב־12.7% לעומת התקופה המקבילה, ל־658 מיליון שקל, זאת בזכות עלייה של 1.2% במכירות הכמותיות, עלייה במחירי חומרי הגלם שהשפיעה על מחירי המכירה הממוצעים והיחלשות השקל ביחס ליורו באותה שנה. הרווח הגולמי זינק ב־33%, ל־121 מיליון שקל. גם שיעור הרווח הגולמי עלה מ־15.6% בתקופה המקבילה ל־18.4%, בין היתר בזכות העלייה בהיקף המכירות ובהיקף פעילות קו הייצור בארה"ב ובזכות שינוי בתמהיל המוצרים. הרווח התפעולי קפץ ב־110% לעומת התקופה המקבילה, ל־65.7 מיליון שקל, אך זאת בעיקר הודות לכך שתוצאות 2017 היוו נקודת שפל לספאנטק, והרווח הנקי ב־2018 עלה ב־54% לעומת התקופה המקבילה, ל־41 מיליון שקל.

אבל אחרי הפריחה הזו, 2019 החזירה את ספאנטק לפסים של שחיקה. את המחצית הראשונה של 2019 היא סיימה עם ירידה של 7.5% בהכנסות, שעמדו על 300 מיליון שקל, זאת בשל ירידה של 12% במכירות הכמותיות. הרווח הגולמי ירד ב־18.4%, ל־48.8 מיליון שקל, ושיעור הרווחיות הגולמית ירד מ־18.4% בינואר־יוני 2018 לשיעור של 16.3% במחצית הראשונה של 2019. הגורמים העיקריים לכך היו ירידה במכירות וכן תשלום של 2.7 מיליון שקל כמענקים לעובדים. הרווח התפעולי צנח ב־40% לעומת התקופה המקבילה, ל־19.2 מיליון שקל, זאת בעיקר בשל הירידה ברווח הגולמי ועלייה בהוצאות הנהלה וכלליות. הרווח הנקי צנח ב־28% ועמד על 13.7 מיליון שקל. אם מבודדים את תוצאות הרבעון השני, הצניחה של ספאנטק חדה אף יותר ומראה על ירידה של 39% ברווח הגולמי, צניחה של 74% ברווח התפעולי וירידה דרמטית של 91% ברווח הנקי, ל־1.1 מיליון שקל בלבד. "מבט על הפעילות התזרימית של ספאנטק במחצית הראשונה של השנה מעלה תמונה מדאיגה", אמר אבדי והוסיף כי "ירידה מתמשכת במכירות עשויה לפגום באיתנות הפיננסית של החברה. לאחר הירידה ברווחיות, שנוצרה כתוצאה מרכישת קו ייצור חדש בארה"ב ב־2017 לצורך הרחבת פעילות, ספאנטק לא מצליחה להראות סימני התאוששות".

עלבד: המינוף הגבוה ביותר והשווי הנמוך

עלבד, שבשליטת (60.9%) מושב משואות יצחק, שנסחרת לפי שווי של 266.2 מיליון שקל, היא בעלת שווי השוק הנמוך ביותר מבין ארבע יצרניות הבדים הלא ארוגים שנסחרות בתל אביב, זאת לאחר שאיבדה 49.7% משווייה במהלך השנתיים האחרונות, 16.2% מהם מתחילת השנה. השווי הנוכחי של עלבד נמוך ב־500 מיליון שקל מהשיא שרשמה במאי 2017, אז נסחרה לפי שווי של 728 מיליון שקל. עלבד היא גם חברה ממונפת מאוד. החוב הפיננסי נטו שלה עומד על 577 מיליון שקל, כאשר יחס החוב הפיננסי נטו ל־EBITDA עומד על 5.8, כאמור, שהנו הגבוה מבין ארבע החברות הציבוריות.

עלבד פועלת בשלושה תחומים של ייצור ושיווק: מגבונים לחים, טמפונים ומוצרי ספיגה. החברה סיימה את 2018 עם עלייה של 3.5% בהכנסות, ל־1.5 מיליארד שקל, בהובלת עלייה במכירות במגזר המגבונים בישראל ובאירופה, שפיצתה על ירידה ביתר המגזרים. הרווח הגולמי, לעומת זאת, ירד ב־4.2% לעומת התקופה המקבילה ל־280 מיליון שקל. שיעור הרווח הגולמי ירד מ־20.1% ב־2017 ל־18.6%, וזאת בשל עלייה במחירי חומרי הגלם שאותה החברה לא הצליחה לגלגל למחירי המכירה ללקוחות. הרווח התפעולי, לפני הוצאות אחרות, צנח ב־34% לעומת השנה הקודמת, ל־47.3 מיליון שקל. שיעור הרווחיות התפעולית הגיע ל־3.1%, בעוד ב־2017 הוא עמד על כמעט 5%. הירידות האלו מיוחסות לירידה ברווח הגולמי ולעליות של 10.8 מיליון שקל ושל מיליון שקל בהוצאות שיווק ובהוצאות הנהלה וכלליות בהתאמה. את 2018 חתמה עלבד עם הפסד של 31.6 מיליון שקל, זאת לעומת רווח נקי של 34.3 מיליון שקל ב־2017. הפסד זה נגרם, בין היתר, כתוצאה מירידת ערך מוניטין של 33.8 מיליון שקל במגזר ההיגיינה הנשית וירידות ערך של 49.6 מיליון שקל ברכוש קבוע ונכסים בלתי מוחשיים במגזר מוצרי הספיגה ועוד כמה סעיפים שנכללים תחת הוצאות אחרות.

המחצית הראשונה של 2019 לא היתה טובה יותר עבור עלבד. ההכנסות ירדו ב־6% לעומת התקופה המקבילה, ל־720 מיליון שקל, בעיקר בשל שינויים בשערי המטבע. הרווח הגולמי עמד על 136.4 מיליון שקל — ירידה של 14% בהשוואה למחצית הראשונה של 2018, ושיעור הרווחיות הגולמית ירד מ־20.8% בשנה הקודמת ל־19%. הרעה זו נבעה מהירידה בהכנסות ומעליית מחירי חומרי הגלם ושכר העבודה, שהצטרפו להרעה בפעילות מגזר המגבונים בארה"ב ומגזר מוצרי הספיגה. הרווח התפעולי לפני הוצאות אחרות צנח ב־39% לעומת התקופה המקבילה, ל־21.7 מיליון שקל, ושיעור הרווחיות ירד מ־4.7% לשיעור של 3%. בשורה התחתונה, הרווח הנקי נחתך ב־49% לעומת התקופה המקבילה, ל־2.6 מיליון שקל בלבד, וזאת אף שבמחצית המקבילה נרשמה הפחתה של 14.6 מיליון שקל בשל ירידת מוניטין - הפחתה שעל פניו היתה אמורה לספק למחצית הנוכחית יתרון.

לדברי אבדי, "ניתן לייחס את הצניחה במניית עלבד לירידה בהכנסות שמתכתבות עם העלייה במחירי חומרי הגלם. חרף הניסיון לצמוח בענף מוצרי הספיגה, החברה רשמה ירידה בהכנסות המפעל בארה"ב. כמו כן, 92% ממחזור המכירות של החברה מתבצעים בחו"ל, מה שגורם לחברה להיות חשופה יותר לשינויים בשער החליפין. לכן, במידה שמגמת שער החליפין תישאר בירידה, עלבד צפויה לאבד נתח נוסף משווייה".

לא התפרסמו תגובות לכתיבת תגובה