צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

הנפקת יוחננוף: שווי ריאלי שלא משאיר מקום לאפסייד

שווה 2 מיליארד שקל? השוואה בין מכפילי הרווח של קמעונאית המזון למכפילי המתחרות שלה מעלה שהיא מתומחרת בדומה להן; אולם יוחננוף, שיצאה לרוד שואו לקראת גיוס של 500 מיליון שקל, עוד תצטרך להוכיח יכולת לשמר את שיעורי הרווחיות הגבוהים וקצב הצמיחה שהציגה

התפיסה הרווחת בקרב המשקיעים היא שרשתות שיווק המזון משתייכות לקבוצה אקסקלוסיבית של חברות, שרמת רגישותן למיתון במשק ולמשברים בשוק ההון היא נמוכה. הטענה הגורסת כי אנשים תמיד ימשיכו לקנות מזון הופכת את בעלי השליטה והמנהלים הבכירים של קמעונאיות המזון לאורחים רצויים במשרדים של הגופים המוסדיים - ואת המניות שלהן להשקעה לגיטימית מצד קרנות הפנסיה, קופות הגמל וההשתלמות וקרנות הנאמנות.

קראו עוד בכלכליסט

ב־14 במאי השנה הצטרפה לבורסת תל אביב רשת המרכולים פרשמרקט, שבשליטת האחים אמיר, ובחמישה חודשים וחצי שחלפו מאז זינקה מניית החברה ב־30%. עובדה זאת הופכת את הנפקת פרשמרקט למוצלחת הן עבור בעלי המניות החדשים שלה והן עבור בעלי השליטה, שנהנים מעליית הערך של 75% ממניות החברה שנותרו בידיהם.

בימים אלה נמצא בעיצומו הרוד שואו של קמעונאית המזון יוחננוף, שעתידה להנפיק מניות בבורסה בשבועות הקרובים. מבחינתה, מדובר בעיתוי מוצלח, שכן לעולם עדיף להגיע למשקיעים כשהם סופרים רווחים, ולא כשהם סופגים הפסדים. הנהלת יוחננוף והחתמים שמלווים אותה, בהובלת אוריון חיתום, כבר לא יידרשו לשכנע את מנהלי ההשקעות שהסחורה שבאמתחתם ראויה - אלא שהמחיר שלה אטרקטיבי.

כמו חשבון מכולת לסופרמרקט

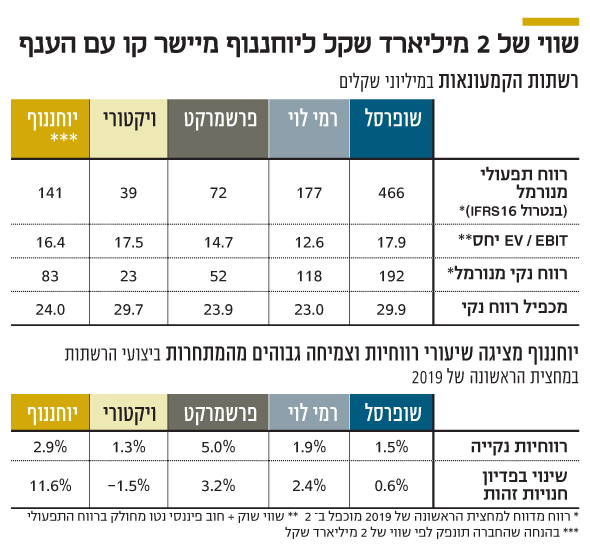

על פי הערכות, יוחננוף תנסה לגייס בהנפקה 500 מיליון שקל לפי שווי של 2 מיליארד שקל לחברה, ומבדיקת מכפילי הרווח של הרשתות המתחרות שנסחרות בבורסה מסתמן כי התמחור שלה נמצא במתחם הסבירות לעומתן. מכפילי הרווח נבדקו על סמך התוצאות של החברות שופרסל, רמי לוי, פרשמרקט, ויקטורי ויוחננוף במחצית הראשונה של 2019, כשהן מנורמלות למונחים שנתיים.

הנפקת יוחננוף לפי שווי של 2 מיליארד שקל גוזרת לחברה מכפיל רווח תפעולי של 16.4 לעומת ממוצע של 15.7 ביתר החברות בענף, שהמכפיל שלהן הוא 12.5–17.9. מכפיל הרווח התפעולי חושב על ידי חלוקת ה־EV (שווי שוק + חוב פיננסי נטו) ברווח התפעולי, בנטרול השפעת תקן החשבונאות IFRS 16. לפי מכפיל הרווח הנקי, הנפקת יוחננוף בשווי של 2 מיליארד שקל מייצגת מכפיל של 24 על הרווח הנקי שדווח במחצית הראשונה של 2019 (מוכפל ב־2). גם מהבדיקה הזו עולה שיוחננוף מתומחרת בדומה למתחרותיה בענף, שמכפיל הרווח הנקי שלהן עומד על 23–30.

לא מדובר במדע מדויק, אלא במעין "חשבון מכולת" לסופרמרקטים, שכן שווייה של חברה נגזר ממשתנים רבים ומגוונים, כמו פוטנציאל צמיחה או איכות ניהול, כך שמכפיל הרווח נועד רק לספק אינדיקציה לתמחור היחסי של יוחננוף בהשוואה לחברות דומות לה. העובדה שכולן נסחרות במכפילים דומים יכולה להצביע על כך שהמניות שלהן יקרות, בדיוק כפי שזה יכול להעיד שהן זולות.

המשקיע משלם מיד, הביצועים עוד על העץ

תרחיש שבמסגרתו חברה מנפיקה מניות בבורסה במחיר שמגלם תמחור דומה לזה של יתר החברות בענף אינו בהכרח בשורה של ממש לשוק, כי משקיע שרוכש מניות של מצטרפת חדשה לבורסה מחפש "אפסייד" לעומת התמחור של חברות דומות שכבר נסחרות בה. הנפקה אטרקטיבית היא כזו שבעלי השליטה בחברה המונפקת משאירים על השולחן במודע רווח לא סמוי, וניכר שביוחננוף מבינים זאת היטב.

כשמוצר חדש עולה למדפים אפשר למקד את תשומת לבם של הצרכנים אליו באמצעות הצעת ערך דומה לזה של המוצרים המתחרים - אך במחיר נמוך יותר. לחלופין, אפשר להציע ערך גבוה יותר ולשמור על אותה רמת מחיר. נראה שבחברת יוחננוף בחרו בחלופה השנייה, ובשלב זה הסוכריה שבעלי השליטה מציעים למשקיעים היא תמחור זהה לחברה שביצועיה משופרים. זאת בהחלט הצעה לגיטימית, שעשויה להתברר כמשתלמת, אבל היא מבוססת על פערי עיתוי. התשלום של המשקיעים הוא מיידי, בעוד הביצועים העתידיים של יוחננוף עדיין על העץ.

במובן מסוים, אפשר לראות את יוחננוף מגיעה להנפקה בעודה מציגה שיעורי רווחיות גבוהים וקצב צמיחה חריג לעומת שאר החברות בענף. כך, לדוגמה, במחצית הראשונה של 2019 שיעור הרווח הנקי של יוחננוף בנטרול IFRS 16 עמד על 3.6%, בעוד זה של שופרסל, רמי לוי וויקטורי נשק ל־2%. כך גם שיעור השינוי בפדיון של חנויות זהות, שביוחננוף עמד בששת החודשים הראשונים של השנה על 11.6%, זאת לעומת פרשמרקט שהציגה הרחק מאחור את הנתון השני בטיבו - 3.2%.

אם יוחננוף תצליח לשמור על שיעורי הרווחיות הגבוהים בהשוואה לענף, שאותם הציגה ערב ההנפקה, ועל קצב צמיחה גבוה בפדיון בחנויות זהות, לא מן הנמנע שההצלחה שנרשמה בהנפקה של פרשמרקט תחזור על עצמה גם בזאת של יוחננוף. תוצאות המבחן יתבררו רק ברבעונים שאחרי ההנפקה, וחובת ההוכחה, כמו תמיד, על כתפי ההנהלה.

6 תגובות לכתיבת תגובה