צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

הריבית הנמוכה נוגסת ברווחי חברות הביטוח

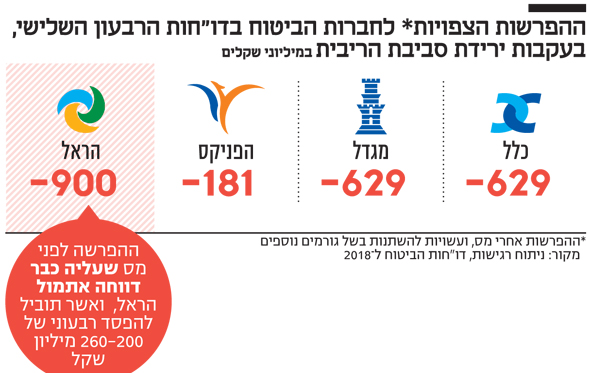

הראל, המחזיקה בתיק ענק של ביטוחי סיעוד, הודיעה על הפרשה שתוביל אותה להפסד רבעוני של עד 260 מיליון שקל; כלל ומגדל צפויות להציג נתונים דומים. מנורה תיפגע פחות, בשל חשיפה נמוכה לביטוחים ארוכי טווח

הירידה בסביבת הריבית בעולם ובישראל נותנת שוב את אותותיה בחברות הביטוח, שבשנה שעברה — כשנראה היה שהריבית משנה כיוון כלפי מעלה — כבר גילו סימני התאוששות.

קראו עוד בכלכליסט

חברת הביטוח הראל פרסמה אתמול (ד') אזהרת רווח, וצפתה כי בדו"חות הרבעון השלישי תרשום הפרשה של 900 מיליון שקל לפני מס, שתוביל להפסד רבעוני של 200–260 מיליון שקל. 600 מיליון שקל מתוך ההפרשה, שלא מתנדפת אלא עוברת משורת הרווח לחיזוק ההון של הראל, נובעים מביטוחי הסיעוד.

אלה חשופים מאוד לתנודות הריבית, בגלל אורך תקופת הביטוח. הראל היא השחקנית הגדולה ביותר בתחום הסיעוד, עם נתח שוק של 30%, אך גם חברות ביטוח אחרות צפויות לפרסם בימים הקרובים אזהרות רווח משלהן לקראת הדו"חות, כאשר אצל כלל ביטוח ומגדל מגיעה ההשפעה המשמעותית של הריבית מתחום ביטוחי המנהלים הישנים.

ההפרשה הגדולה של הראל מסבירה את החלטתה לצאת מתחום ביטוחי הסיעוד. כשהריביות בשוק גבוהות, חברות הביטוח מרוויחות הרבה מביטוחים כאלה, בזכות תשואות גבוהות על העתודות שהן מנהלות, אך בתקופות של ריבית נמוכה הפעילות נהפכת ללא כלכלית.

בדו"חות 2018 של חברות הביטוח נכללו ניתוחי הרגישות להשפעת הריבית, ומהם עולה רמז לעתיד לבוא. על כל ירידה של 1% בסביבת הריבית (בתשואות האג"ח הממשלתיות הארוכות) תציג חברת כלל הפרשה של 900 מיליון שקל, ומגדל הפרשה של 890 מיליון שקל.

הפגיעה בהפניקס צפויה להיות מתונה, בשל תיקי סיעוד וביטוח חיים קטנים יותר, ואילו מנורה מבטחים, שהחשיפה שלה לביטוחי סיעוד וביטוחי חיים היא הנמוכה בענף, 5% בלבד, תציג את ההפרשות הנמוכות ביותר, וככל הנראה את הרווח הגבוה בענף.

לפי הערכות, סביבת הריבית ברבעון ירדה בכ־0.7% בתלות במח"מ ההתחייבויות של כל חברה, כך שצריך לגזור 70% לערך מניתוח הרגישות שפרסמו החברות, כדי להעריך את ההפרשות הצפויות ברבעון השלישי.

חייבות לרתק הון מול ההתחייבות למבוטחים

מדוע חברות הביטוח נפגעות כל כך מירידת הריבית? מדובר בענקיות ניהול כסף, שהרגולציה מחייבת אותן להעמיד הון עצמי אל מול ההתחייבויות שלהן למבוטחים. מדובר בעשרות מיליארדי שקלים, שאותם משקיעות החברות בבורסה, אך לא בהשקעות עתירות סיכון, כמו 100% חשיפה למניות. זאת כיוון שכל נפילה בשווקים עלולה להוביל לדרישה של הרגולטור לחיזוק ההון שלהן. לכן, הכסף הזה מושקע בעיקר בנכסים סולידיים, כמו אג"ח ממשלתיות במח"מ דומה לזה של ההתחייבות הביטוחית.

בביטוחי סיעוד וחיים המח"מ של ההתחייבות למבוטח הוא ארוך, ולכן הכסף מושקע בעיקר באג"ח ארוכות. אם בעבר האג"ח הללו השיגו תשואה של 2%–3% בשנה, הרי שהתחזיות לסביבת ריבית אפסית לאורך זמן הובילה לירידה חדה בתשואות האג"ח הללו, שמציעות ריבית של כ־1.5%.

הרגולטור מבין שהיכולת של חברות הביטוח לייצר תשואה על ההון בסביבת ריבית נמוכה הולכת ופוחתת, ולכן מחייב אותן לחזק את ההון הזה, כדי להבטיח עמידה בהתחייבויות.

בשורה התחתונה, כל עוד סביבת הריבית נמוכה, הרווחים העתידיים של חברות הביטוח מהשקעות צפויים לרדת, ולכן הן חייבות לחזק את ההון על חשבון הרווח המיידי. אם מגמת ריבית תשוב לעלות, אפשר יהיה לשחרר את העתודות הללו חזרה, כפי שקרה ב־2018.

המשקיעים הבינו את האיום בריבית היורדת

ביצועי חברות הביטוח מתחילת השנה מצביעים על כך שמשקיעים ככל הנראה הבינו לאן הרוח נושבת. בעוד מניית מנורה זינקה בכ־40%, מניות מגדל, הראל והפניקס עלו מתחילת השנה בסביבות 20%. החברות הללו אמנם מחזיקות בתיק נוסטרו גדול משל מנורה, ולכן נהנות יותר מהעליות בשווקים ומרווחי ההון שנוצרו בגלל ירידת סביבת הריבית. אולם, נראה כי המשקיעים הבינו את האיום שמציבה הריבית היורדת על הרווחים העתידיים והעריכו כי הפרשות העתק בדרך.

מניית כלל בלטה לרעה עם עלייה של 3% בלבד מתחילת השנה, על רקע חוסר הוודאות סביב מבנה הבעלות והאחזקות הצפויות של אי.די.בי פתוח בה, לצד כניסת משקיעים חדשים כמו אייל לפידות ומורי ארקין. גם המשך מגמת החולשה היחסית בפעילות העסקית, לא תרם לביצועי המניה.

המניה שהציגה את הביצועים הגרועים בענף היתה זו של אי.די.אי ביטוח (ביטוח ישיר), שנחתכה ב־30%. אי.די.אי, שתיק הנוסטרו של קטן ואין לה התחייבויות ארוכות, מושפעת פחות משוקי ההון, ולכן בדומה למנורה אמורה לבלוט לטובה בתקופות כאלה. אבל היא מתמודדת כבר שנה עם עלייה בהוצאות ושחיקה בקצב הצמיחה, כתוצאה מהתחרות הגוברת בביטוחי הרכב.

אם עד לפני שנה אי.די.אי הציגה בידול תחרותי בזכות היותה חברת הביטוח הישירה הגדולה, היום היא נאלצת להתמודד גם מול החברות המסורתיות וגם מול שתי חברות ביטוח דיגיטליות חדשות — והיתרון התחרותי שלה הולך ונשחק.

לא התפרסמו תגובות לכתיבת תגובה