צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

לראשונה זה שנים טבע מספקת סיבות לאופטימיות

אחרי שנתיים של תירוצים לא מספקים, טבע מציגה דו"חות שרומזים כי 2019 תהיה שנת שפל, ואחריה התיקון: החוב נחתך ב־8.3 מיליארד דולר, הנפקת אג"ח תקל את עומס הפירעונות, גרסאות הביוסימילר תופסות תאוצה וההתייעלות טרם הסתיימה

המשקיעים של טבע אמנם התרגלו למאניה דיפרסיה מוחלטת במנייתה בשנים האחרונות, אבל נראה שקפיצה של 15% ביומיים שחלפו מאז פרסום הדו"חות הכספיים היא כבר איתות משמעותי ולא מקרי. לראשונה מאז 2016 היו לענקית התרופות לא רק תירוצים, הסברים ונימוקים, אלא גם חדשות מעודדות וסימנים זעירים להתייצבות, גם אם עוד לא לגמרי לתחילת השיפור. הקפיצה במניה מקרבת את טבע חזרה לשווי של 10 מיליארד דולר - עדיין נמוך ב־50% מהשווי בתחילת השנה, אך משקפת את הציפייה שאולי 2019 תהיה התחתית עבור טבע, ומכאן יהיה לה סיכוי לעלות.

קראו עוד בכלכליסט

מנכ"ל טבע קור שולץ, שהקפיד להתנסח באופן שקול וכמעט נטול סופרלטיבים מאז כניסתו לתפקיד לפני שנתיים, נשמע מעט אחרת בשיחת הוועידה עם המשקיעים ביום חמישי האחרון. הבעיות הגדולות עוד שם: הקופקסון הדועכת, החוב העצום והביצועים המאכזבים של אג'ובי, תרופת המיגרנה החדשה. אך בצד כל אלה יש גם כמה נקודות אור. אלה הביאו את שולץ לומר: "אם לא יהיו אירועים שליליים חיצוניים והכל יישאר כמו היום, ייתכן שנראה שיפור ברווחיות התפעולית בשנה הבאה, ו־2019 תהיה שנת שפל". במונחי שולץ זו הכרזה דרמטית למדי.

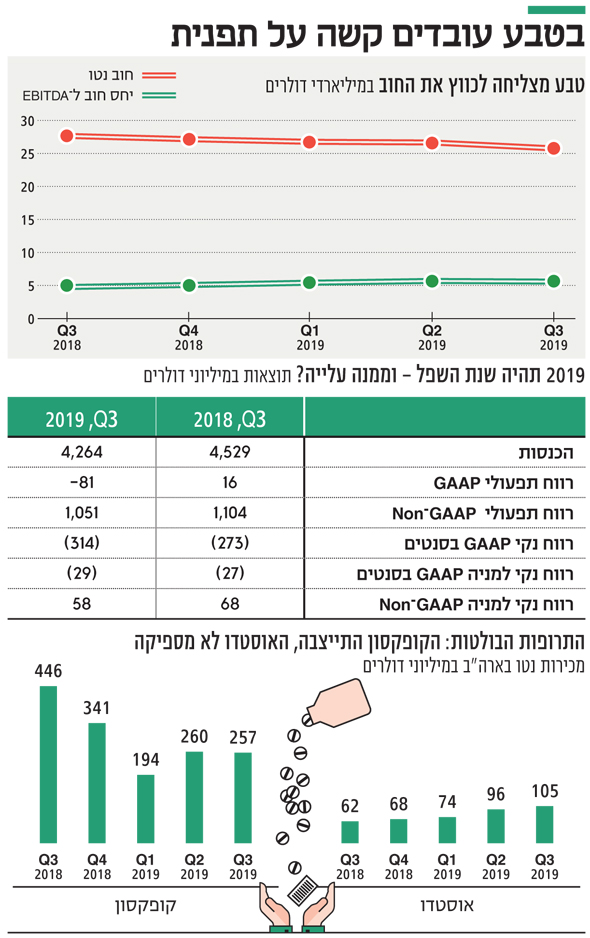

החוב: כווץ ב־8.3 מיליארד דולר בשנתיים החולפות

החוב הוא אחד משני מישורי השיפור המהותיים בתוצאות הכספיות לרבעון השלישי של 2019. אף שהחוב נטו במונחים אבסולוטיים הוא עדיין עצום, ומסתכם ב־25.7 מיליארד דולר, לראשונה מאז רכישת אקטביס מציגה טבע שיפור ביחס חוב נטו לרווח לפני מס והפחתות (EBITDA). החוב הסתכם ב־34 מיליארד דולר בתום הרבעון השלישי של 2017, ערב תחילת יישום תוכנית הקיצוצים של שולץ. בשנתיים החולפות הצליחה טבע לצמצם את החוב ב־8.3 מיליארד דולר. היא הפנתה את כל התזרים הפנוי שלה להפחתת החוב, ואחת הנקודות החיוביות בדו"ח לרבעון האחרון היה תזרים מזומנים חופשי של חצי מיליארד דולר.

| |||

ביום שישי פיזרה טבע עננה נוספת, בדמות עומס פירעונות כבד של יותר מ־4 מיליארד דולר שממתין לה ב־2021. החברה הודיעה על כוונתה לבצע הנפקת אג"ח פרטית ב־1.5 מיליארד דולר, שאותן היא עשויה לרשום למסחר בהמשך. אג"ח אלה, שיהיו נקובות בדולרים וביורו, ישמשו לרכישת האג"ח הקיימות של טבע, שהונפקו במסגרת מימון רכישת אקטביס. יחד עם יתרות מזומנים של 1.2 מיליארד דולר והערכה אופטימית לתזרים של 2 מיליארד דולר בסיכום 2019, ניתן לראות יותר בבירור את מסלול ההתמודדות של טבע עם החלק הקשה של החוב. ב־2020 אמורה החברה לפרוע 2 מיליארד דולר וב־2022, אם הכל יתקדם כמתוכנן, תוכל טבע להוריד את החוב אל מתחת ל־20 מיליארד דולר. גם רמת המינוף תרד מתחת ל־50%, כפי שהיתה בשנים האחרונות.

משככי הכאבים: מיליארד דולר כבר מגולמים במאזן

אף שטבע לא סיפקה כל פרט מעבר למה שפורסם בחודשים האחרונים על הפשרה המתגבשת בפרשת משככי הכאבים, שנתפסת כאחד מגורמי הסיכון המרכזיים המרחפים מעליה, החברה שידרה אופטימיות בכל הקשור למימוש ההסכם. המשקיעים חששו כי התביעות הרבות שהוגשו בארה"ב נגד ספקיות משככי הכאבים, בטענה כי גרמו למותם ולהתמכרותם של אמריקאים רבים, יעלו לטבע מיליארדי דולרים רבים ועלולים למוטט אותה. אלא שכעת מסתמן שטבע תצא מזה בזול יחסית.

על פי ההסדר העקרוני, טבע תשלם 250 מיליון דולר במזומן במהלך עשור, תספק תרופות גנריות לטיפול בהתמכרות למשככים ב־23 מיליארד דולר ולא תודה באשמה כלשהי. החברה רשמה הפרשה של 468 מיליון דולר לשם כך ברבעון האחרון, ויחד עם אלה שכבר נרשמו מגיעה עלות התביעות למיליארד דולר.

בטבע ציינו בשיחת הוועידה כי גובה ההפרשות נקבע לפי הערכת החשיפה המינימלית, כפי שדורשת החשבונאות האמריקאית, ובפועל עלויות הפשרה עשויות להיות גבוהות יותר. עם זאת, אם מביאים בחשבון שמיליארד דולר כבר מגולמים במאזן, שהפרשה מתקרבת לסיומה ושאף שלא נקבע לוח זמנים מראש, בטבע מעריכים שעד סוף השנה תהיה אינדיקציה להתקדמות בעניין - ייתכן שגם כאן הגרוע מכל כבר מאחוריה. "יש מסגרת שמוסכמת על כולם, שתשרת את הציבור האמריקאי ואת הסובלים מההתמכרות", אמר שולץ בשיחה עם המשקיעים. "זה יעבוד רק אם כל הצדדים יסכימו וישתפו פעולה. יש לי תקווה גדולה שנצליח בסופו של דבר".

נקודת האור: גרסאות ביוסימילר לטיפול בסרטן

ואם שני הסעיפים הראשונים הם בגדר צרות שטבע שמה מאחוריה, הרי שיש גם נקודת אור משמעותית חדשה - התרופה טרוקסימה, שטבע הכריזה כי תתחיל לשווק בארה"ב מחר. מדובר בגרסת ביוסימילר לריטוקסן של רוש השוויצרית, אחת התרופות המצליחות לטיפול בסרטן לימפומה, שהניבה הכנסות של 4.2 מיליארד דולר ב־2018. התחרות צפויה להגיע בקרוב מפייזר, שאושרה גם לה גרסת ביוסימילר לריטוקסן.

תרופות ביוסימילר, המבוססות על חומר פעיל דומה לזה של תרופת המקור, נחשבות לדור הבא והמבטיח של הגנריקה, בהיותן קרובות יותר לגרסת המקור ולפיכך מאפשרות תמחור גבוה יותר. טבע אמנם תצטרך להתחלק ברווחים מהתרופה עם סלטריון הקוריאנית, שאחראית על פיתוחה, אך מדובר בסכומים גבוהים יחסית לנוכח העובדה שהחברות שואפות למכור את הגרסה שלהן בהנחה של כ־10% בלבד על הגרסה של רוש.

טבע מצליחה להכניס את גרסת הביוסימילר ראשונה לשוק, ובחברה מקווים כי היכרותה והנוכחות ההיסטורית המשמעותית של התרופות הגנריות שלה בשוק האונקולוגי יסייעו לה בהחדרת טרוקסימה. התוצאות, טובות ככל שיהיו, לא ייראו לפני 2020. שולץ ציין גם כי טבע עובדת היום על 25 פרויקטים נוספים בגזרת הביוסימילר, וכי לקראת סוף הרבעון הראשון תשיק טבע גם גרסת ביוסימילר להרצפטין לטיפול בסרטן השד, שלה מכירות שנתיות של 3 מיליארד דולר.

בהיעדר מקורות צמיחה של ממש, טבע מסתמכת על תוכנית הקיצוצים הנרחבת שגיבש שולץ עם כניסתו לתפקיד, שמתקרבת לאבן הדרך של שנתיים שנקבעה מראש. עם פרסום הדו"חות שולץ התגאה שכפי שהבטיח, החברה השיגה קיצוץ בעלויות של 3 מיליארד דולר בשנה. כך, בסיס ההוצאות שלה עומד על 13.4 מיליארד דולר בשנה ולא על יותר מ־16 מיליארד דולר, כפי שהיה עם כניסתו לתפקיד.

החיסכון הושג באמצעות סגירה או מכירה של 11 אתרי ייצור והפסקת פעילות של חמישה נוספים עד סוף 2019. במקביל נפרדה טבע מ־11,500 עובדים. "בפברואר נציג תוכנית לגבי אתרי ייצור והתייעלות נוספת, במטרה להגדיל את התזרים החופשי והקטנת החוב", אמר שולץ ביום חמישי. הוא הדגיש כי גם 64 אתרי ייצור, שעמם תפתח החברה את 2020, הם יותר מדי עבורה. על המשך תוכנית ההתייעלות ינצח סמנכ"ל הכספים החדש, שעל מינויו הודיעה החברה עם פרסום הדו"חות - אלי כליף, ששימש בתפקידים פיננסיים וניהוליים בכירים בחברת פלקס האמריקאית.

אג'ובי ואוסטדו לא מכסות את הבור שיצרה קופקסון

אחד הסעיפים המאכזבים בדו"ח, שדווקא צפוי היה להיות חיובי, הוא התרופה אג'ובי לטיפול במיגרנה ששיווקה מסוף 2018. זוהי תרופת מקור שאושרה יחד עם מתחרות חזקות לשוק עצום ובינתיים לא עומדת בתחרות. ההכנסות מאג'ובי הסתכמו ב־25 מיליון דולר בלבד, בדומה ל־23 מיליון דולר ברבעון הקודם. לפי נתונים אלה, טבע תגרד את 100 מיליון הדולרים בסיכום השנתי ולא תגיע ל־150 מיליון דולר כפי שציפה השוק. בטבע ציינו כי החולים מעדיפים את הגרסאות שניתנות במזרק אוטומטי, שלחברה הישראלית אין בינתיים, אך היא מקווה לקבל אישור FDA לכך ב־2020.

התרופה לדיסקינזיה אוסטדו הצליחה לייצר הכנסות של 105 מיליון דולר לעומת 96 מיליון דולר ברבעון הקודם. בשנה הקרובה טבע תתמקד בשיווקה במדינות נוספות מעבר לארה"ב, שם יש כחצי מיליון חולים במחלה.

אוסטדו ואג'ובי היו אמורות לתת פייט לירידה החדה במכירות הקופקסון, עם תפוגת הפטנט עליה וכניסת התחרות הגנרית, אלא שהן לא מצליחות לכסות את הבור. המשך הירידה בביצועי טבע נובע מקיטןו במכירות הקופקסון, בעיקר בארה"ב. אלה צנחו ב־41% מול הרבעון המקביל והסתכמו ב־271 מיליון דולר. גם באירופה חלה ירידה במכירות הקופקסון, של 14%, ל־106 מיליון דולר. בטבע נאחזים דווקא בבחינת מכירות הקופקסון בשנה האחרונה, שמלמדת על התייצבות מסוימת, שכן ההכנסות ברבעון השני של 2019 היו דומות וברבעון הראשון אף נמוכות יותר. השנה עשויה להיכנס עוד מתחרה לקופקסון גנרי במינון 40 מ"ג ולערער את המגזר הזה.

טבע שיפרה מעט את התחזית השנתית של 2019, והעלתה את טווח התחתון של התחזית מבלי להעלות את הרף העליון. התחזית השנתית היא להכנסות של 17.4-17.2 מיליארד דולר, ולרווח תפעולי של 4.2-4 מיליארד דולר (לעומת טווח קודם של 4-3.8 מיליארד דולר). אלא שעם כל האופטימיות, המספרים האלה עדיין משקפים ירידה ניכרת לעומת הכנסות של 18.9 מיליארד דולר ורווח תפעולי של 4.7 מיליארד דולר שהציגה ב־2018.

4 תגובות לכתיבת תגובה