צילום: עמית שעל

צילום: עמית שעל

התקן שמפחיד את חברות הביטוח: "שינוי מאוד מורכב - בהתחלה יהיה בלאגן גדול"

משנת 2021 היה אמור להיכנס לענף הביטוח תקן חשבונאי חדש ומטלטל, IFRS 17; השינויים כוללים בין היתר הפרדה בדוחות בין הפעילות הביטוחית לפעילות הפיננסית; אלא שבינתיים התקן הספיק לעורר מתיחות בין הרגולטורים, להלחיץ את החברות ולגרור בקשה באיחוד האירופי לדחות את יישומו ל־2023

בלב המתיחות הנוכחית השוררת בין רשות ניירות ערך לרשות שוק ההון, ביטוח וחסכון, עומד התקן חשבונאי חדש ומטלטל - IFRS 17. המתח בין הרגולטורים החלה לאחר שרשות ני"ע פנתה לחברות הביטוח בבקשה שיפרטו את היערכותן ליישום התקן החדש. פנייה זו נתפסה כחדירה לטריטוריית הפיקוח של רשות שוק ההון, ביטוח וחיסכון.

קראו עוד בכלכליסט

משה ברקת, המפקח על הביטוח, הנחה את החברות להיענות לדרישת רשות ני"ע רק לאחר תיאום מולו. חברות הביטוח נופלות בהגדרה הכפופה לשני הרגולטורים: רשות ני"ע אמונה על הפיקוח על החברות הציבוריות, הנסחרות בבורסה, אולם כחברות ביטוח יש להן רגולטורים ספציפיים שהוסמכו לפקח עליהם. על כן קיים פה תחום אפור.

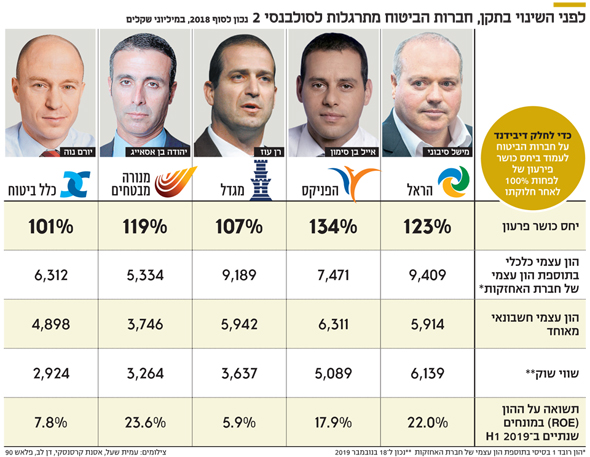

יפריד בדו"חות בין תוצאות ביטוחיות לפיננסיות ויקל את האנליזה

התקן החדש צפוי להחליף את התקן הנוכחי, IFRS 4, בנושא חוזי ביטוח. אימוצו היה אמור לחול רשמית בשנת 2021, אך בסוף 2018 הציע ה־IASB (המוסד הבינלאומי לתקינה בחשבונאות) לדחות את היישום ל־2022. התקן, שחברות הביטוח מתחילות כבר להיערך אליו, צפוי לשנות את פני הדו"חות הכספיים שלהן. בשונה מהתקן הנוכחי, המבוסס על נתוני עבר, התקן החדש יתבסס על אומדנים והנחות קדימה. ההתחייבויות עבור חוזי הביטוח יחושבו כערך נוכחי של תזרימי המזומנים העתידיים, עם הפרשה לסיכון. כלומר, בתקן החדש, התחייבויות ביטוחיות יחושבו על פי הערכים נוכחיים, ולא על בסיס עלות היסטורית. המשמעות היא שהמידע הופך ליותר רלבנטי ושימושי עבור קוראי הדו"חות.

שינוי נוסף שיביא התקן החדש הוא הפרדה בדו"חות בין התוצאות הביטוחיות לתוצאות הפיננסיות. מקורות הרווח הביטוחיים או החיתומיים יופרדו מאלה שמגיעים ממקורות פיננסיים. התקן צפוי להשפיע בעיקר על ביטוחי הבריאות והחיים. חברות הביטוח מושפעות רבות משוק ההון, בצל השקעותיהן הנרחבות בו והישענותן על רוווחי השקעות. בשנים טובות לשוק ההון הן מצליחות להשיג תשואה דו־ספרתית מכובדת על ההון, בעוד שבשנים גרועות, התשואה יכולה להיות חד־ספרתית נמוכה ואף שלילית. עד היום חברות הביטוח לא נדרשו להפריד בין התוצאות הביטוחיות החיתומיות לבין הרווחים מהשקעות, נוהג שהקשה על אנליסטים בניתוח החברות הללו. כיום לאנליסטים אין כלים לדעת איזה חלק מרווחי חברות הביטוח מגיע מהפעילות החיתומית ואיזה מהשקעות.

האנליסטים יודעים שכשיש תקופה טובה בשוק ההון - צפויות תוצאות חזקות בכלל הענף. כך, ב־2017, שנה חזקה בשוק ההון, חברות הביטוח הצליחו להציג תשואות דו־ספרתיות על ההון (מלבד כלל ביטוח). הבולטות היו הראל והפניקס, עם תשואה על ההון של 16% ו־16.5% בהתאמה. 2018 היתה שנה חלשה בשוק, וחברות הביטוח הציגו תשואות נמוכות בהתאם. במחצית הראשונה של 2019, שלוותה בתוצאות חזקות בשוק, הציגה מנורה מבטחים תשואה על ההון של 23.6% במונחים שנתיים. בתקופה זו היא גם נהנתה מביטול המלצות ועדת וינוגרד.

הביטול הביא להעלאת ריבית ההיוון המשמשת לחישוב זכויות המבטחים בביטוחי החבויות (כשהמבטח נדרש לשפות צד ג' עבור המבוטח), בחזרה לשיעור ריבית ההיוון המקורי שהיה לפני ועדת וינוגרד, ולהגדלת הרזרבות עבורם. הראל סיכמה את המחצית עם תשואה על ההון של 22% והפניקס עם 17.9%. ההפרדה בין מקורות הרווח של חברות הביטוח צפויה לתת לאנליסטים ולמשקיעים כלים טובים יותר לניתוח חברות הביטוח, ולאפשר למשקיעים לקבל תמונת מצב טובה וברורה יותר לגביהן.

יגדיל את רלבנטיות הדו"חות וגם את ההישענות על אומדנים ארוכי טווח

"אם עד כה הדו"חות של חברות הביטוח שיקפו את מה שקרה בעבר, לאור השינוי הם יסתכלו קדימה", אומר ל"כלכליסט" רו"ח שלומי שוב, ראש תוכנית חשבונאות וסגן דיקן בבית הספר אריסון למנהל עסקים במרכז הבינתחומי הרצליה, בעל חברת IFRS קונסלטינג ומחברו הראשי של הספר "חשבונאות פיננסית חדשה: IFRS 2020". "התקן החדש יגדיל את הרלבנטיות של הדו"חות מצד אחד, אך יגדיל גם את מידת ההסתמכות על אומדנים ארוכי טווח. זה שינוי מהפכני, שמזכיר את המעבר הדרמטי ממודל העלות למודל השווי ההוגן שנעשה לפני עשור בחברות הנדל"ן המניב והציף את ערכן".

בשנת 2008, כשהדו"חות הכספיים של החברות הציבוריות עברו ממודל עלות למודל שווי הוגן, מהימנותם קטנה, כי חלק ניכר מהאומדנים בבסיס הערכות השווי נשענים על הנחות שפעמים רבות הן סובייקטיביות. מנגד, הרלבנטיות של הדו"חות גברה, כי הם עוזרים למשקיעים לקבל תמונה כלכלית נכונה יותר על מצב החברה ונכסיה. הרגולטורים הרלבנטיים מצדם נדרשים לפקח שחברות לא יבצעו שימוש בהנחות ואומדנים מופרכים בדו"חותיהן, לשם ניפוח שווי נכסיהן.

התקן היה אמור לחול מדו"חות 2021, אך ה־IASB הודיע על דחייה של שנה ביישומו בעולם. צפויה דחייה גם בארץ?

"השינוי היה אמור להיכנס לתוקף מחייב בתחילת 2021, אבל לאור ההיערכות האדירה הנדרשת, זז לתחילת 2022. לפי מדיניות הרגולציה בישראל, כל עוד לא מדובר בבנקים, ההחלטות של ה־IASB מיושמות ככתבם וכלשונן ללא התאמות מקומיות. כך שלא צפויה דחייה מעבר למה שיתקבל ברמה הבינלאומית".

חברות הביטוח לא עברו ל־IFRS עם יתר החברות הציבוריות כבר ב־2008?

"מבחינה רשמית כן, אך מבחינה מעשית לא. עד כה ה־IFRS איפשר להמשיך את הפרקטיקה שהיתה מקובלת בעבר, ולכן המשמעות המעשית של מעבר חברות הביטוח ל־IFRS היתה רק בנושאים שאינם בליבת הפעילות".

שוב מסביר: "במודל החשבונאי החדש יש בחינה קדימה כבר במועד הכניסה לחוזה הביטוח, על פני תקופת הכיסוי של הפוליסה, ופריסת הרווח ממתן השירות הביטוחי, לאחר ניכוי עלויות רכישת הלקוח; שינויים באומדנים ביחס לעתיד יעדכנו את המרווח. כיום חברות הביטוח רושמות את הפרמיות כהכנסה על פני זמן רק על בסיס הזכאות לקבלתן, ומנגד נרשמות התחייבויות ביטוחיות על פי אומדן אקטוארי. עלויות הרכשת הלקוח נרשמות כנכס שמופחת לדו”ח רווח והפסד. לשם המחשה, לפי המודל החשבונאי הקיים, קצב תשלומי פרמיה שונה בין מוצרים ביטוחיים מוביל גם לתוצאות חשבונאיות שונות בתכלית. ניתן לדמות את המודל החדש לדיווח של קבלנים מבצעים על הרווחים לפי קצב התקדמות העבודות - גם אצלם המרכיב של האומדנים הוא בעיקר בצד העלויות".

התקן צפוי להשפיע בעיקר על ביטוחים ארוכים, כמו חיים ובריאות, ומאפשר ליישם מודל מדידה פשוט יותר, בדומה למקובל כיום לגבי חוזים עם כיסוי ביטוחי של עד שנה, כמו בחלק ממוצרי הביטוח הכללי־אלמנטרי.

ומה אם הרווח ממתן השירות הביטוחי הופך לשלילי?

"לפי המודל החדש, יתרת הרווח הנדחה משמשת מעין 'באפר' במקרה של שינוי באומדני העלויות. הנתון הזה לא יכול להיות שלילי - כל יתרה מתחת לאפס נזקפת מיידית לדו”ח רווח והפסד. כלומר, כניסה לחוזה מפסיד ביחס לכלל עלויותיו, כולל עלויות הרכשת הלקוח, תוביל להכרה מיידית בהפסד חיתומי".

מה ההשלכות הצפויות על חברות הביטוח?

"קשה להתנבא לגבי ההשפעה החד־פעמית על ההון שלהן במועד המעבר. זה תלוי בתנאים הספציפיים של כל מוצר ביטוחי, בשיעורי ההיוון, במידת השכיחות של חוזים מפסידים ובאופן המדידה של מרכיב הסיכון. הבשורה הרעה עבור חברות הביטוח היא שהתקן החדש לא מאפשר לקבץ חוזים שאינם הומוגניים — לרבות מבחינת שיעור הרווח הגלום בהם ומבחינת סמיכות הכניסה אליהם. זאת קביעה דרמטית, שתגביל את יכולת המנהלים להעניק הנחות סלקטיביות, ותמנע מצבים שבהם ביטוחים פרטיים מסבסדים את הקולקטיביים. לצורך המחשה, בדו”חות של חברות הביטוח כיום אין אפילו הפרדה לענפים, למעט הפרדה כללית בלבד בין ביטוחי חיים לבין בריאות".

האם יש קשר לתקינה סולבנסי 2, הקובעת את דרישות ההון מחברות הביטוח?

"כן ולא. מצד אחד, הסולבנסי מתנתקת מהדו"חות הכספיים, ומצד שני, הראייה הכלכלית־אקטוארית של המודל החדש מתכתבת עם המאזן הכלכלי לפי הסולבנסי. בהסתכלות כוללת, בהינתן שחישוב מרכיב הסיכון דומה, המודל החשבונאי החדש אמנם דומה ברוחו לסולבנסי 2, להוציא ההבדל בסיסי שנובע מכך שהסולבנסי לא מתעניין בהקצאת הרווח לתקופות. בגדול חברות שנהנו מהסולבנסי — חברות צעירות ודיגיטליות כמו ביטוח ישיר - יהיו במצב טוב יותר גם ב־17 IFRS ביחס לחברות הוותיקות, שצריכות לשרת תיקי ביטוח עתירי סיכון ורווחיים פחות שהן סוחבות מהעבר".

האם לשינוי החשבונאי עשויה להיות השפעה ריאלית על העסקים של החברות?

"זה בדיוק המקרה שבו החשבונאות משפיעה על העסקים, ולטובה. החיבור שלה להסתכלות עסקית יכול להוביל להתנהלות אחראית ולמנוע כניסה לחוזים הפסדיים במהותם בראייה קצרת טווח, לצורך הגדלת מחזורים. בנוסף נוצרת קוהרנטיות החשובה של המודל החדש עם הסולבנסי, וצפויות השפעות ריאליות חיוביות - החל בתמחור נכון של מוצרי הביטוח ועד לשיפור התחרות. ברגע שיהיה חיבור נכון יותר בין התמחור של מוצרי הביטוח לבין ההסתכלות החשבונאית העסקית, ייווצר כר בריא לתחרות על פני הזמן".

מהם האתגרים?

"יש בלי סוף. בשנים הקרובות מצפים לחברות הביטוח וגם לרגולציה אתגרים גדולים מבחינת ההיערכות ליישום התקן החדש, לרבות בהיבטים של מערכות ממוחשבות, במיוחד כשידוע שהתשתית שלהן לקויה. גם רשות המסים תידרש כנראה להתאים עצמה, ולהתמודד עם שאלת אופן ההתייחסות להשפעות של השינויים בריבית לצורכי מס. בנוסף, כל עלייה מיידית בהון החשבונאי במועד המעבר משמעותה 'אכילת' רווחים חשבונאיים קדימה — ופגיעה כפולה בתשואה להון העתידית, ולהפך".

בשורה התחתונה, השינוי הזה יעזור למשקיעים בשוק?

"השקיפות בדו”חות הכספיים של חברות הביטוח תשתפר פלאים ותסייע לתמחר נכון את מניותיהן. דו”ח רווח והפסד שלהן יכלול סוף סוף את ההפרדה החיונית בין תוצאות הפעילות החיתומית לבין תוצאות ההשקעות — והמשקיעים ייחשפו דרך הביאורים לתנועה המלאה ברווחיות החיתומית.בכל מקרה, העמידה העצמאית של הסולבנסי והניתוק שלו מהדו”חות אמורים לסייע להתמקד בדיווח נאות למשקיעים ולנטרל לחצים חיצוניים".

"זה לא ישרת אף אחד, בטח לא את האנליסטים, אם התקן ייושם בחופזה"

סמנכ"ל כספים באחת מחמש חברות הביטוח הגדולות אמר ל"כלכליסט" שהוא לא ממש בטוח בתרומתו של התקן החדש. "אני לא רואה שום תרומה מהותית של התקן הזה לחברות עצמן או לקוראי הדו"חות. הוא לא יתרום - לא לשקיפות גבוהה יותר, לא להבנה ולא לערך המדידה של שווי החברות, אך אין מנוס מליישם אותו. ישראל צריכה להתאים את עצמה לעולם הפיננסי הגלובלי", אמר. הוא הוסיף כי "לתקינת הסולבנסי, שקבעה את מידת היציבות של חברות הביטוח, יש חשיבות רבה יותר גם לגורם המפקח וגם למשקיעים בחברה. כי חברה עם מחסור בהון העצמי לא תוכל לחלק דיבידנד".

עוד ציין כי "מדובר בתקן מאוד מאוד מורכב, לא רק בהיבט המקצועי, להבין אותו ולהציג את המספרים כנדרש, אלא גם בהיערכות התפעולית שלו. הוא משנה ממש מהיסוד את הדו"חות הכספיים ואת מערכות הדיווח החשבונאיות. טוב יעשה הפיקוח אם יאפשר ליישם את התקן בישראל שנה אחרי שייושם באירופה, כך שנוכל ללמוד מאופן ההצגה ולהפיק לקחים והיבטים של פרקטיקה. האיחוד האירופי הוציא לפני מספר שבועות מכתב רשמי ל־IASB המבקש לדחות את יישום התקן ל־2023".

הבכיר מסביר כי "עבדו על גיבוש התקן הזה 20 שנה, ולא סתם. הוא מאוד מורכב, צריך לאפשר לחברות להיערך אליו בצורה מסודרת. כי זה לא ישרת אף אחד, בטח לא את האנליסטים, אם הוא ייושם בחופזה. אם היום הדו"חות של חברות הביטוח מורכבים וקשים להבנה גם אחרי 15-10 שנה בפורמט פחות או יותר קבוע, אחרי שהתקן ייושם נראה כי אנליסטים יתקשו להבין את הדו"חות. בשיחות עם אנליסטים בחו"ל נמסר לי כי להערכתם יהיו 5-3 שנים של חוסר הבנה, ואז לאט לאט יתחילו ללמוד את השפה החדשה".

בכיר בחברת ביטוח גדולה נוספת ציין: "לגבי הרבה מאוד נקודות עדיין לא ברור באיזה צורה ייושמו ומה תהיה השפעתן". לדבריו, "בשנים הראשונות התקן יקשה על האנליסטים. ייקח זמן עד שהשוק באמת יבין את התקן, ותהיה גם שונות בין הגופים ביישום שלו. נכון יהיה לדחות אותו, כי עם כזאת אי־ודאות נרחבת, וכשמדובר בתקן שמשנה לגמרי את הדו"חות, מומלץ יהיה לכולם שהוא יהיה יותר בשל. לא נראה לי הגיוני ליישם אותו לפני גופים באירופה. בהתחלה יהיה בלאגן גדול, אך ככל שהשנים יעברו יהיה יותר ברור ויותר מובן איך מיישמים. לדעתי לאורך זמן התקן ישקף תמונה טובה יותר להבנת הדו"חות, אך זה ייקח 6-5 שנים, עד שיתחילו להבין את התקן לעומק".

מרשות שוק ההון, ביטוח וחיסכון נמסר: "רשות שוק ההון רואה חשיבות מרכזית באימוצו של תקן דיווח כספי בינלאומי 17 בישראל, ושואפת לבצע את האימוץ בתוך לוחות הזמנים שיקבעו האיחוד האירופי והמוסד לתקינה בינלאומית. רמת המורכבות התפעולית, הכלכלית והחשבונאית שבאימוץ התקן היא גבוהה מאוד, והיא תדרוש משאבים רבים מחברות הביטוח וגם מהרגולטור. בכוונת הרשות לפעול במהלך התקופה שעד לאימוצו כדי להשיג הסדרה אחידה של סוגיות חשבונאיות וכלכליות מרכזיות שיוותרו פתוחות".

בנוגע לתרומת התקן לשקיפות בתוצאות חברות הביטוח נמסר: "תכליתו העיקרית של התקן היא להביא לשיפור באופן שבו חברות ביטוח מדווחות על תוצאותיהן. כיום, חברות ברחבי העולם משתמשות בשיטות חשבונאיות שונות כדי לאמוד את היקף התחייבויות הביטוח שלהן וכדי לדווח על רווחיהן. קשה להבין מהדו"חות את מקורות הרווח ואת ההפרדה בין מקורות הרווח החיתומיים למימוניים. כל אלה ואחרים אמורים להשתפר באופן ניכר תחת התקן החדש".

לא התפרסמו תגובות לכתיבת תגובה