צילום: אתר החברה

צילום: אתר החברה

"רמת הממשל התאגידי בחברות אשראי חוץ־בנקאי ירודה מאוד"

ניתוח של אנטרופי מצביע על רמה נמוכה ושיעור גבוה של דירקטורים הקשורים לבעלי השליטה, מיעוט ייצוג נשי וריבוי מקרי כפל כהונה של יו"ר ומנכ"ל. זה מה שקורה כשהחברות הציבוריות שנוגסות בנתח שוק האשראי של הבנקים פועלות כמעט ללא פיקוח

בשבוע שעבר נאלצה חברת האשראי החוץ־בנקאית הוותיקה נאוי להתקפל מול לחץ בעלי מניות המיעוט ולהזיז את שאול נאוי, השותף לשליטה מתפקיד יו"ר החברה והוא התמנה לצד אחיו, דורי, לתפקיד מנכ"ל משותף.

המוסדיים המחזיקים בנאוי, בהמלצת חברת הייעוץ למוסדיים אנטרופי, דרשו את המהלך כדי לשפר את הממשל התאגידי בחברה שבה עד כה היו"ר פיקח על התנהלות ההנהלה בראשות אחיו. באנטרופי הסתייגו גם מכך שנוי נאוי, בתו של שאול, מכהנת כיועצת המשפטית בחברה.

קראו עוד בכלכליסט

ניתוח שביצע מתי אהרון, מנכ"ל אנטרופי ממשל תאגידי (חברה־אחות של חברת הייעוץ למוסדיים) ביחס לאיכות הממשל התאגידי של חברות האשראי החוץ־בנקאי הציבוריות, בהן גם אס אר.אקורד, אורשי, שוהם ביזנס, נאוי, ענבר גרופ ואופל באלאנס, מצביעה על רמת ממשל תאגידי נמוכה שלהן. זאת, הן בהשוואה לשחקנים פיננסיים אחרים והן לעומת חברות ציבוריות הפועלות בתחומים אחרים.

מפגש משפחה בדירקטוריון

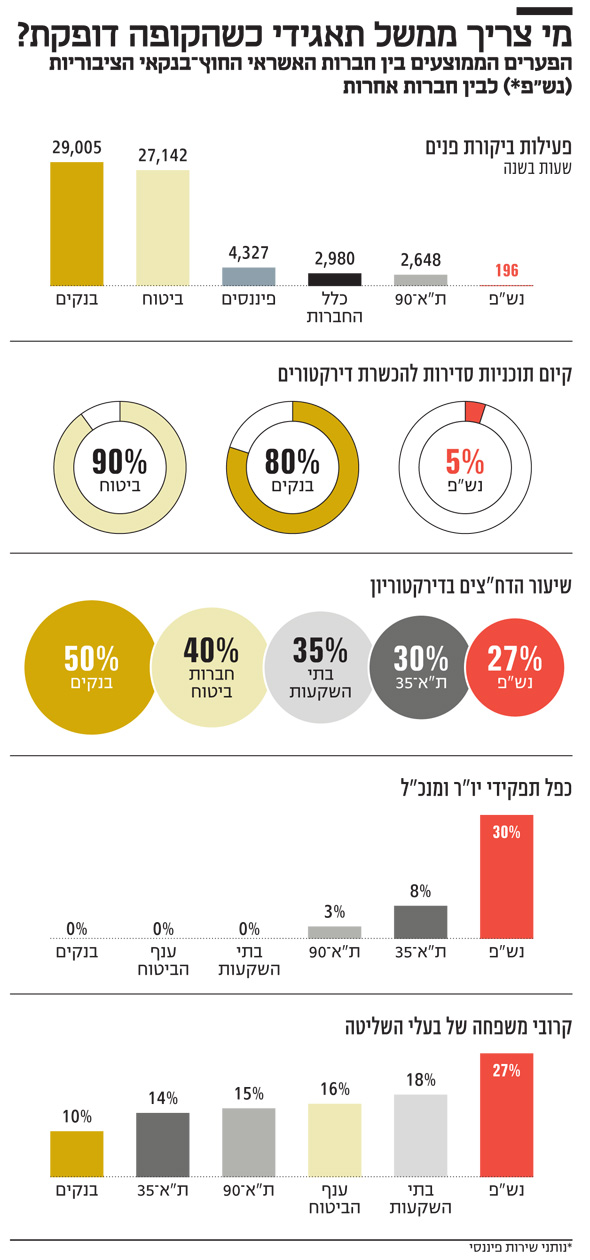

כך, למשל, שיעור דירקטורים מכהנים שהם בעלי קירבה משפחתית לגרעין השליטה עומד על יותר מ־27% בחברות האשראי החוץ־בנקאי; 18% בענפי הפיננסים; 16% בענפי הביטוח; קצת פחות 15% בחברות מדד ת"א־90; כ־14% מחברות ת"א־35; וכ־10% בבנקים. ביותר מ־30% מחברות האשראי החוץ־בנקאי קיים כפל כהונה של יו"ר ומנכ"ל, תופעה שהרגולציה אסרה על קיומה בחברות הביטוח ובבנקים, וקיימת בפחות מ־5% מחברות מדד ת"א־90.

שוק האשראי החוץ־בנקאי צובר תאוצה בשנים האחרונות עם קצבי צמיחה משמעותיים של סביב 40% בהיקף הנכסים ו־50% במחזור ההכנסות, והגופים הפועלים בו מייצרים תחרות גוברת לבנקים ולחברות כרטיסי האשראי בשוק ההלוואות לציבור. גופים אלה הפכו לפני כשנה לגופים מפוקחים תחת רשות שוק ההון, אך ישנו פער רגולטורי בין רמת הפיקוח על בנקים, חברות ביטוח ובתי השקעות לגופים אלו.

כך, כאמור, האיסור על כהונה כפולה של יו"ר ומנכ"ל בבנקים ובחברות ביטוח. כך גם שיעור הדח"צים בדירקטוריון שעומד על 27% בממוצע בחברות אשראי חוץ־בנקאיות; לעומת 30% בחברות מדד ת"א־35; 35% בבתי ההשקעות; יותר מ־40% בחברות הביטוח; וקרוב ל־50% בבנקים, שממילא מרביתם פועלים כיום ללא גרעין שליטה.

הפערים נובעים מאי־הבנה

באנטרופי מציינים כי הבעיה בממשל התאגידי של חברות האשראי החוץ־בנקאי לא נובעת מחוסר רצון הבעלים להשלים את הפערים אלא יותר מאי־הבנה של דיוק הממשל התאגידי המתאים להן אל מול הדרישות הכבדות שחלות על חברות מקבילות ומפוקחות. אך מצד המוסדיים והציבור, פערים אלו מייצרים סיכון פוטנציאלי גבוה לעומת השקעה בחברות הנמנות על קבוצות ההשוואה.

לפי הניתוח, ובהתאם להגדרות של אנטרופי, חברות האשראי החוץ־בנקאיות מצויות בתחתית הסקאלה ברמת הממשל התאגידי של כלל הגופים הפיננסיים אך גם מול חברות הנסחרות במדד מניות היתר ומחוץ לממוצע ביחס לכלל החברות הציבוריות.

פער זה נובע בחלקו מהיותן חברות קטנות אשר משקיעות משאבים נמוכים בקטגוריות ממשל תאגידי בהן ביקורת פנים; כמות ישיבות דירקטוריון; היעדר הכשרות ייעודיות לדירקטורים, שיעור נמוך של דח"צים לעומת דירקטורים שהם בני משפחה של בעל השליטה; ואי־הפרדה מספקת בין הדרג הניהולי של המנכ"ל לבין דרג הפיקוח והבקרה של היו"ר.

הכשרת דירקטורים לקויה

הניתוח של אנטרופי גם מצא כי רמת הידע והמקצועיות של הדירקטורים בחברות אלה נמוכה בהשוואה לחברות אחרות וגם ייצוג הנשים בדיקטוריונים שלהן הוא הנמוך ביותר. בנוסף, שיעור החברות שבהן קיימת תכנית הכשרת דירקטורים סדירה עומד על 5% בחברות האשראי החוץ־בנקאיות בהשוואה ל־90% מחברות הביטוח וכמעט 80% מהבנקים. הפער קיים גם בבחינת המשאבים המוקצים לפעילות ביקורת פנים שנערכה בתאגידים ב־2018 על ידי החברות הללו שהקדישו לה בממוצע 196 שעות בשנה בלבד.

לשם השוואה, בחברות מדד ת"א־90 הממוצע עומד על 2,648 שעות ביקורת; בכלל החברות הממוצע עומד על 2,980 שעות; בענף ביטוח המספר מזנק ל־27 אלף שעות ובחברות מדד ת"א־35 מספר השעות הממוצע עומד על 29 אלף בשנה.

ממצא נוסף של אנטרופי נוגע לזכויות בעלי מניות המיעוט בחברות הללו, שבהן עסקאות בעלי העניין שאינן מאושרות באסיפה כללית, או שאינן נתמכות בהמלצת אנטרופי מחקר, גדול ביחס ליתר הקבוצות.

לדברי מתי אהרון, "בכל הנוגע לפרמטרים הנגזרים מתמהיל והרכב הדירקטוריון – דוגמת שיעור הדירקטורים הבלתי תלויים; ייצוג הנשים; שיעור הדירקטורים שהנם בעלי השליטה או קרובי משפחתם; הפרדת תפקידי יו"ר ומנכ"ל; ופרמטרים נוספים, ניתן להניח ששינוי תפיסתן של החברות בנושא זה, לרבות אימוץ מדיניות סדורה וקווים מנחים הנגזרים ממנה, יכולים להביא לשיפור ניכר באיכות הממשל תאגידי של הדירקטוריון. שינויים אלו אינם כרוכים בהקצאת משאבים משמעותיים אלא בשינוי תפיסתי ורצון לאמץ כללי גישה ניהולית מתקדמים שנותנים מענה לצורכי השוק ובעלי העניין השונים".

ענף שמחכה להסדרה

אף שמדובר בחברות קטנות משמעותית בהשוואה לבתי ההשקעות, חברות הביטוח או הבנקים, הן במונחי שווי שוק והן בהיקפי הפעילות, הן הולכות ונוגסות, כאמור, בנתח השוק של הבנקים, בעיקר בתחום האשראי לעסקים קטנים. וככל שחברות גדלות, הן מצפות שמנהליהן יזכו לתגמול שלא רחוק מזה של מנכ"לים של בנקים.

מצב זה מחייב שיפור של רמת הממשל התאגידי, בין היתר, אולי, באמצעות התאמות רגולטריות מצד רשות שוק ההון, בהן השוואת מגבלת חוק שכר הבכירים גם על שחקניות האשראי החוץ־בנקאיות; הפרדה בין תפקיד היו"ר לתפקיד המנכ"ל; וקביעה של מינימום של דירקטורים בעלי מיומנות פיננסית.