צילום: יח"צ

צילום: יח"צ

מנכ"ל המ־לט: "אני לא קוסם, אני מנהל"

הכנסות יצרנית הברזים והשסתומים קפאו בתשעת החודשים הראשונים של השנה בשל ירידה בביקוש למוצריה בצפון אמריקה ואירופה, והמ־לט עברה להפסד. המנכ"ל אמיר וידמן: "השוק שבו אנו ממוקדים חזר לצמוח בסוף הרבעון"

קרן פימי של ישי דוידי אינה רווה נחת בתקופה האחרונה מאחת מהפנינות שבפורטפוליו החברות הציבוריות שבשליטתה (42%), המ־לט. הכנסותיה של יצרנית הברזים והשסתומים לתעשייה קפאו והחברה עברה מרווח להפסד, כך עולה מתוצאותיה לרבעון השלישי של 2019 ולתשעת החודשים הראשונים של השנה.

קראו עוד בכלכליסט

הצניחה ברווח נובעת בעיקר מאיחוד התוצאות של חברה שרכשה המ־לט בקוריאה; מירידה במכירות, שלהערכת החברה נובעת מקיטון זמני בביקושים למוצריה בצפון אמריקה ואירופה; ומשינוי בשערי החליפין של הדולר ביחס לשקל.

החברה מציינת גם כי בתקופת הדו"ח חל שינוי בתמהיל המכירות שלה בהשוואה לתקופה המקבילה, שכלל עלייה במכירות המוצרים לתעשייה התהליכית (מוצרים לתעשיית האנרגיה, בתי הזיקוק, מפעלים פטרוכימיים וכדומה), וירידה במכירות המוצרים האולטרה נקיים — בעיקר באירופה. הירידה, כך מציינת החברה, קוזזה עם עלייה במכירות מוצרים אולטרה נקיים (מוצרים לתעשיית השבבים) בצפון אמריקה והמזרח הרחוק, ועם עלייה במכירות מוצרים לבקרת הזרימה.

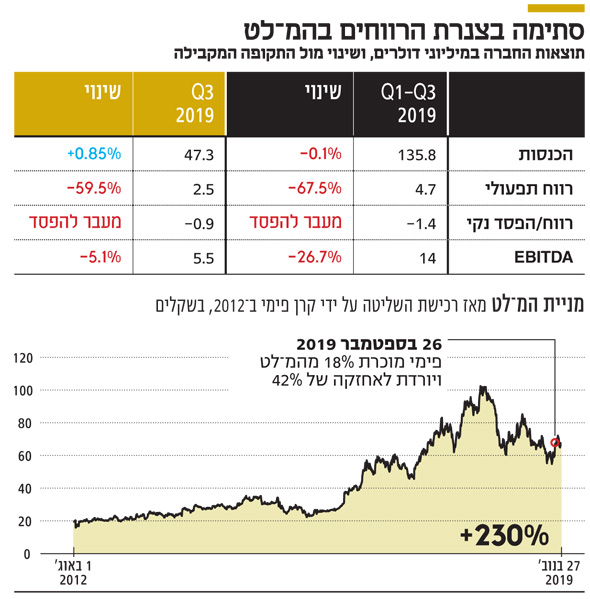

הכנסות החברה לרבעון השלישי של 2019 עמדו על 47.3 מיליון דולר, נתון המהווה עלייה של 0.85% בהשוואה להכנסות ברבעון המקביל, שעמדו על 46.9 מיליון דולר. עיקר ההכנסות נבעו ממכירות מוצרים לתעשייה התהליכית, שהניבו לחברה 22.5 מיליון דולר הכנסות ברבעון השלישי של 2019. זאת בהשוואה ל־21.6 מיליון דולר הכנסות ברבעון המקביל.

גם הכנסות החברה ממוצרים לבקרת זרימה עלו ל־10.5 מיליון דולר ברבעון השלישי, בהשוואה ל־8.4 מיליון דולר ברבעון המקביל. רק הכנסותיה ממוצרים אולטרה נקיים ירדו ל־14.2 מיליון דולר ברבעון השלישי של 2019 בהשוואה ל־16.8 מיליון דולר ברבעון המקביל של 2018.

הרווח התפעולי שהציגה החברה לרבעון ירד ל־2.5 מיליון דולר בהשוואה ל־4.2 מיליון דולר ברבעון המקביל, צניחה של כ־59.5%. בשורה התחתונה, החברה עברה להפסד של 900 אלף דולר ברבעון השלישי של השנה, בהשוואה לרווח נקי של 3.2 מיליון דולר ברבעון המקביל.

ה־EBITDA (רווח תפעולי לפני הוצאות פחת והפחתות) של החברה לרבעון השלישי עמד על 5.5 מיליון דולר בהשוואה ל־5.8 מיליון דולר ברבעון המקביל. החברה הסבירה כי הנתון הושפע מיישום תקן IFRS 16 לראשונה, העוסק ברישום החשבונאי של דמי חכירה.

ההכנסות לתשעת החודשים הראשונים: כמעט ללא שינוי

הכנסות החברה לתשעת החודשים הראשונים של השנה היו 135.8 מיליון דולר, בדומה לקודמתה. הרווח התפעולי של החברה ספג ירידה חדה בסיכום שלושת הרבעונים של 2019 ועמד על 4.7 מיליון דולר, בהשוואה ל־14.5 מיליון דולר בתקופה המקבילה. החברה רשמה הפסד של 1.4 מיליון דולר בתשעת החודשים הראשונים של השנה, בהשוואה לרווח נקי של 11.1 מיליון דולר בתקופה המקבילה.

ה־EBITDA שהציגה החברה לתשעת החודשים הראשונים ירד גם הוא ל־14 מיליון דולר בהשוואה ל־19.1 מיליון דולר בסיכום שלושת הרבעונים הראשונים של 2018.

באוקטובר 2016 רכשה המ־לט את חברת נורבאלב (Norvalve) הנורווגית ב־10 מיליון קרונות (כ־1.2 מיליון דולר אז). נורבאלב מייצרת אביזרי צנרת, מחברים, ברזים ושסתומים לתחומי תעשיית הנפט והגז בנורווגיה והים הצפוני. במהלך יוני 2018 רכשה המ־לט את חברת S&S Valve הקוריאנית, שעוסקת בייצור ברזים ושסתומים תעשייתיים לתעשיות הגז והנפט, הפטרוכימיה והספנות.

"רכישת חברות מפסידות והשבחתן עובד לנו טוב"

מנכ"ל המ־לט אמיר וידמן, המכהן בתפקיד מאז תחילת 2016, אמר ל"כלכליסט": "אנו חברה תעשייתית מתקדמת שנמצאת בצמיחה, ורכשנו כמה חברות ברחבי העולם. חלק מהתפקיד שלי כמנכ"ל הוא לקנות חברות, לטייב אותן ולהביא אותן לביצועים שהמ־לט יודעת לעשות. אבל אני לא קוסם, אני מנכ"ל.

"מהרכישה האחרונה בקוריאה, של חברה שעוסקת בתחום הסמיקונדקטור, נראה תוצאות כבר ברבעון הרביעי ובוודאי ב־2020. מהחברה הנורבגית שרכשנו, שמייצרת ברזים תת מימיים, ראינו תחילת רווחיות כבר ברבעון הנוכחי. מדיניות רכישת חברות מפסידות והשבחתן עובד לנו די טוב, רק צריך לזכור שיש פרקי זמן לשיפור חברה, ואי אפשר לשפרה לאחר שעתיים מזמן החלפת הבעלות עליה".

וידמן הוסיף כי "לשם השוואה, אם היינו המ־לט הישנה, היתה ניכרת ירידה של 30%־40% במכירות וכל הביצועים היו גרועים. אבל בגלל שרכשנו את החברות, רואים צמיחה, ויש עוד פוטנציאל לשיפור שיגיע כשהחברות יהפכו לרווחיות. נושא הרווחיות והתפעוליות מטופלים באינטנסיביות, ואנו צופים שהתוצאות ייראו כבר ברבעון הבא".

"ההשוואה לשנת 2018 אינה נכונה במלואה, כי זו היתה שנת שיא בהמ־לט, כשהשוק המסורתי עליו אנחנו מפוקסים היה בצמיחה מאוד משמעותית", הוסיף המנכ"ל. "השנה השוק הזה חוזר לצמיחה רק מסוף הרבעון השלישי. צבר ההזמנות שהחברה מתחילה לספק כעת הוא תחת הבעלות שלנו, בעוד לפני כן הוא היה תחת הבעלות של מישהו אחר.

"תהיה משמעות נוספת גם לחברה שרכשנו בסין, שמתכננת ומייצרת אנרגיה גרעינית, בעיקר לאור רצונה של ממשלת סין לבנות שמונה כורי אנרגיה גרעינית בשנת 2020, ואנחנו חזק בפנים".

קרן פימי הפכה לבעלת השליטה בהמ־לט ב־2012, כשרכשה 60% מידי דסק"ש, שאז עוד נשלטה על ידי נוחי דנקנר, תמורת 260 מיליון שקל. מחיר זה שיקף לחברה שווי של 430 מיליון שקל, הגבוה בכ־20% משווי השוק שלה באותה העת.

פימי הצליחה להשביח את החברה ולהביא לשיפור ניכר בתוצאות, מה שהתבטא בעלייה חדה ועקבית במניה, שלאורך השנים היתה אחת מהבולטות בפורטפוליו החברות הציבוריות של פימי. כך, ב־2016 המ־לט הניבה תשואה של 74% ובשנה שלאחריה עלתה המניה בקרוב ל־33%. אולם, במהלך 2018 חל שינוי והמניה עברה לירידות של 14%.

במהלך 2019 מכרה פימי 18% מהחברה מחוץ לבורסה ב־150 מיליון שקל, בעת שהחברה נסחרה בשווי שקרוב ל־900 מיליון שקל. זאת לאחר שבמהלך 2018 ניהלה פימי מגעים למכירת השליטה בהמ־לט לפי שווי של 1.5 מיליארד שקל. מתחילת 2019 ירדה מניית המ־לט ב־1.4% וב־12 החודשים האחרונים השלימה ירידה של 24%, כך שכיום היא נסחרת לפי שווי של 927 מיליון שקל.

כשנשאל וידמן מדוע האופטימיות שהוא משדר לא מחלחלת גם למשקיעים, הוא השיב: "כולם צפו שהמחצית השנייה של השנה תהיה טובה יותר. כששאלו אותי בנובמבר 2018, אמרתי שבמחצית השנייה של 2019 יהיה יותר טוב. עכשיו אומרים לי שאמרתי שזה יהיה באוגוסט, אבל רק בספטמבר היה יותר טוב.

"קשה לפגוע ברזולציה של חודש. בסך הכל החברה עושה דברים נכונים ומתקדמת, וזה ניכר בתוצאות. השוק טיפה סקפטי, אבל העובדות כבר בשטח וזה יגיע גם למשקיעים. החברה פועלת במרץ לשיפור התוצאות התפעוליות", אמר המנכ"ל.