צילום: עמית שעל

צילום: עמית שעל

התחרות על שוק התשלומים מגיעה לרשתות הגדולות

הטבות שהשיקו ישראכרט ולאומי מבקשות לקבע הרגלים שייצרו נאמנות לאמצעי התשלום שלהם. ישראכרט מתמרצת תשלום בכרטיס אשראי ללא מגע, לאומי רוצה שנתרגל לסרוק ברקוד. היעד העסקי: חיבור לבתי עסק ומידע על הרגלי צריכה

התחרות בשוק התשלומים בין הבנקים וחברות כרטיסי האשראי מעלה הילוך. התחרות מתחממת בעקבות הכרזת בנק ישראל לפני שבועיים על מתווה ולוח זמנים להטמעת תשלומים חכמים בישראל. המתווה מחייב את בתי עסק הגדולים לעבור לסליקת עסקאות בכרטיסי חיוב אך ורק בטכנולוגיית EMV עד סוף שנת 2020. ברשתות הקמעונאיות הגדולות כבר החלו להיערך: חלק מסניפי הרשתות זארה, H&M, דקתלון ועוד החלו להפעיל את הטכנולוגיה החדשה, שמהווה את התשתית לביצוע תשלומים חכמים דרך טלפונים ניידים.

התחרות מתחממת בעקבות הכרזת בנק ישראל לפני שבועיים על מתווה ולוח זמנים להטמעת תשלומים חכמים בישראל. המתווה מחייב את בתי עסק הגדולים לעבור לסליקת עסקאות בכרטיסי חיוב אך ורק בטכנולוגיית EMV עד סוף שנת 2020. ברשתות הקמעונאיות הגדולות כבר החלו להיערך: חלק מסניפי הרשתות זארה, H&M, דקתלון ועוד החלו להפעיל את הטכנולוגיה החדשה, שמהווה את התשתית לביצוע תשלומים חכמים דרך טלפונים ניידים.

EMV מחייבת הזנת קוד סודי בעסקאות של יותר מ־200 שקל בכרטיס אשראי. השינוי הזה בישראל מצריך מהציבור לשנות את הרגלי השימוש שלו ולזכור את הקוד הסודי של הכרטיס.

השבוע החלה חברת כרטיסי האשראי ישראכרט לפרסם שיתוף פעולה עם רשת המשקפיים אופטיקנה. במסגרתו, חברת כרטיסי האשראי תעניק ללקוחותיה הנחה של 50 שקל ברכישת משקפי ראייה אם יבצעו את התשלום בסניפי הרשת דרך תשלום בטאץ' — על בסיס EMV.

ישראכרט, המפעילה 50% מכרטיסי האשראי בישראל, היא היחידה שכבר החליפה לכלל לקוחותיה את כרטיסי האשראי לכאלו שעובדים עם EMV. המתחרות כאל ומקס עוד לא החליפו את כל הכרטיסים, וכ־40%‑50% מהם עדיין לא מותאמים לשיטה החדשה. לישראכרט יש עניין גדול בהטמעת הרגלי שימוש ב־EMV, שיחזק את פעילות חברות כרטיסי האשראי.

מירוץ לייצור הרגלי שימוש

ההטבה של ישראכרט היא רק סנונית ראשונה בדרך להטבות נוספות, במסגרת המירוץ של חברות כרטיסי האשראי לייצר הרגלי שימוש בתשלום ללא מגע. זאת למול החלופה ההולכת וצוברת תאוצה מצד הבנקים, שמעודדים שימוש באפליקציות התשלום שלהם לתשלומים גם בבתי עסק.

כך למשל, אפליקציית ביט של בנק הפועלים חברה לאחרונה לרשת דומינו'ס פיצה ומאפשרת תשלום דרך ביט בעת ביצוע הזמנה. בשלב זה ביט עוד לא החלה להציע הטבות למי שישלם באמצעותה בדומינו'ס. לעומתה, לאומי שחברה לרשת ארומה מפרסמת כי תשלום באפליקציית פיי בארומה יזכה את הרוכש בהנחה של 20%.

הטכנולוגיה של אפליקציות התשלום של הבנקים שונה מזו של חברות כרטיסי האשראי ומבוססת על צילום ברקוד שמופיע על מסוף התשלום בבית העסק. מדובר בטכנולוגיה מסורבלת יותר מזו של ה־EMV, שמצריכה רק קירוב כרטיס האשראי למסוף התשלום כדי לבצע את העסקה.

עבור חברות כרטיסי האשראי, לוח הזמנים שהציב בנק ישראל להטמעת ה־EMV הוא בשורה גדולה. זאת משום שתקן ה־EMV הוא הבסיס לשיתופי הפעולה העתידיים שלהן עם ענקיות טכנולוגיה בעולם כמו גוגל ואפל שיוכלו לחבור לחברות כרטיסי האשראי לתשלומים חכמים דרך הטלפונים הניידים תוך קירוב הטלפון הנייד למסוף התשלום מבוסס ה־EMV.

לקראת עמדות אוטומטיות

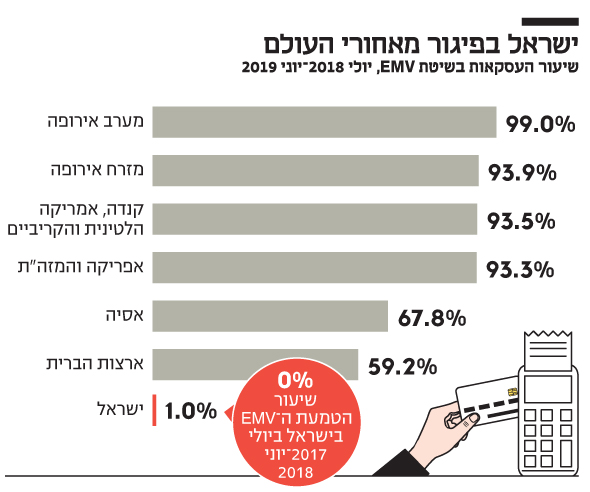

עוד לפני שיתופי הפעולה העתידיים הללו, הנפוצים כבר היום בארה"ב ובאירופה, שם ישנם שיעורי הטמעה גבוהים של EMV להבדיל מישראל (שיעור הטמעה של 1% בלבד), הלקוחות יוכלו כעת לקרב את הכרטיס למסוף התשלום ולשלם ללא מגע. לאחר מכן יהיה עליהם להזין קוד סודי במידה ומדובר בעסקה של מעל 200 שקל. הטכנולוגיה גם תאפשר תשלום מהיר ללא מעורבות מוכרן בעמדות תשלום אוטומטיות, למשל בתחבורה ציבורית או בעמדות תשלום עצמאיות שיוצבו ברשתות מזון.

במילים אחרות, גם בחברות כרטיסי האשראי מבינים שכרטיס הפלסטיק יוחלף בשנים הקרובות במכשירי הסמארטפון, אך הם מעוניינים שתשתית הסליקה לתשלום בטלפון תהיה זו של חברות כרטיסי האשראי.

האפליקציות של הבנקים אמנם מבוססות בשלב זה על סליקה דרך כרטיס אשראי, אך על בסיס טכנולוגיה אחרת ומסורבלת יותר. יתרה מכך, התוכנית של הבנקים היא שבתוך כמה שנים חברת התשלומים מס"ב שנמצאת בבעלותן תאפשר להן להעביר את התשלום מחשבון הלקוח לבית העסק ללא תיווך של חברת כרטיסי האשראי, דבר שיוציא את חברות האשראי מהמשחק.

מטרת העל של כל אחד מהצדדים היא לייצר הרגלי שימוש שיבטיחו שימוש באפליקציה של הבנק או בכרטיס האשראי, ועל כך הם מוכנים לשלם בהטבות.