צילום: יאיר שגיא

צילום: יאיר שגיא

ראיון כלכליסט

"מכרתי כי התעייפתי. עכשיו הזמן להקים פולימר חדשה"

רגע אחרי האקזיט בפולימר לוג'יסטיקס שנמכרה ב־310 מיליון דולר, המייסד גדעון פיינר מספר לכלכליסט על הפחדים; על הכישלון בקפריסין שהוליד חוזה עם הענקית הבריטית טסקו; על ההתרוממות מהקרשים אחרי ההתרסקות בארה"ב; ועל השותפות החדשה שיקים עם הרוכשת, קרן אייפקס העולמית

מי שרוצה הוכחה לכך שהצלחה יוצאת דופן של מנהלי חברות תלויה במקרים רבים בנסיבות שמחוץ לשליטתם, יכול לקבל אותה מהדרך שהביאה לפולימר לוג'יסטיקס, שנמכרה ביום חמישי האחרון, את העסקה המהותית הגדולה ביותר שלה עם ענקית המזון הבריטית טסקו.

קראו עוד בכלכליסט

"כל הקשר עם טסקו נוצר באופן מקרי כשנסעתי לקפריסין לנסות למכור ארגזים לתעשיית תפוחי האדמה שם", סיפר אתמול גדעון פיינר, מנכ"ל וממייסדי יצרנית משטחי הפלסטיק דמויי העץ ל"כלכליסט". "הביקור לא צלח ונשארו לי כמה שעות עד לטיסה. ישבתי בטברנה בחוף באיה נאפה, חלצתי נעליים ונכנסתי למים. יצאתי וחזרתי למסעדה ואז נכנס אנגלי אחד עם תשעה סוגים של תפוחי אדמה, וביקש מבעל המסעדה לבשל אותם ומאיתנו האורחים לטעום. זה היה האגרונום של טסקו, ושם נוצר ביננו קשר. הוא חיבר אותי לקניין הראשי של תפוחי האדמה בטסקו, וכך גם פיתחנו את ארגז תפוחי האדמה הראשון". הפגישה המקרית הזו הולידה את האקזיט שבמסגרתו הושלמה ביום חמישי האחרון מכירתה (100%) של פולימר לוג'יסטיקס לקרן אייפקס העולמית. אייפקס ביצעה את העסקה באמצעות החברה־הבת (100%) טוסקה האמריקאית מאטלנטה ששילמה לא פחות מ־310 מיליון דולר עבור החברה ישראלית.

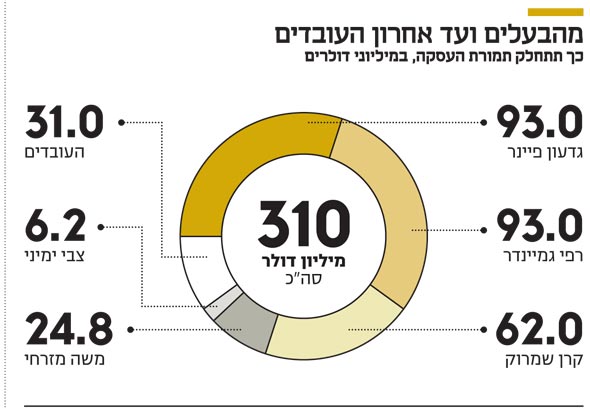

פולימר לוג'יסטיקס, שהוקמה ב־1994, היתה עד למכירתה בבעלותם של גדעון פיינר (30%) שיקבל 93 מיליון דולר מהתמורה; המשקיע האוסטרלי רפי גמיינדר (30%) שיקבל סכום זהה; קרן שמרוק (20%) שתגרוף 62 מיליון דולר; היו"ר משה מזרחי (8%), יזם המכשור הרפואי שהנפיק לאחרונה את חברת אינמוד, שיקבל 24.8 מיליון דולר; וצבי ימיני (2%) ש"יסתפק" ב־6.2 מיליון דולר. 100 עובדי החברה שפועלת במגדל העמק מחזיקים ב־10% הנוספים, והם אמורים לקבל נתח של 31 מיליון דולר מתמורת המכירה. עבור קרן שמרוק מדובר ברווח נאה על השקעה חוזרת. שמרוק נכנסה ב־2004 לפולימר, מכרה את מניותיה בהנפקה ב־2006 וחזרה לרכוש אותה עם הירידה במחיר המניה במשבר של 2008.

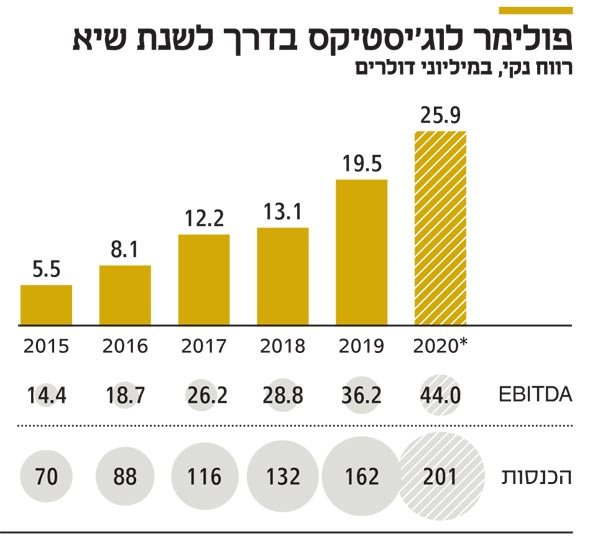

צירוף של ניהול משא ומתן קשוח, שיפור בתוצאות, מזל ונסיבות שוק הטיבו עם הבעלים שלה לקבל מחיר שבשוק נשמע כמעט דמיוני. מה שסייע לכך היתה עסקה שנחתמה בתחילת השנה שבה נרכשה איפקו (IFCO) האמריקאית, החברה הגדולה בעולם בתחום על ידי קרן טריטון הגרמנית ב־2.5 מיליארד שקל בעסקה ששיקפה מכפיל 10 על ה־EBITDA, עסקה שסללה את הדרך לרכישה של פולימר לוג'יסטיקס במכפיל דומה. פולימר היא החברה השלישית בגודלה בעולם בתחום, עם מכירות של 80 מיליון דולר בשנה בארה"ב, כאשר טוסקה, הרוכשת, היא השנייה עם מכירות של 160 מיליון דולר בשנה. פיינר לא זוקף את כל הקרדיט לעסקה המוצלחת לעצמו ודואג להדגיש כי "במו"מ השתתפה לצדי סמנכ"לית הכספים דנית כהן שהיא יד ימיני".

פולימר לוג'יסטיקס מפתחת ומייצרת ארגזי פלסטיק בעלי גלגלים, המשמשים לאחסון מוצרים של קמעונאיות ענק כמו וולמארט וקוקה קולה. את האריזות הרב־פעמיות שהיא מייצרת היא משכירה לרשתות השיווק שמשתמשות בהן כמדפי תצוגה ובכך הן חוסכות כוח אדם ו־90% מזמן העבודה. כאשר הסחורה על אחד מארוניות התצוגה אוזלת, במקום להעמיס עליה מוצרים חדשים, מחליפים את הארונית הריקה בארונית שכבר מכילה את המוצרים. פולימר לוג'יסטיקס משכירה את האריזות לחברות המזון, שאיתן היא קשורה בחוזה רב־שנתי, שמעבירות אותן למרכזים הלוגיסטיים של הרשתות יחד עם המוצר עצמו, ומשם לסניף הסופרמרקט. אחרי כל סבב של שימוש ולפני הסבב הבא הארונית חוזרת אליה לשטיפה ואחזקה, כאשר הלקוח משלם לפולימר הן עבור קבלת הארונית והן עבור כל יום שימוש.

החבירה לג'נרל אלקטריק השתלמה בגדול

את פולימר לוג'יסטיקס הקימו צבי ימיני יחד עם אהרון עדן־פיינר ובנו גדעון פיינר. שלושתם היו בעלי חברת צאג (ראשי תיבות צבי אהרון גדעון), שפיתחה ושיווקה מוצרי פלסטיק, בעיקר ארגזי כלים, שנמכרה ב־2006 לפוקס פיין האמריקנית תמורת 140 מיליון דולר. גדעון פיינר נחשב מומחה בתחום הפלסטיק. הוא שימש סמנכ"ל שיווק בג'נרל אלקטריק פלסטיק (GE), וב־1994 הקים, כאמור, עם אביו וימיני (50%) יחד עם ג'נרל אלקטריק פלסטיק (50%) את פולימר לוג'יסטיקס.

"הצענו ל־GE למחזר פלסטיק שמשמש לייצור פגושים מארזים וטלויזיות, למוצרי שינוע כמו ארגזים ומשטחים. ל־GE המיזם היה חשוב מבחינת יחסי ציבור כמי שדואגים לאיכות הסביבה. ניהלתי את המיזם בשנותיו הראשונות אבל בין השנים 2000-1996 עברתי לשמש כסמנכ"ל מכירות של כל GE פלסטיק אירופה, חברה של 1.5 מיליארד דולר מכירות. הדרך היחידה שלנו להתפתח היתה אז באמצעות מוצרים חדשניים שבאמצעותם קיבלנו חוזי שירות. וולמארט חתמה איתנו על הסכם ארוך טווח כשפיתחנו ארגז פלסטיק שנראה לגמרי כאילו הוא עשוי עץ. החדשנות והפיתוח הם חלק מהמורשת שהבאנו איתנו מצאג. במהלך השנים הבנו שהחזר ההשקעה מותנה מאד במספר הסבבים שעושה הארגז, בדיוק כמו בהשכרת מכוניות. כך בחרנו לייצר ארגזים לתעשיות מוצרים עם מסת מכירות גדולה ובעלי חיי מדף קצרים. מוצרים אלה נדרשים לעמוד בתקני FDA וככאלה, כבר לא ניתן לייצר אותם מחומרים ממוחזרים. חזרתי לחברה עם משה מזרחי, האיש שהקים את סינרון ואינפומד, רכשנו ב־2002 את החלק של GE והפכנו לבעלי (100%) החברה.

איך משה מזרחי מגיע אליכם?

"הוא היה יועץ לדירקטוריון צאג בזמנו ותקופה קצרה הוא גם שימש מנכ"ל צאג, לפני שהקים את סינרון. שמרנו על קשר. למעשה, כל היזמים יחד השקענו בחברה אולי מיליון דולר בסך הכל. שכנענו את GE לאפשר לנו להשתמש בשם המותג כנגד תמלוגים. זה איפשר לנו לפתח את המוצר הראשון של ארגז על גלגלים ויכולת לשאת 220 ק"ג תפוחי אדמה במקום משטח עץ עם קרטון שהיה נהוג עד אז, מה שהכניס אותנו לטסקו, ענקית הקמעונאות הבריטית. בלי המותג של GE לא היינו מצליחים לשכנע את טסקו לעבוד עם חברה קטנה וחדשה יחסית, שאמורה לתת שירות לאותם ארגזים. הם האמינו שחברה גדולה שמספקת מנועי סילון למטוסי קרב לא תאכזב, וכך היה. בנינו מוצר ושירות מעולים, המוצר הראשון סופק בשנת 2000 ויצא משירות ב־2017.. בהמשך פיתחנו את הקשר הזה וייצרנו עבור טסקו מוצרים נוספים כמו משטח עם גלגלים. ב־2006 נבחרנו על ידי קארפור הצרפתית (Carrefour – רשת הקמעונאות הגדולה ביותר באירופה – ג"ח) להיות ספקי השירותים של ארגזים מתקפלים לשלוחה שלהם באיטליה.

"סיכמנו את הפרטים וכדי לבדוק את היכולות שלנו באו חמישה מנהלים של קארפור למשרדים שלנו באיטליה. הביקור היה מוצלח והם חתמו איתנו על חוזה ל־5 שנים. זה חייב אותנו לייצר 4 מיליון ארגזים במידות שונות ולהקים שני מרכזי שטיפה במילאנו ורומא בתוך 9 חודשים. לכן החלטנו להנפיק את החברה בלונדון וגייסנו 50 מיליון דולר. עד היום אנחנו הספק הבלעדי שלהם. עם נפילת השווקים ב־2008 מחקנו ב־2009 את המניה מהמסחר". הרומן של פולימר לוג'יסטיק עם הבורסה בלונדון היה קצר וכואב.

ההנפקה נעשתה ב־2006 לפי שווי של 100 מיליון דולר, והיא נמחקה מהמסחר לפי שווי של 25 מיליון דולר. אבל בכך לא הסתיימו הצרות. ב־2008 נכנסה פולימר לשוק האמריקאי. "טסקו החליטה לפתוח פעילות בארה"ב וביקשה מאיתנו להצטרף כספק מועדף" מספר פיינר. "הצטרפנו והכל עבד מבחינתנו מעולה, אלא שטסקו עצמה נכשלה בכניסה וב־2012 היא החליטה לצאת מהשוק האמריקאי. כך מצאנו את עצמנו עם 7 מיליון ארגזים מושבתים לצד שני מרכזי שטיפה בארה"ב, שדרה ניהולית מקומית ועם הוצאות ומעט מאד הכנסות. היינו צריכים להרים את עצמנו מהרצפה. 25% מהמחזור השנתי ירדו בן לילה.

"2015-2013 היו מאד קשות עבורנו, אבל איכשהו עברנו אותן. לקח לנו שנים להשתקם. ב־2014 פיתחנו ארגז שקוף, אבל הוא לא תפס. הבנו שהמגמה היא ללכת לכיוון מוצרים טבעיים. ראינו שריהוט הגינה עובר למודלים של דמוי ראטן (סיבים סינתטיים הדומים לגבעולי דקל הראטן – ג"ח), ופיתחנו ארגזים כאלה אבל גם זה לא תפס. שני הפיתוחים האלו עלו לנו 2 מיליון דולר. ניסיתי להבין למה הראטן לא תפס, ופיתחנו ראטן עם בסיס דמוי עץ. הבאתי הביתה את ההדמיות והראיתי לבני הבכור שמיד אמר - אבל למה לא הכל מעץ? לא אהבתי את הרעיון שהצריך השקעה של 1.2 מיליון דולר נוספים, אבל הארגז דמוי עץ הפך ללהיט בתערוכה ב־2015 ותפס כמו אש בשדה קוצים. הארגז הזה גרם לנו להשתקם. אבל כדי לממן את הפרויקט שכלל ייצור של 6.5 מיליון ארגזים ועוד 3 מרכזי שטיפה בארה"ב, נדרשו 50 מיליון יורו. חלקם הגיעו מקופת החברה, חלק בהלוואה וחלק בהכנסת שותף, רפי גמיינדר וחברת ההשקעות שלו, שפעיל בתחום האריזות באוסטרליה שהצליח לשלש את כספו בתוך שלוש שנים. גמיינדר אמר לנו 'אני משקיע בכם רק בגלל היכולת להתאושש. אין עסק שאין לו סייקלים, והיכולת של מנהל היא להתאושש כשקשה'".

מצטער שהלכת עם טסקו לארה"ב?

"אם טסקו היו הולכים היום לארה"ב, גם היום הייתי הולך איתם. היו לי טעויות שלא הייתי חוזר עליהן. על טסקו הייתי חוזר בלי לחשוב פעמיים".

מי הלקוחות שלכם כיום?

"וולמארט, קרפור, סיינסבורי, טסקו, אלדי. רשתות גדולות באירופה וארה"ב".

קיבלתם מחיר גבוה, שמשקף מכפיל גבוה.

"יש לנו הכנסה חודשית מובטחת באמצעות חוזים ארוכי טווח. הקונה ידע בדיוק מה הוא מקבל".

למה חשוב לכם לייצר בארץ, ועוד במגדל העמק, עם העלויות הגבוהות?

"תהליך הייצור של הארגזים שלנו איננו כרוך בהרבה כוח אדם ורוב העבודה נעשית במכונות. המוצר שלנו מחזיק יותר מ־10 שנים ולא נשבר למרות שהוא עובר טלטלות לא קטנות, מספק דרך המרלו"ג ועד לסופרמרקט וחזרה".

למה חשוב לכם לייצר לבד ולא דרך מיקור חוץ?

"הייצור מאד חשוב לי. הוא מעניק לנו איכות טובה וגמישות במהירות הייצור. מיקור חוץ עלול לגרום לנו להיתקע עם הזמנות דחופות מהלקוח אם היצרן שיקבל את הייצור ירגיש מחויבות גדולה יותר ללקוח אחר".

מה טוסקה קונה בעצם?

"הם קנו את החדשנות ויכולות הייצור. את החוזק שלנו באירופה, שם הם כמעט ולא נמצאים, ובאיזורים מסויימים בארה"ב, שם אנחנו בולטים. הם חזקים בארה"ב בבשר וביצים, ואילו פולימר לוג'יסטיקס חזקה בפירות וירקות, כך שזו פעילות משלימה".

למה מכרתם בעצם?

"תסתכל על בעל המכולת פה מעבר לכביש. הוא קם כל בוקר ומתחיל לדאוג. הסחורה תגיע? לא תגיע? המכירות יהיו בסדר? מה שופרסל שלי יעשה לחנות הקטנה שלי, עם כוח הקניה הגדול שלה. מי שהוא בעלים של חברה, יש לו דאגות מסוג אחר. שכירים בחיים לא יידעו ולא יבינו את גודל האחריות. חוץ מזה, בעלי המניות אמרו - בואו נמכור. רפי עשה פי 3 על הכסף. שמרוק רצו כבר לצאת כי הגיע סוף תקופת הקרן. משה מזרחי היה נייטרלי ואמר תעשה מה שאתה רוצה, אבל בשבועות האחרונים הוא קצת חשב אחרת ויום לפני המכירה אמר לי 'את תמכור, חכה ל־2020'. אשתי רצתה שנמכור. זה שאלה של גודל אחריות. אני קם כל בוקר בחרדה, מסתכל אחורה לראות מי מתקיף אותי. מי שלא בעל עסק לא יבין את התחושה הזו לעולם. יש לך דירקטוריון. יש לך בנקים, הבנק לא מאשר הלוואה בזמן, מס הכנסה רוצה פתאום ככה וככה. בעלי מניות. פתאום מוצר שפיתחת וחשבת שיחזיק לעשר שנים, נשבר אחרי שנה. מכונה מתקלקלת. אני מנכ"ל ובעלים, וכשיש הצלחות הן הולכות לעובדים מבחינתי. אני לא מוטרד מהצלחות. אני חי את האתגרים לתקן כל הזמן את מה שדורש תיקון. האחריות הזו שוחקת, מתישה. אני לא פוחד מעבודה קשה, אבל אתה יושב בקונצרט וחושב על עבודה, הולך למשחק של מכבי וחושב על עבודה".

"להקים עסק חדש מאתגר אותי ברמות על"

אבל פיינר לא ממש עוזב. במסגרת העסקה הוא ימשיך להחזיק (1%) בחברה הממוזגת, אבל מה שיותר חשוב מבחינתו היא חברת משטחים משותפת שיקים עם החברה הממוזגת, שבה יחזיק 28% ואותה גם ינהל. "מדובר בשותפות להשכרת משטחי פלסטיק שיחליפו משטחי עץ. טוסקה לא מצויים בתחום ובנינו מודל חדשני שקסם להם והם רואים פוטנציאל עסקי בתחום. מה שמעניין אותי זה לקחת את חברת המשטחים ולהפוך אותה לפולימר לוג'יסטיקס נוספת. אני כמו משה מזרחי בסינרון, לוקח את כל הידע שצברתי וממנף את כל מה שעשיתי, עם אנשים שמותר לי לקחת מהחברה, ולהרים את העסק החדש. זה מאתגר אותי ברמות על".

חשבתי שהתעייפת מאחריות...

"זה אתגר אבל עם הרבה פחות דאגות. יש לי כסף היום ואני לא צריך יותר להוכיח את עצמי".

להוכיח את עצמך?

"בטח. אי אפשר להצליח בכל דבר. גם אביגדור וילנץ (שמכר את הבאנה לאבס) לא הצליח בכל דבר שעשה. אתה יודע שאני ומשה מזרחי השקענו בעוד דברים יחד, ומחקנו את כל הכסף".

טוסקה היו היחידים שביקשו לרכוש?

"12 קרנות ניגשו, ואייפקס וטוסקה היו משקיע אסטרטגי אחד מתוך שניים. גם איפקו מאד רצו, אפילו הציעו יותר כסף, אבל נכנסו מאוחר מדי. יש גם עניין של תרבות ארגונית. היה חשוב לי לקבל תרבות ארגונית שתהיה קרובה אלינו, ואת טוסקה והמנכ"ל שלה אני מכיר. יש הרבה סינרגיות בינינו. היא פעילה רק בארה"ב, ואנחנו גם באירופה, והחיבור איתה מביא לנו יכולות פיתוח וחדשנות, יכולות ייצור שישארו בארץ, תוספת משמעותית בארה"ב ונוכחות באירופה. איפקו יותר שחצנים ולא אהבתי את זה".

איזה שינויים יהיו בחברה בעקבות העסקה?

"היצור בארץ מאוד יעיל ואיכותי. המוצר יוצא ממכונה גדולה עם מעט כוח־אדם שמעורב, כך שלייצור במזרח ובסין אין יתרון. אנחנו מפעל עתיר טכנולוגיה. הממשק הקרוב בין הפיתוח והייצור שווה הרבה כסף וערך מוסף. יש לנו כסף זמין לכל כניסה למדינה חדשה. אלה הדברים הטובים. מצד שני, כמובן שהתרבות הארגונית תשתנה. זה יהפוך ליותר אמריקה, לטוב ולרע. אתה צריך להיות הרבה יותר מדוייק. אתה עובר מבעלות של יזם לקורפורייט אמריקאי".

אתה מוכר את החברה בשיא שלה.

"כן. 2019 היתה שנת שיא. עם EBITDA של 36 מיליון דולר ומכירות של 162 מיליון. אבל 2020 תהיה הרבה יותר טובה עם מחזור של 200 מיליון דולר ו־EBITDA של 44 מיליון דולר. אנשים מציגים תחזיות שמרניות כדי להציג אחר כך רווח גדול יותר. אצלי זה הפוך. אם אני רוצה להגיע ל־18 אני מציג יעד של 20. ואם פספסת, לא נורא, כל עוד אתה עושה יותר משנה שעברה. הקונה מקבל עתיד טוב ומבטיח. העובדים קיבלו בונוסים מדהימים. ויתרתי בשבילם על בונוס האקזיט שלי וחילקתי אותו לעובדים במפעל. למה לא? 80%-70% מהם ערבים מנצרת והאיזור, ואת זה אני תורם לטובת הנורמליזציה. להם כל דולר חשוב. אנשים עזבו את החברה לפני חצי שנה ואני הצעתי להם לקנות את האופציות כי ידעתי שהחברה תימכר. עיני לא צרה באף אחד. אני מאוד דורש מעצמי ומאחרים, אבל הכל בהגינות ויושר. לא דרכתי על אף אחד בחיים".

עו"ד דוני טולידאנו וניצן אברבך ייצגו בעסקת הרכישה את את טוסקה וכן משרד תאצ'ר סימפסון האמריקני. מייק רימון וניר דגן ייצגו את פולימר לוג'יסטיקס ועינת וייברג ממשרד שיבלת ייצגה את פיינר. בנקאי ההשקעות של העיסקה היו גז פרטנרס בבעלות פיליפ גז.