צילום: אוראל כהן

צילום: אוראל כהן

מי מפקח על המנהלים? ריבוי החברות ללא גרעין שליטה דורש התאמות

פשיטות רגל של טייקונים וחוק הריכוזיות הביאו לעלייה במספר החברות הציבוריות שפועלות ללא גרעין שליטה; במקום בעל שליטה מפוקח, עומדים בראשן מנכ"לים שהחוק אינו יודע איך והאם להגביל אותם; רשות ני"ע ומשרד המשפטים ביקשו את התייחסות הציבור לשינויים הנדרשים, וכלכליסט שוחח עם מומחים ואלה שנענו לקול הקורא

הסנטימנט הציבורי השלילי שאופף את הטייקונים בישראל קיבל רוח גבית מריבוי המקרים של אובדן שליטה בחברות שבעלי השליטה בהם הגיעו לחדלות פירעון.

קראו עוד בכלכליסט

בהם, למשל, נוחי דנקנר באי.די.בי; שאול אלוביץ' בבזק; אליעזר פישמן בכלכלית ירושלים; ולב לבייב באפריקה ישראל. וככל שאלה נפלו, עלתה קרנן של החברות הציבוריות שנסחרות בתל אביב ללא גרעין שליטה.

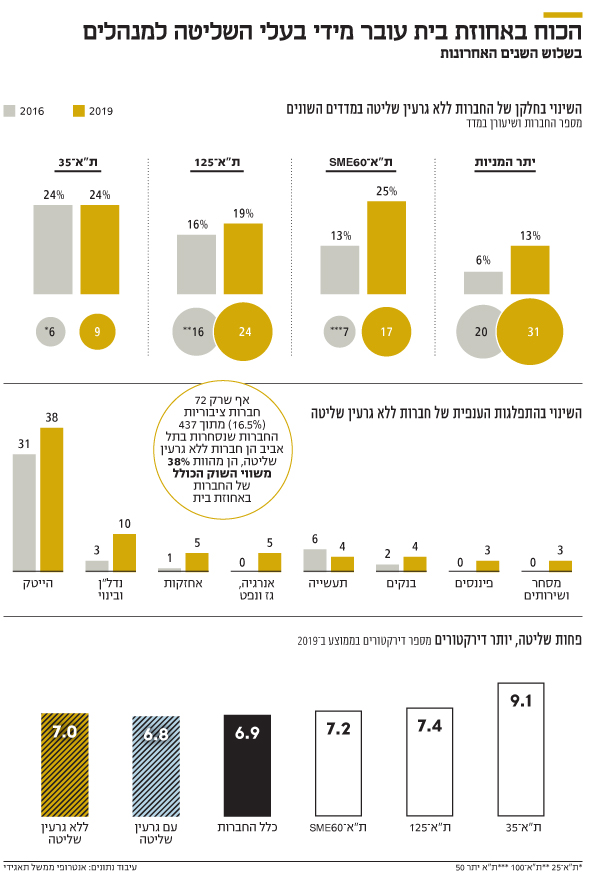

בשלוש השנים האחרונות מספרן של אלה עלה ב־50%, וכעת נסחרות באחוזת בית 72 חברות ללא גרעין שליטה, כאשר מתוך 29 החברות שנוספו ב־3 השנים האחרונות, 13 הן חברות חדשות שהנפיקו את מניותיהן לאחרונה. זאת, בין היתר, בגלל ש־2019 היתה השנה האחרונה ליישום חוק הריכוזיות.

אף שהחברות הפועלות ללא גרעין שליטה מהוות 16.5% בלבד מ־437 החברות שנסחרות בתל אביב, לפי בדיקה שערכה חברת אנטרופי ממשל תאגידי, שווי השוק שלהן מהווה 38% מהשווי הכולל של החברות הציבוריות בתל אביב. ובאין בעלי שליטה, הכוח עבר לידי המנהלים ולידי המוסדיים, שחלקם הוא מבעלי המניות הגדולים בחברות ללא גרעין שליטה.

הסטת הכוח הזו, שככל הנראה רק תלך ותגבר, וחוסר המענה הרגולטורי לתופעה, גרמו למשרד המשפטים ולרשות ני"ע לפרסם בספטמבר קול קורא להתייחסות הציבור להתאמות בכללי הממשל התאגידי ביחס לחברות אלה. זאת בעיקר לאור החולשות הכרוכות בדירקטוריון של חברה ללא גרעין שליטה, וכן להתאמת הרגולציה בהתאם לחוק החברות וחוק ני"ע.

בעוד בחברות הפועלות תחת גרעין שליטה החשש הוא שבעל השליטה עלול לנצל את מעמדו בחברה באופן שמיטיב עימו על חשבון בעלי מניות המיעוט, בחברות ללא גרעין שליטה קיים מתח בין בעלי המניות לבין המנהלים. בעייה נוספת קיימת בחברות שמציגות עצמן כפועלות ללא בעל שליטה, אבל נותרו לכאורה בשליטה אפקטיבית של אותו בעלים.

כמו, למשל, במקרה של נכסים ובניין שירדה לאחזקה של 34.9% בגב־ים, ודיווחה כי הפסיקה להיחשב כבעלת שליטה. עם זאת, מבנה הדירקטוריון שלה וזהות הדירקטורים, מצביעים לכאורה על כך שאדוארדו אלשטיין, שנדרש למהלך בגלל חוק הריכוזיות, לא באמת ויתר על השליטה בה.

לדברי רו"ח שלומי שוב, ראש תוכנית חשבונאות וסגן דיקן בבית הספר אריסון למנהל עסקים במרכז הבינתחומי הרצליה. "ב־IFRS שליטה מוגדרת כיכולת להשתמש בכוח כדי להשפיע על תשואות משתנות. ההגדרה החשבונאית כוללת כמובן מצבים של שליטה אפקטיבית, שבהם השליטה מתקיימת אף שהיא נמוכה מ־50%.

"ניתן לראות זאת למשל במקרה של כנפיים שמאחדת את הדו"חות הכספיים של אל על אף ששיעור ההחזקה בה הוא רק כ־38% והיו תקופות שהוא היה גם נמוך מזה. לפי דפוסי הצבעה אנו יודעים שלא כל בעלי המניות מגיעים לאסיפות, ולכן אחזקה של 35% יכולה להיות מספיקה כדי לקיים שליטה, ולקבל החלטות כמו מינוי דירקטורים".

שליטה משפטית לעומת שליטה חשבונאית

"המקרה של גב־ים מעלה גם את סוגיית הקשר שבין הגדרת שליטה משפטית בחוק ני"ע, שמתייחסת ליכולת לכוון את פעילותו של תאגיד, לבין ההגדרה החשבונאית. קשה לי לראות מצב שבו תוגדר שליטה חשבונאית ולא תהיה שליטה לצורך חוק ני"ע, אבל ההפך יכול להיות.

"האם, לדוגמה, צריך להתחשב בכך שהרכב הדירקטוריון בפועל שייך לנכסים ולבניין ולא להתחשב בפוטנציאל ההחלפה שלו שזאת ההסתכלות החשבונאית בפירוש המונח 'כוח'. הרי תיאורטית אפשר להדיח בכל רגע את נציגי נכסים ובניין. אני מטבע הדברים תומך בהגדרה החשבונאית שמסתפקת בפוטנציאל ההתערבות, שהיא גם ההסתכלות הכלכלית הכי נכונה. אין כאן החלטות פשוטות והשאלה היא אם סוגיות בנושא יתגלגלו לבתי המשפט בישראל. אגב, אלון מאסק שמחזיק ב־22% מטסלה נחשב לפי הפסיקה בארה"ב כבעל שליטה בין היתר לאור הדומיננטיות".

לדברי רו"ח איריס שטרק, נשיאת לשכת רואי חשבון שהגישה את התייחסותה לקול הקורא, "ההנחה שלי היא שבעלי שליטה רוצים בטובת החברה, ולכן הם מהווים גורם פיקוח אפקטיבי על המנהלים. בכך טמון היתרון של חברות עם גרעין שליטה.

"זאת בעוד החיסרון שלהן מתמקד בכך שבעל שליטה דומיננטי ינצל את מעמדו על חשבון החברה או בעלי מניות המיעוט, ובכלל זה עסקאות בעלי עניין, לרבות תגמול אישי, המהווים דיבדנד מועדף, אם כי יש לכך מנגנוני פיקוח ובקרה הכוללים ועדת הביקורת ואסיפה כללית, המאזנים את ניצול כוחו של בעל השליטה. כאשר אין בעל שליטה, וקיים פיזור של בעלי המניות, הדירקטוריון חייב להיות בעל מומחיות, יותר אקטיבי ויותר עצמאי.

"במצב זה החשש הוא כי המנהלים ינצלו את היעדרו של בעל שליטה ואת המסתור התאגידי, לקידום עניניהם האישיים על חשבון עניינה של החברה, במצב זה הסיכון לפגיעה בבעלי המניות עולה".

גם רו"ח רגינה אונגר, סגנית נשיאת לשכת רואי חשבון מחזיקה בדעה דומה. "המגמה של חברות ללא גרעין שליטה מתפתחת בישראל בשנים האחרונות, בהן תאגידים בנקאיים, כלל ביטוח, פז ומבנה (לשעבר קבוצת כלכלית ירושלים שמנוהלת על ידי דודו זבידה – א"ג)", היא אומרת.

"חברת פז (שאברהם ביגר הוא היו"ר שלה– א"ג) מהווה דוגמה לדומיננטיות של מנכ"ל בהיעדר גרעין שליטה, והמהפך שעברה עקב אקטיביזם מוסדי. חלק מהשווקים שבהם הופיעו המשברים הפיננסיים הגדולים, ובעקבותיהם הונחו יסודות הבקרה הפנימית על הדיווח הכספי באמצעות חקיקת אפקטיביות הבקרה (SOX), היו שווקים המתאפיינים בריבוי חברות בהן חסר גרעין שליטה הבורסות של ניו יורק ושל לונדון.

"מניסיון כואב זה יש להבין כי איתנותן הפיננסית של חברות ללא גרעין שליטה תלויה בחיזוק מנגנוני פיקוח ובקרה. מכאן לדעתנו חשיבותו של דירקטוריון עצמאי ודעתן. עוד התייחסנו לצורך בעצמאות יו"ר הדירקטוריון והפרדה בינו לבין המנכ"ל, וכן הצורך במספר דומיננטי של דירקטורים בלתי תלויים, אופן אישור עסקאות עם בעל מניות דומיננטי וחוזקן של ועדת הביקורת וועדת התגמול, והצענו הפרדה בין שתיהן במקרה של חברה ללא גרעין שליטה".

לדברי רו"ח שטרק, "חוק החברות מטיל חובת מינוי לפחות דח"צ אחד שהוא דירקטור בעל מומחיות חשבונאית ופיננסית, ומורה כי התנאים והמבחנים לקביעת כשירותם יקבעו בתקנות שנקבעו ב־2005 והן מגדירות שלוש דרישות ברורות שהדירקטוריון צריך לבחון שמתקיימות במועד לכהונה כדירקטור בעל מיומנות חשבונאית ופיננסית.

"תקנות אלו מהוות יישום של חוק החברות. זו בהחלט אחריות דירקטוריון החברה ליישם את התנאים והמבחנים שנקבעו בתקנות, אך מאחריות הגורם המפקח — רשות ני"ע – לוודא קיום דרישת החוק והתקנות ולהורות לחברות הציבוריות לפרסם לציבור אי קיום חובות אלו".

לדברי מתי אהרון, מנכ"ל אנטרופי ממשל תאגידי, "עקרונות של ממשל תאגידי זהים בכל סוגי החברות ונכון להיום למשקיע בישראל קיימים הכלים היעילים והמתאימים לנהל את הממשקים אל מול כלל סוגי החברות. כלים אלא אינם ייחודיים לחברות ללא גרעין שליטה, אולם בחברות אלו נדרש להפעילם במינונים שונים ובתמהיל שונה. כך, לדוגמה, נכון יהיה לפעול בחברות להגברת השקיפות בנושאי ממשל תאגידי בכלל ובפרט בכל הנוגע לתמהיל הדירקטוריון, לשיטת המינוי של הדירקטורים ולדרך העבודה שלו כך שמחזיקי העניין יוכלו לבסס רמת אמון טובה בדירקטוריון.

"בנוסף, הממשקים של החברות אל מול שוק ההון צריכים להשתנות משמעותית כאשר הקשר צריך להיות שוטף ולא להתמקד רק בהיבטי ביצועים כלכליים אלא לתת תמונה מלאה ככל שניתן. חברות ציבוריות, ובפרט חברות ללא גרעין שליטה, צריכות לעבור מתפיסה שלפיה ממשל תאגידי הוא רגולציה לתפיסה הגורסת שמדובר בכלי ניהולי.

"כך רמת סיכון הממשל תאגידי של החברה יורדת בהכרח; רמת האמון של המשקיעים בחברה גדל; החברה מגדילה את הסיכוי לכניסת משקיעים מוסדיים גדולים שתביא להגדלת סחירות ונזילות וכן לתמחור בהתאם לשווי הכלכלי הריאלי שלה; והצורך בשינוי רגולטורי קטן משמעותית".

תגובת משרד המשפטים ורשות ני"ע

מהמחלקה למשפט כלכלי בייעוץ וחקיקה משרד המשפטים ורשות ני"ע נמסר בתגובה: "בשנים האחרונות אנו עדים למספר גדל והולך של חברות שאין בהן גרעין שליטה בשוק הישראלי. אחד ממאפייניו הבסיסיים של התאגיד היא ההפרדה בין הבעלות עליו, ששייכת לבעלי המניות, לשליטה בו ולניהולו שמבוצעות על ידי הנהלת החברה והדירקטוריון שלה.

"ההפרדה מייצרת חשש שמנהלי התאגיד לא יפעלו לטובת בעליו האמיתיים. בחברה שבה אין בעל שליטה בעלי המניות מפוזרים ולעיתים קרובות הם חסרי תמריץ ויכולת להפעיל פיקוח דומה לזה המתקיים בחברה שפועלת תחת גרעין שליטה. כך, בחברות ללא גרעין שליטה, החשש המתמיד הוא מפני "שלטון מנהלים" שבו הנהלת החברה תפעל כרצונה בצורה שאינה מפוקחת ולא בהכרח לטובת בעלי המניות.

"בישראל, ככלל, דיני התאגידים הקיימים מתמקדים בעיקר בהסדרת יחסי הכוחות בחברות שקיים בהן בעל שליטה. מכאן התעורר הצורך לבחון האם נדרשים מנגנונים נוספים בחוק החברות שיתמקדו בחשש שמתעורר בחברות שאין בהן גרעין שליטה.

"הנקודות העיקריות שזיהינו ככאלה שבהן נדרשת בחינה הן ראשית כל השאלה כיצד תוגדר חברה שאין בה גרעין שליטה, כאשר הפסיקה הישראלית הכירה בלא מעט מקרים בהם שליטה נקבעה בפער משמעותי מאחזקה של 50% מהחברה. כדי לייצר פיקוח אפקטיבי על ההנהלה בידי הדירקטוריון עוצבו בעולם מנגנונים שונים שמחזקים את עצמאותו של הדירקטוריון. כך, למשל, הדרישה כי בדירקטוריון חברה ללא גרעין שליטה יהיה רוב של דירקטורים בלתי תלויים.

"גם שאלת עצמאותו של יו"ר הדירקטוריון, כמי שמכהן בראש הגוף המפקח, ממנכ"ל החברה שעומד בראש הגוף המפוקח, נידונה בעולם ובמחקרים רלוונטיים. שאלה אחרת נוגעת ליכולת להתגונן מפני השתלטויות עוינות, שעולה רק בחברות ללא גרעין שליטה. בעולם קיימות גישות שונות בנוגע לשאלה אם נכון לאפשר לחברה כזו לאמץ מנגנון שירחיק וימנע השתלטות עוינת, ואנו בוחנים את השאלה בימים אלו.

"בשבועות האחרונים קיבלנו תגובות לקול הקורא מעשרות גורמים פעילים בשוק, שכוללות מגוון רחב של הצעות ועמדות. בימים אלו אנו עורכים בחינה מעמיקה של כל אחת מהתגובות שהתקבלו, ובסופה נגבש עמדה מקצועית משותפת האם נדרשים תיקוני חקיקה ואילו תיקונים נדרשים. תיקונים אלו נועדו להגביר את אמון המשקיעים בבורסה, כמו גם לעודד חברות ללא גרעין שליטה מקומיות, דואליות וזרות להירשם למסחר בבורסה".