צילום: אלבטרוס, אוראל כהן

צילום: אלבטרוס, אוראל כהן

שורת הרווח

כך תוכלו לחמוק היום ממחיקת 7.1% על ההשקעה בישראמקו

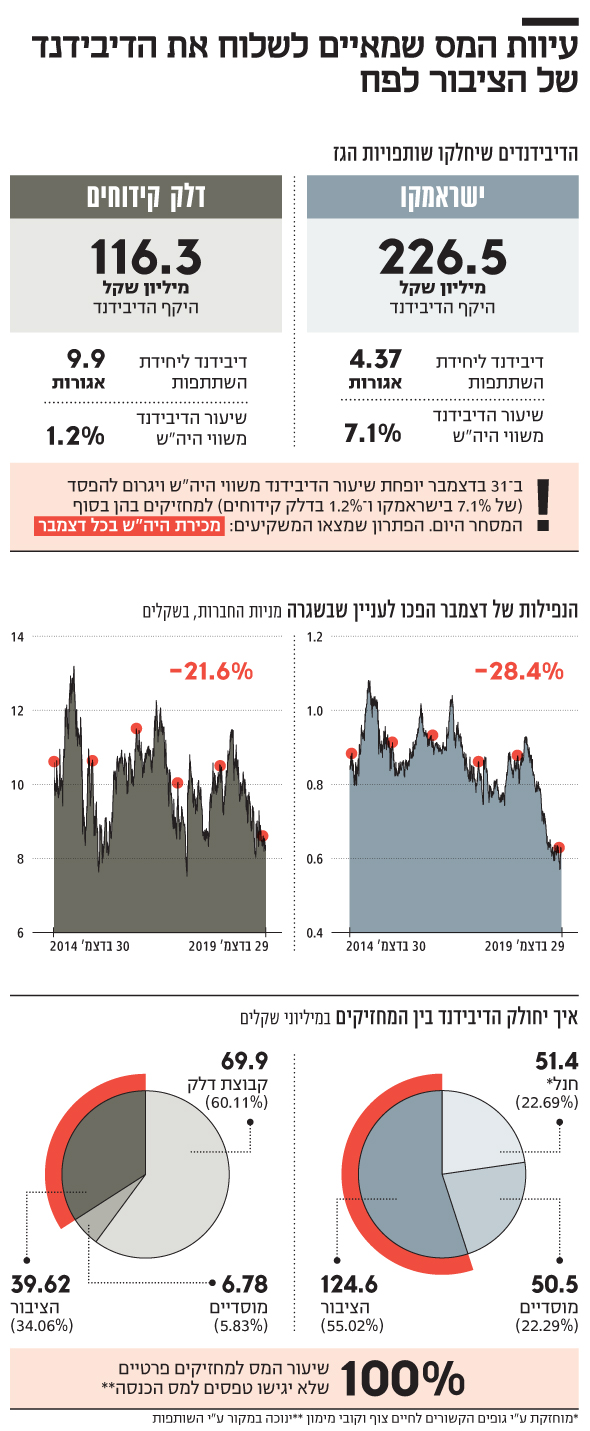

שותפות הגז תחלק דיבידנד של 226 מיליון שקל, ששיעורו מכלל יחידות ההשתתפות יופחת בסוף המסחר היום. גם דלק קידוחים תפחית 1.2% משווי היה"ש בגלל דיבידנד שתחלק. פרט אירוני: משקיעים פרטיים ישלמו מס בשיעור של 100% על הדיבידנד

חלוקת דיבידנדים מהווה, בדרך כלל, מקור לשמחה לבעלי המניות. זה הגמול שמקבל ציבור המחזיקים על השקעתו בחברה, מעבר לשיעור עליית שווי האחזקה שלו בחברה המחלקת. אבל כלל זה פוסח על אנשים פרטיים שמחזיקים ביחידות השתתפות (יה"ש) של שותפויות הגז.

קראו עוד בכלכליסט

שיעור המס שמושת על יחידים המחזיקים ביה"ש, ואשר לא מגישים דו"חות למס הכנסה, עומד על 100% מהדיבידנד שמנוכה מהם על ידי השותף הכללי בשותפות. כלומר, הם לא מקבלים כלום. כך גם במקרה של דלק קידוחים וישראמקו שיחלקו ב־9 בינואר דיבידנדים למחזיקי יחידות ההשתתפות שלהן. המועד הקובע לזכאות לדיבידנד חל היום, על כל מי שיחזיקו ביחידות ההשתתפות בשלב הנעילה.

הדיבידנד הכולל שישראמקו תחלק יהיה של 226.5 מיליון שקל (4.37 אגורות ליחידת השתתפות), שמהווה 7.1% ממחיר היחידה ביום ההחלטה על החלוקה. חלקו של הציבור (55.02%) בדיבידנד יעמוד על 124.6 מיליון שקל, שיועברו כאמור לרשויות המס. וכאילו לא די בכך, ב־31 בדצמבר יופחת שיעור הדיבידנד (7.1%) ממחיר היחידות של ישראמקו, ומי שיחזיק ביה"ש של ישראמקו ביום הקובע לחלוקה, היום כאמור, יפסיד 7.1% משווי השקעתו.

באופן דומה, דלק קידוחים תחלק דיבידנד של 116.3 מיליון שקל (9.9 אגורות ליחידה), שמהווים 1.2% משווי של כל יחידת ההשתתפות ביום ההחלטה על חלוקת הדיבידנד. גם מדיבידנד זה ינוכה מס בשיעור 100% למחזיקי יה"ש פרטיים שלא יגישו טפסים למס הכנסה, וגם מחזיקי היה"ש של דלק קידוחים בסוף המסחר היום, יפסידו ב־31 בדצמבר 1.2% משווי השקעתם.

חשוב שמשקיעים פרטיים יכירו את התופעה הזו. לפני שניגש להסבר שלה, נתחיל מהשורה התחתונה, מה צריך לעשות היום אדם פרטי (שאינו מוסדי או חברה) שמחזיק כעת ביה"ש של ישראמקו או דלק קידוחים? האפשרות הראשונה היא לפנות לאיש מקצוע בתחום המיסים, ולברר מה עליו לעשות כדי להימנע מתשלום המס על הדיבידנד. התשובה תהיה הגשת טופס שנתי, והיא תוביל לצמצום שיעור המס שישלם באופן התלוי בהכנסה של הפרט מעבודה באותה שנה. האפשרות השנייה, הפשוטה יותר, היא למכור את יחידות ההשתתפות עוד היום, וכאשר אם אותו אדם רוצה לחזור ולהיחשף ליה"ש אלו הוא יוכל לרכוש אותן מחדש למחרת.

סיפור עיוות המס הזה מתחיל בכללים שנקבעו בשנות השמונים. באותה תקופה עדיין לא היה מס על רווחי הון בישראל. בנוסף, תחום חיפושי הנפט והגז התמקד בעיקר בקידוחים לחיפוש נפט ביבשה, שמרביתם התגלו כיבשים או כלא מסחריים. כדי לעודד השקעה בתחום, המדינה נתנה הקלת מס: משקיע יוכל לקזז את חלקו בהפסדי השותפות מהכנסות מעבודה, ובכך לשלם פחות מס הכנסה. הצד השני של המשוואה היה שתשלום המס במקרה של רווחים יהיה לפי שיעור המס השולי של הפרט מעבודה. באותה תקופה צד זה היה רלבנטי פחות, מכיוון שלא היו שותפויות נפט וגז מרוויחות, ולכן לא שמו דגש על הקושי לגבות את המס במקרה זה.

על פי רוב, פרט שזכאי להחזר מס ימהר להגיש טופס שנתי כדי לקבל את הזיכוי. המוטיבציה עבור פרט שמחזיק ביחידות השתתפות שהציגו רווח להגיש טופס שנתי למס הכנסה נמוכה יותר. תגלית ים תטיס, שהחזיקו בה דלק קידוחים יה"ש ואבנר יה"ש, הציפה לראשונה את הבעיה שהתעצמה עם תגליות הענק של תמר ולווייתן. לאחר תגליות אלו שותפויות הגז המחזיקות במאגרי הגז הפכו לגופים פיננסיים עצומים עם רווחים גדולים, אך עם מערכת מיסוי שנוצרה בתקופה אחרת ובסביבה כלכלית שונה לחלוטין.

לאחר פיתוח מאגר תמר רשות המיסים היתה צריכה לגבות מס מאלפי מחזיקי יה"ש של ישראמקו ושל דלק קידוחים, וספק אם יש לה את הכלים המתאימים לכך. הפתרון שהושג הוא שהשותף הכללי של השותפויות יגבה את המס עבור המשקיעים הפרטיים. תשלום מס זה נעשה באמצעות אותו דיבידנד. מפרטים שלא יגישו טפסים למס הכנסה, כאמור, ינוכה כל הדיבידנד כמס. כתוצאה מכך נוצרת מוטיבציה לאותם פרטים להגשת טפסי המס, ותשלום המס המלא מובטח. אך כתוצאה מכך גם נוצרים עיוותים במסחר ביחידות ההשתתפות, שנובעים מאותו דיבידנד מיוחד לצרכי מס.

חברות מדדים זרות, כמו MSCI ו־FTSE, לא כוללות את אותן יחידות השתתפות ישראליות במדדים שלהן בגלל הכללים המיוחדים שלהן. בישראל לא התקיים בשנים האחרונות דיון עמוק האם להאריך את התקנות המאפשרות את המבנה המשפטי של השותפויות המחזיקות במאגרי תמר ולווייתן.

האישור מוארך בשנים האחרונות בכל פעם לפרקי זמן קצרים, ונראה שלמשרד האוצר אין כלל מדיניות בתחום זה. הפתרון הנוכחי אומנם מאפשר את גביית המס, אך כתוצאה מכך נוצרים עיוותים רבים בגלל המוטיבציה של הפרטים להימנע מאחזקת יחידות ההשתתפות בסוף כל שנה קלנדרית, דבר שמשפיע על התנודתיות במחיר יחידות ההשתתפות בכל דצמבר.

הכותב הוא כלכלן בחברת הייטק.