צילום: רויטרס

צילום: רויטרס

סיכום העשור

כך הוליד המשבר הפיננסי 400 חדי־קרן

הריביות הנמוכות שנועדו לשקם את הכלכלה ממשבר 2008 הזרימו הון ללא הגבלה לסטארט־אפים שהתנפחו, ושכחו מהרווחים. סיכום עשור, כתבה ראשונה בסדרה

2 בנובמבר 2013

ביום הזה נטבע מונח המפתח שאפיין בעשור האחרון את עולם הסטארט־אפים: חד־קרן (Unicorn). בפוסט שפרסמה בבלוג באתר TechCrunch איילין לי, שותפה בקרן ההון סיכון קאובוי ונצ'רס, רתמה את היצור האגדי כדי לתאר את מה שאז עוד נחשב לתופעה נדירה — חברות פרטיות שמיוחס להן שווי של יותר ממיליארד דולר. כשהמונח נטבע, הוא התייחס ל־39 חברות בלבד; כיום יש בעולם קרוב ל־400 חברות כאלו, ו־142 מהן "נולדו" ב־2019 לבדה.

חדי־הקרן והדהירה שלהם הם תולדה של תהליכים שהתרחשו במערכת הפיננסית בעידן שאחרי המשבר הכלכלי העולמי. סיומו הרשמי של המיתון העולמי ביוני 2009, הורדת ריבית הפד לאפס והזרקה מסיבית של אשראי למערכת הפיננסית התניעו מחדש את גלגלי המשק האמריקאי, שמשך אחריו גם מדינות נוספות. אלא שהכסף שפומפם למערכת הפיננסית אמנם מנע את קריסת הבנקים, אך לא השיב את אמון המשקיעים בוול־סטריט. התיאוריה שבנה ויישם יו"ר הפד דאז בן ברננקי על הוצאת כלכלה ממשבר פיננסי עבדה בכל הסעיפים, למעט אחד: הפסיכולוגיה האנושית.

המשקיעים ברחו משוקי המניות בשעה שהתשואות האפסיות על אג"ח הפכו אותן לחלופה לא אטרקטיבית. הכסף הזול החל לחפש תשואה בשוק הפרטי ואת מקום המניות והאג"ח תפסו קרנות השקעות פרטיות, קרנות הון סיכון, קרנות נדל"ן ואפיקים נוספים.

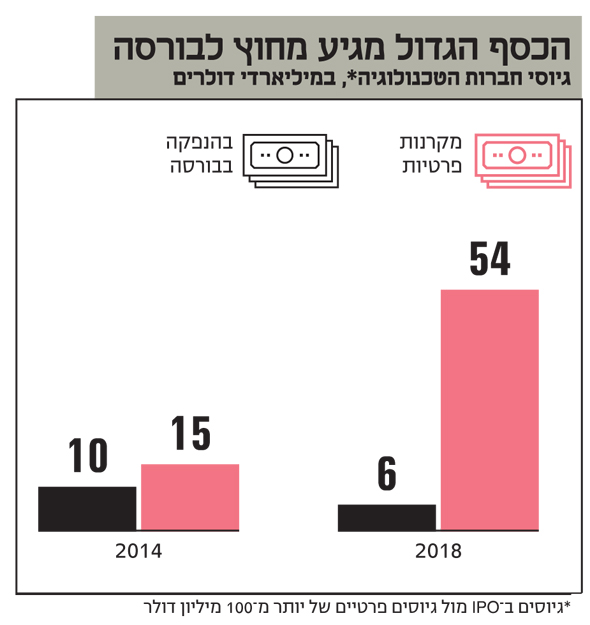

לא צריך להיחשף בבורסה

בעשור החולף הוכפל הסכום שמנוהל בקרנות השקעה פרטיות ליותר מ־3 טריליון דולר. בתוספת קרנות הגידור וקרנות הנדל"ן נסק סכום זה ל־9.5 טריליון דולר נכון לסוף 2018. אלו עדיין סכומים צנועים בהשוואה לשוק המניות שהיקפו כ־70 טריליון דולר, אך הפערים בקצב הצמיחה בולטים. הנהירה הגדולה ביותר בתוך סכום זה, שפסחה על השוק הציבורי במרדף אחר תשואות, היתה לקרנות ההון סיכון. בחמש השנים שבין 2014 לסוף 2018 הוכפלו נכסיהן לכ־856 מיליארד דולר, ולפי הערכות ב־2020, הן צפויות לחצות לראשונה את רף טריליון הדולרים.

פייסבוק, שהגיעה לבורסה ב־2012 בשעה שהמשקיעים עדיין נרתעו מחזרה לשוקי המניות, העניקה דרבון ממשי לדהירת חדי־קרן. שבועות ספורים לפני ההנפקה היא רכשה את אינסטגרם במיליארד דולר, וב־2014 היא הסכימה לשלם 16 מיליארד דולר עבור ווטסאפ ההפסדית. חברות הטכנולוגיה הבינו שאין באמת סיבה להתפשט בבורסה מול אלפי משקיעים קטנים כשהמון קרנות השקעה פרטיות וקרנות הון סיכון מוכנות לתת להן יותר כסף בשווי שמבוסס על החלום של ווטסאפ ובמחיר של מצגת או שתיים.

התחרות בין הקרנות הפרטיות על החברות האטרקטיביות לא נשמרה רק לעולם הטכנולוגיה. בעשור האחרון שיעור גדול של חברות תפעוליות, מטושיבה ועד ענקית המלונאות הילטון, עבר לבעלות של קרנות השקעה פרטיות, שחיפשו מקום לכסף שלהן. בין 2014 לסוף 2018 זרמו לקרנות הפרטיות 400 מיליארד דולר בשנה. קרנות שלא התכוונו כלל לגייס סכומים גדולים יתר על המידה מצאו את עצמן מגייסות מאות מיליוני דולרים. כך, קרן פרטנרס גרופ האירופית שביקשה לגייס 2 מיליארד יורו לקרן החדשה שלה מצאה את עצמה, בסופו של דבר, בקיץ 2018 עם 6 מיליארד יורו ביד.

השווי מתנפח בלי פיקוח

עודפי המזומנים הללו בארסנלים של קרנות ההשקעה הובילו להיווצרות של הררי "תחמושת יבשה" (Dry Powder): כסף שהקרנות לא מצליחות למצוא לו שימוש. בתחילת 2019 סכום זה כבר טיפס אל יותר מ־2 טריליון דולר - למעשה, 60% מההון שגויס כלל לא הושקעו.

כדי לא לשבת על הכסף סתם, הקרנות הפרטיות החלו לשפוך כסף ברמות תמחור גבוהות, לעתים על חברות שלא באמת ראויות להשקעה, רק כדי שיוכלו להשקיע סכום גבוה יותר בעסקה אחת. רמות השווי של החברות הפרטיות התנפחו להן הרחק מעינו של הרגולטור, והפכו להשקעה על סטרואידים.

14 באוקטובר 2016 עבור רבים בתעשיית הפיננסים זה היום שבו חל המפנה האמיתי של העשור האחרון: מנכ"ל תאגיד התקשורת היפני סופטבנק מאסיושי סון ובית המלוכה הסעודי הודיעו על הקמת קרן ההשקעה ויז'ן, שתגייס 100 מיליארד דולר. עד אז נחשבה קרן ההון סיכון סקויה למפלצת ענק הודות להון מנוהל של 600 מיליון דולר; קרן ויז'ן וסון שינו את כללי המשחק בתעשיית ההשקעות מן היסוד.הקמת הקרן החדשה, שהגיוס הראשון שלה הושלם רק שמונה חודשים לאחר מכן, הגיע על רקע עולם שבו הכסף הופך ליותר ויותר זול והתשואה על האג"ח הממשלתיות בגרמניה הפכה לראשונה לשלילית. סון החליט לרתום את התנאים לביצוע ניסוי: מה קורה לחברה מבטיחה שמקבלת סטרואידים כדי לצמוח מהר יותר מהתמחרות. בעמק הסיליקון החלו לרוץ סיפורים על סטארט־אפים שקיבלו פניות כוחניות מאנשיו של סון שאיימו שאם בחברה יסרבו להשקעה, היא פשוט תוזרם לכיסיו של המתחרה.

השיטה הכוחנית הזו היתה יכולה לעבוד היטב לו סופטבנק היתה לכל הפחות שומרת על גבולות גזרה עם חברות טכנולוגיות מובהקות, אך בחברה היפנית בחנו את המודל על אובר ו־WeWork. חברות אלו, מהמייצגות הבולטות ביותר של דהירת הסטארט־אפים שלא יודעת שובע, לא היו באמת חברות טכנולוגיה אלא חברות עם מבנה תפעולי עמוס עלויות. הפרשנים, המבקרים והמשקיעים הסתכלו מהצד בהשתאות מהולה בסקפטיות כדי לראות, קצת כמו בעת ניסוי המאקרו של ברננקי, מה פמפום של סכומי כסף אדירים יכול לחולל ברמת המיקרו.

1 באפריל 2019 יום המסחר השני במניית חברת הנסיעות השיתופיות Lyft הבהיר שמשהו בשיטה לא מסתדר. המסחר במניית החברה, שהקדימה את מתחרתה הגדולה אובר במירוץ להנפקה, והיתה חלוצה בתנועת חדי־הקרן להיכנס בשערי הבורסה, נסגר בצניחה של 12%. ההנפקה המאכזבת של אובר כחודש לאחר מכן והפיאסקו סביב ההנפקה־שלא־היתה של WeWork כבר חשפו שתי אמיתות ידועות שנשכחו: ראשית, חוכמת ההמונים המגולמת במשקיעי השוק הציבורי יודעת לתמחר עסקים נכון יותר, ושנית, חברות בכל זאת נועדו להפקת רווחים.ההצפה בכסף פרטי יצרה אצל חברות שהן תפעוליות במהותן תחושה שהן סטארט־אפים שמותר להם לצמוח ולצמוח בלי להניב רווחים. התפיסה הזו אולי עובדת בעמק הסיליקון אבל לא בוול סטריט. בעוד בחוף המערבי של ארה"ב מאוהבים ביוניקורנים, בחוף המזרחי מעדיפים זברות: יצורים שהם גם וגם, שיכולים גם לעשות טכנולוגיה וגם להרוויח.

התוצאה של התובנות האלו היא שבעשור החדש צפוי להתחיל תהליך של גמילה מהכסף הזול ומהסבסוד שהמשקיעים הפרטיים העניקו לצרכנים, בדמות הנחות מפליגות משירותים כמו אובר או Wolt. העיניים נשואות בעיקר לעבר חברת השכרת המגורים לטווח קצר Airbnb, חברה תפעולית במהותה שנהנית מהילת הייטק אך טוענת לרווחיות וצפויה להנפיק ב־2020.

במקביל, המשקיעים בקרנות הפרטיות החלו להבין שהן יתקשו לשחזר את תשואות העבר שרשמו במרבית העשור האחרון, כשהכו את מדד S&P 500 שרשם תשואה ממוצעת של 10% בשנה. ההבנה הזו, שעלתה מסקר של חברת המידע Preqin מסוף 2018, מסבירה את שינוי הכיוון שהחלה להירשם בשנה זו, והגיע לשיאו כשעדר היוניקורנים החל להיכנס בשערי וול סטריט.

לצמוח מתוך משבר

הקלישאה גורסת שמכל משבר ניתן וצריך לצמוח. באופן מפתיע למדי, לפחות עבור אנשי הפד, המשבר הפיננסי העניק דחיפה אדירה למגזר הטכנולוגיה. מאדי המשכנתאות הרעילות של 2007 צצו ועלו חברות טכנולוגיה מרשימות שדחפו קדימה את השלמת המהפכה הטכנולוגית הגדולה שהחלה במחצית השנייה של שנות התשעים.

הכסף הזול אפשר לבצע דיגיטציה מהירה של כל תחומי החיים (תוך סיוע לא מבוטל ממהפכת הסמארטפון) ואפילו לחלום על מעבר למחשוב קוואנטי. חברות שבבים שנדרשות להשקעות עתק קיבלו אותן הודות לריביות נמוכות והובילו את עוצמת החישוביות לשיאים חדשים. העשור הבא צפוי לעמוד בסימן יישום הטכנולוגיות החדשות בתחומי החיים, דוגמת הרפואה הדיגיטלית שנעה לכיוון חיזוי ומניעת מחלות.