צילומים: בועז צרפתי

צילומים: בועז צרפתי

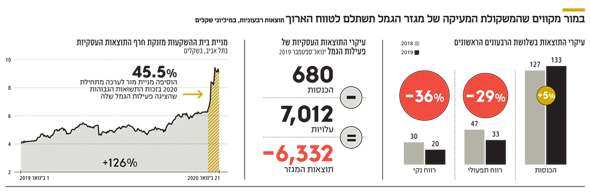

פעילות הגמל ההפסדית הפכה לקטר של מניית מור המזנקת

אף שבית ההשקעות הציג עלייה בהכנסות לצד ירידה ברווח בינואר־ספטמבר 2019, השוק הזניק את המניה ביותר מ־45% מתחילת השנה. עיקר הזינוק נרשם בעקבות חשיפת כלכליסט שלפיה הגמל של מור הוביל את טבלת התשואות בשנה שחלפה

שלושת השבועות הראשונים של 2020 הגיעו לקצם, ומניית מור השקעות כבר הספיקה לטפס ביותר מ־45% ובית ההשקעות שבהנהלת יוסי ואלי לוי הגיע לשווי שוק של 590 מיליון שקל. אבל הקפיצה במניה של מור לא נובעת מהתוצאות העסקיות של בית ההשקעות, שבתשעת החודשים הראשונים של 2019 הציג עלייה בהכנסות לצד ירידה ברווח.

קראו עוד בכלכליסט

חלק הארי מהזינוק במניה של מור נרשם בעקבות הפרסום של רחלי בינדמן ב"כלכליסט", שלפיו חברת הגמל של בית ההשקעות הניבה ב־2019 את התשואה הגבוהה ביותר בענף. המשקיעים בשוק ההון תרגמו את התשואה לחוסכים לתשואה לבעלי המניות, מתוך ציפייה מבוססת ניסיון שלפיה תשואה גבוהה לחוסכים בשנה אחת מזכה את בית ההשקעות בביקוש למוצריו בשנה שלאחר מכן.

השוק אדיש להפסדים

זה לא מקרי שבראש רשימת גורמי ההצלחה הקריטיים בתחום הגמל המפורסמת בדו"חות של מור, הסעיף "איכות ניהול ההשקעות וביצועי קופות הגמל" מופיע לפני הסעיפים העוסקים בדמי ניהול, מוניטין ושירות. האופטימיות של המשקיעים לא חורגת מזאת של הנהלת בית ההשקעות שהעריכה בדו"חות האחרונים שפורסמו ש"ההשקעות שבוצעו יביאו לגידול משמעותי בהיקף הנכסים המנוהלים בתחום החיסכון ארוך הטווח".

בינתיים, פעילות הגמל של בית ההשקעות מור עדיין נמצאת בחיתוליה. היקף הנכסים המנוהלים במור גמל בסוף 2019 עמד על 623 מיליון שקל בלבד, כאשר בתשעת החודשים הראשונים של אותה שנה חברת הגמל רשמה הפסד של 6.3 מיליון שקל. הסימן השלילי הזה, לצד המספר בשורה התחתונה, לא צפוי להשתנות בשנים הקרובות. אך נראה שעובדה זאת לא מטרידה את המשקיעים שרואים בתוצאות העסקיות של מור גמל הפסדים הכרחיים - חבלי לידה בלתי נמנעים – שהם חלק אינטגרלי מהקמת פעילות הגמל. ההפסדים של בית ההשקעות מפעילות הגמל לא היו מתקבלים באדישות אלמלא המשקיעים היו מעריכים שהפעילות הקטנה והמפסידה תהפוך עד מהרה לגדולה ורווחית.

עולם ניהול ההשקעות המסורתי נשען על שלוש רגליים מרכזיות: תיקי השקעות, קרנות נאמנות ופעילות גמל. תחום הגמל נחשב לפעילות היציבה ביותר, בין היתר לאור זאת שבניגוד לשתי הפעילויות האחרות הוא מוגדר כאפיק חיסכון לטווח ארוך, ומרגע שהחוסך מצטרף לבית ההשקעות, מתחיל זרם הפקדות שנמשך כל עוד הלקוח מרוצה.

המלחמה על דמי הניהול

על הנייר, ושם בלבד, הקמת פעילות גמל רווחית היא משימה פשוטה שדורשת השקעה וסבלנות, אלא שבמבחן התוצאה הסבלנות לא בהכרח משתלמת. פשוט להיזכר בבית ההשקעות אלטשולר שחם שהקים חברת גמל מוצלחת שמנהלת נכסים של יותר מ־100 מיליארד שקל, ובאותה מידה קל לשכוח דוגמאות פחות מוצלחות של בתי השקעות כמו זאת של אי.בי.אי, שההשקעות העצומות שלהם בחברות הגמל לא הניבו את הפירות הרצויים.

המודעות ההולכת וגוברת של הציבור לדמי הניהול שגובות חברות הגמל מביאה למגמת שחיקה בדמי הניהול הממוצעים בענף. הרווחיות הנמוכה מגביהה את רף הנכסים המנוהלים הנדרש כדי לכסות על עלויות התפעול הגבוהות ולהגיע לאיזון בשורה התחתונה. ממלחמת מחירים בזירת דמי הניהול קשה לחמוק, אך ניתן להתרחק ממנה באמצעות הצעת ערך אחרת - תשואות.

כמו כל צרכן, גם החוסכים רוצים לשלם כמה שפחות דמי ניהול ולקבל כמה שיותר תשואות. התלהבות המשקיעים מהפרסום על אודות התשואות הגבוהות של מור גמל בשנה הראשונה לפעילותה, נובעת מכך שהן מהוות תנאי הכרחי להתרחקות של מור מהמגרש שותת הדם של דמי הניהול, מהלך שאם תהיה לו המשכיות, יאפשר למור להגיע לאיזון בתחום הגמל בעוד כמה שנים.

כולם מכירים בכך שלגודל יש יתרונות. גם בעולם העסקי, הקטנים שואפים להיות גדולים. מימוש מאוויי הצמיחה טומן בחובו יתרונות לגודל (Economies of scale) שבשורה התחתונה מובילים לשיפור בשורה התחתונה. אלא שלעתים קרובות דווקא עסקים שהפכו לגדולים נזכרים בערגה בתקופה שבה היו קטנים. ממש כמו בני אנוש. הגם שתופעת היתרונות לקוטן באה לידי ביטוי במגוון ענפים ותחומים, היא בולטת במיוחד בתחום ניהול ההשקעות, שבו זמן שווה הרבה כסף.

הקטנים יותר זריזים

בתי השקעות שמנהלים סכומים קטנים יחסית נהנים מיכולת להיכנס במהירות לפוזיציה ובאותה זריזות לצאת ממנה, וכן להיחשף להשקעות בחברות קטנות בעלות סחירות נמוכה ופוטנציאל לתשואה גבוהה. עדות ליתרונות לקוטן בעולם ההשקעות ניתן לראות בתחום קרנות הנאמנות, תחום שבו הקרנות הקטנות והצעירות מניבות תשואות יתר ביחס לקרנות הגדולות והוותיקות בקטגוריה שמנוהלות על ידי אותו בית השקעות.

ההצלחה של מור גמל בשנה שחלפה נובעת, בין היתר, מכך שמנהלי ההשקעות בחברה השכילו לנצל את היתרונות לקוטן. כי לא די בכך שהיתרונות נמצאים, צריך לדעת לממש אותם. בהנחה סבירה שהביצועים יתורגמו לעלייה בהיקף הנכסים המנוהלים בגמל של מור, במוקדם או במאוחר בבית ההשקעות יידרשו לשנות את שיטת הפעולה לכזאת שמתאימה לחברה גדולה יותר וזריזה פחות. אחרת, עשוי להתחוור לבעלי המניות ולחוסכים שלפעמים More is Less.