בלעדי לכלכליסט

פפר גייס כבר מעל 120 אלף לקוחות, אך השווי שלהם נמוך

זרם גיוס הלקוחות החדשים בבנק הדיגיטלי של לאומי עוקף את הבנקים הגדולים, אלא שרובם צעירים או משתמשים בו רק כחשבון שני. לאחר שבלאומי הוחלט להאט את קצב החלפת מערכות הליבה, לא ברור האם ההשקעה בפפר מצדיקה את עצמה

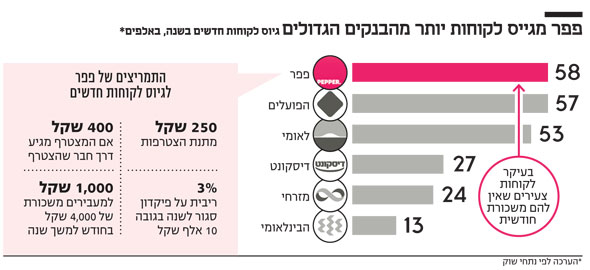

הבנק הדיגיטלי פפר של בנק לאומי מגייס בכל שנה מעל 55 אלף לקוחות חדשים, כך נודע ל"כלכליסט". הבנק הושק בסוף יוני 2017 ומאז גייס לפי הערכות מעל ל־120 אלף לקוחות. בנק לאומי אינו חושף את התוצאות של פפר ומאז השקתו לא פורסמו נתונים כלשהם על היקף גיוסי הלקוחות שלו או ההוצאות הקשורות לשיווקו והפעלתו.

קראו עוד בכלכליסט

הבנקים הגדולים הפועלים ולאומי מגייסים כל אחד, בכל שנה, מעט פחות לקוחות חדשים, כשהמערכת הבנקאית כולה מגייסת כ־175 אלף לקוחות בשנה.

בינואר בשנה שעברה, בכנס שהתקיים במינכן, אמרה מנכ"לית בנק לאומי לשעבר רקפת רוסק־עמינח, שאחראית על הפרויקט השאפתני של הקמת פפר, כי הוא "הבנק שנפתחים בו הכי הרבה חשבונות עו"ש חדשים בישראל".

מנקודת מבטה של המערכת הבנקאית הלקוחות החשובים הם אלה שמעבירים לחשבון שנפתח את המשכורת החודשית. מכיוון שקהל היעד של פפר הוא בעיקר לקוחות צעירים שאינם מעבירים משכורת חודשית, הם הרבה פחות רווחיים לבנק שכן הם צורכים פחות שירותים בנקאיים. התוכנית האסטרטגית של בנק לאומי היא לגייס אליו כעת את הצעירים, בתקווה שבעתיד פפר ישמש אותם גם כבנק שאליו יעבירו את המשכורת החודשית שלהם.

תמריצים של מאות שקלים

באפריל אשתקד רשם פפר קפיצת דרך משמעותית כשהצליח לקבל את אישור בנק ישראל - לאפשרות של לקוחות שאין להם חשבון בנק כלל בגילאים 18-16 - לפתוח חשבון בפפר כבנק ראשון. יתר המצטרפים יכולים בשלב זה לפתוח חשבון בפפר רק כחשבון בנק שני. כל עוד היכולת לפתוח חשבון לבני 18 ומעלה מוגבלת כחשבון שני, הסיכוי שהלקוחות יעבירו את עיקר הפעילות השוטפת שלהם לפפר יותר קטן.

המטרה המרכזית של הבנק הדיגיטלי מקבוצת לאומי, המנוהל על ידי מיכל קיסוס, הוא לגרום לכך שהלקוחות החדשים המצטרפים לא רק יפתחו את החשבון אלא גם יפעלו בו. בבנק פועלים לתמרץ את הלקוחות שמחזיקים בחשבון נוסף להעביר את המשכורת שלהם, כולל משכורות חיילים, ומעניקים 1,000 שקל מתנה למי שיעביר משכורת חודשית של 4,000 שקל לפחות במשך שנה.

בראשית דרכו העניק פפר מענק הצטרפות של 250 שקל לכל לקוח חדש ובהמשך אף הציע 400 שקל למצטרפים שפתחו חשבון דרך הפנייה של חבר. מכיוון שהצירוף לבנק הוא דיגיטלי לגמרי - כפוף לשיחת וידאו דרך הסמארטפון עם נציג הבנק - לא מעט לקוחות הצטרפו רק כדי לקבל את המענק ולאחר מכן לא היו פעילים בחשבון.

דרך נוספת שבה נוקט פפר כדי לשכנע את הלקוחות החדשים להעביר כסף לבנק היא הבטחת ריבית של 3% בשנה לפיקדון שייסגר לשנה. מדובר בריבית שלא קיימת בשוק ושוות ערך לכ־300 שקל בשנה (בניכוי מס).

אך הנעלם הגדול בנתונים של פפר הוא כמה לקוחות שהצטרפו עשו זאת רק בגלל התמריצים הכספיים שהוענקו להם ולא הפכו אותו לחשבון בנק לכל דבר. נעלם נוסף הוא מה יעשה כעת המנכ"ל החדש חנן פרידמן עם שלל ההטבות הללו - האם ימשיך להשתמש בהן כמנוע שיווקי לצירוף לקוחות חדשים לבנק, או שכעת, משגייס כבר כ־120 אלף לקוחות חדשים, יעדיף לצמצם אותן וימשיך לשווק את פפר ללא סוכריות על הדרך.

מקפיאים פרויקט שאפתני

לפני חודשיים החליף חנן פרידמן את רקפת רוסק־עמינח בתפקיד מנכ"ל בנק לאומי. אחת ההחלטות המשמעותיות שקיבל באישור דירקטוריון הבנק, בראשו עומד ד"ר סאמר חאג' יחייא, הוא להקפיא את הפרויקט המורכב להחלפת מערכות הליבה של הבנק שרוסק־עמינח התריעה כי הוא הכרח המציאות.

בעוד שתחת רוסק־עמינח והיו"ר לשעבר דוד ברודט הוחלט להחליף את מערכות הליבה של הבנק דרך התקשרות ארוכת שנים עם חברת טמנוס בעלות מוערכת של מיליארד שקל. סמוך לאחר עזיבתם של השניים החליט הדירקטוריון לבצע החלפה הדרגתית של מערכות הליבה כך שבכל פעם יוחלף רק חלק מהמערכת - עו"ש, פיקדונות, אשראי, ניירות ערך ועוד.

באותו כנס במינכן אמרה אשתקד רוסק־עמינח כי "הבנקים השיקו אפליקציות בנקאיות חדשניות, אבל זו רק עטיפה דיגיטלית שמכסה על מערכות ליבה מיושנות. אם רוצים להביא לשינוי אמיתי ולהתמודד עם הטכנולוגיה המתקדמת, חייבים להקים הכל מהתחלה, שכן המערכות הוותיקות של הבנקים לא יעמדו בקצב השינוי".

בראיון שהעניקה לעיתונות הכלכלית לאחר פרסום דו"חות הבנק ל־2018 במרץ אשתקד, אמרה כי "פפר הוא הצלחה גדולה וישמש תשתית למערכת הליבה העתידית של לאומי". אלא שברגע שפרויקט החלפת מערכות הליבה מוריד הילוך עולה השאלה עד כמה ההשקעה בפפר הצדיקה את עצמה. במילים אחרות, בזמן שרוסק־עמינח ראתה את פפר כתשתית שעל בסיסה תוחלף מערכת הליבה של לאומי - ברגע שהנהלת הבנק החדשה משנה גישה, ההצדקה של פפר כבנק עצמאי עם מערכת ליבה משלו, הופכת יותר מאתגרת.

מבנק לאומי סירבו להגיב.

איום טכנולוגי מגוגל ואפל

ההצדקה להמשך הקיום הנפרד של פפר היא האיום הטכנולוגי שיביאו עמן ענקיות הטכנולוגיה גוגל ואפל שעשויות להגיע גם לישראל. השחקניות הללו כבר נכנסות לשוק התשלומים ובעתיד עשויות להיכנס לתחומים פיננסיים נוספים. במצב כזה, מערכות הליבה המיושנות של הבנקים יתקשו להתאים את עצמן למציאות המשתנה במהירות, בעוד פפר שמלכתחילה בנוי על מערכת ליבה נפרדת יוכל להיות ערוך יותר. אותו רציונל היה אמור להניע את לאומי להחליף את כל מערכת הליבה שלו לקראת התחרות מצד ענקיות הטכנולוגיה אך החששות מהמורכבות של התהליך והסיכונים הכרוכים בו גרמו לפרידמן וחאג' יחייא להאט את הקצב ולהשאיר את פפר כבנק נפרד וכמנוע צמיחה.

הבנקים האחרים נקטו גישה שונה. הם הבינו את חשיבות הדיגיטל והטכנולוגיה אך הרכיבו אותם על המערכת הקיימת שלהם בדמות אפליקציות. בבנק השלישי בגודלו, דיסקונט, תחת המנכ"ל החדש אורי לוין לא מתכננים לטפל במערכות הליבה כלל כאשר כל השיפורים הטכנולוגים ישולבו על מערכת הליבה הקיימת.

החלפת מערכות המחשוב של בנק נחשבת לפרויקט שאינו מתגמל מנהלים. יישומו אורך שנים רבות, עלותו מאות מיליוני שקלים בשנה, הוא אינו קוצר פירות בטווח הקצר, ולקוחות הקצה לא ממש מרגישים את התוצאות שלו.

אל עולם הבנקאות הדיגיטלי בישראל נכנסים בימים אלה מריוס נכט ואמנון שעשוע ובונים את התשתית של הבנק הדיגיטלי החדש שלהם שקיבל לאחרונה רישיון מבנק ישראל. הבנק הכריז לפני שבוע כי יחל לפעול עוד שנה וחצי וכבר גייס את צמרת הכוורת הניהולית שלו. הבנק שם לעצמו יעד שאפתני לגייס רבע מיליארד שקל הלוואות ורבע מיליארד שקל פיקדונות מהציבור. מנהלי הבנק, שוקי אורן היו"ר, וגל בר דעה המנכ"ל, יודעים שהאתגר האמיתי הניצב בפניהם הוא גיוס פיקדונות וחשבונות עו"ש. הבסיס עליו מושתת המערכת הבנקאית היא אמון וכדי שהציבור יעביר את חסכונותיו והמשכורת שלו לבנק חדש הוא צריך להאמין שהבנק הזה יציב ומוגן וכי המדינה מאחוריו. בשלב זה מסרב משרד האוצר להעניק ביטוח פיקדונות לבנק החדש, אלא שהדוגמה של פפר מראה כי הקושי בלשכנע לקוחות לעבור לבנק חדש אינה טמונה אך ורק באמון.