צילום: אביגיל עוזי

צילום: אביגיל עוזי

שיכון ובינוי מורידה את החוב מקומת המטה לחברות־הבת

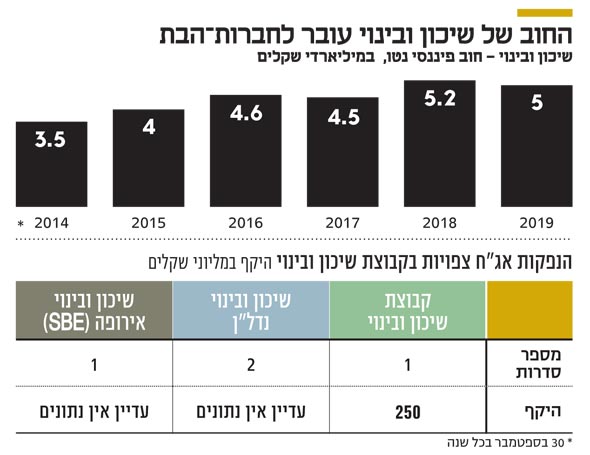

עם חוב פיננסי נטו של 5 מיליארד שקל, שיכון ובינוי מקדמת הנפקת סדרת אג"ח חדשה בהיקף של 250 מיליון שקל. במקביל, הקבוצה נערכת להנפקת שתי סדרות אג"ח של שיכון ובינוי נדל"ן וסדרת אג"ח של שיכון ובינוי אירופה

שיכון ובינוי מצאה פתרון יצרתי לחוב הפיננסי הגבוה שלה. הקבוצה תנסה להפחית את החוב התאגידי שנמצא בקומת המטה באמצעות הגדלת החוב בחברות־הבת.

בימים אלו שיכון ובינוי מקדמת מהלך משולב של הנפקת סדרת אג"ח חדשה בהיקף של עד 250 מיליון שקל. במקביל לכך, קבוצת שיכון ובינוי נערכת להנפקה ראשונה לציבור של שתי סדרות אג"ח, באמצעות החברה־הבת הפרטית, שיכון ובינוי נדל"ן; וכן להנפקה ראשונה לציבור של סדרת אג"ח באמצעות החברה־הבת, שיכון ובינוי אירופה - SBE (לשעבר RED).

קראו עוד בכלכליסט

מגמה מטרידה בהיקף החוב

בשנים האחרונות ניכרת מגמה מטרידה בהיקף החוב הפיננסי של קבוצת שיכון ובינוי. החוב הפיננסי נטו של הקבוצה, שהסתכם לפני חמש שנים ב־3.5 מיליארד שקל, חצה לפי הדו"חות הכספיים האחרונים של החברה את גבול 5 מיליארד השקלים. החוב הפיננסי של שיכון ובינוי תפח דווקא בתקופה שבה התוצאות העסקיות של הקבוצה היו בירידה ובחלק מהשנים אף נרשם תזרים שלילי מפעילות שוטפת.

העלייה במינוף של שיכון ובינוי קיבלה ביטוי בדירוג האג"ח של הקבוצה, שירד במרץ 2018 לרמה של A2. דירוג האשראי של שיכון ובינוי לא השתנה גם בדו"ח הדירוג שפורסם אתמול על ידי מידרוג, ונותר ברמה של A2 עם אופק שלילי.

גם זינוק של 190% בשער המניה של שיכון ובינוי לא השפיע על חברת הדירוג, שציינה בדו"ח שלה כי "קביעה ויישום של אסטרטגיות חדשות ותוצאותיהן צריכים להיבחן לאורך זמן", ומשכך בשלב זה השינויים בשיכון ובינוי - ובראשם החלפת שדרת ההנהלה הבכירה - אינם משפיעים על הדירוג. במילים אחרות, חברת הדירוג אומרת: מחירי המניות נקבעים על ידי ציפיות, דירוג האשראי על ידי מעשים. בכך נקבע שגם סדרת האג"ח החדשה ששיכון ובינוי מבקשת להנפיק (סדרה ט') תזכה לדירוג של A2 עם אופק שלילי.

במקביל, כאמור, בשיכון ובינוי נערכים להנפקה של סדרות אג"ח ראשונות בשתיים מהחברות־הבת בקבוצה. שיכון ובינוי נדל"ן, הזרוע היזמית של קבוצת שיכון ובינוי, שעיקר פעילותה בייזום למגורים בישראל, תנסה להנפיק שתי סדרות אג"ח חדשות, והחברה־הבת שיכון ובינוי אירופה (SBE) נערכת גם היא להנפיק סדרת אג"ח חדשה אחת.

שיכון ובינוי נדל"ן נהנית מדירוג A1 עם אופק יציב, דירוג שגבוה ברמה אחת מזה של החברה־האם, קבוצת שיכון ובינוי. בין השיקולים העיקריים לדירוג של החברה־הבת צוין שלשיכון ובינוי נדל"ן יש היקף פעילות רחב, המתבטא בכ־1,436 יחידות דיור בביצוע, יחד עם צבר קרקעות משמעותי ביותר. מנגד, במידרוג מציינים שהפעילות של החברה בענף הייזום למגורים בישראל, ובפרט חשיפתה להאטה בענף בשנים האחרונות, שמתבטאת בשחיקה בקצב המכירות של החברה, משפיעה לשלילה על הדירוג.

חברות־הבת יפרסמו דו"חות

ככל שמאמצי הגיוס של שתי החברות־הבת יישאו פרי, ההנפקות יתבצעו באמצעות תשקיפים להשלמה. המשמעות היא שלאחר הנפקות האג"ח, שיכון ובינוי נדל"ן ושיכון ובינוי אירופה יהפכו להיות חברות מדווחות (חברות פרטיות שאיגרות החוב שלהן נסחרות בבורסה), והן יפרסמו דו"חות כספיים מלאים באופן שוטף.

מהלך שכזה עשוי להיות צעד מקדים לפני מהלך של גיוס הון בשתי החברות־הבת בדרך להפיכתן לחברות ציבוריות. שיכון ובינוי היא אחת מחברות האחזקה המורכבות ביותר בבורסה בתל אביב, ופרסום דו"חות כספיים של חברות־הבת עשוי להתברר כמהלך שיאפשר להציף ערכים שכיום חבויים בתוך מאזניה הסבוכים של הקבוצה.גיוס החוב הנרקם בחברות־הבת של שיכון ובינוי הוא חלק מהאסטרטגיה של הדירקטוריון, שפורסמה בנובמבר אשתקד.

בהחלטת הדירקטוריון נכתב, בין היתר, שהקבוצה תפעל "להפחתה של הוצאות המימון, לרבות בדרך של מיחזור חוב סחיר, גיוס חוב סחיר בחברות־בנות ושימוש בנכסים כבטוחות לאשראי בחברות־הבת". הצורך של חברות־הבת של שיכון ובינוי במקורות מימון נובע מהחלטת הקבוצה לפתח את הקרקעות שברשותה על פני מכירתן ומההחלטה לפתח את תחום הנדל"ן המניב הן באזורי הפעילות הקיימים והן בערים נוספות בעולם.

מבחינה פיננסית, גיוס החוב בקומת החברות־הבת התפעוליות יפחית את התלות של החברה־האם בדיבידנדים מהחברות־הבת ויצמצם את הצורך בביצוע מימושים לצורך שירות החוב התאגידי.

| |||

| אייל לפידות | צילום: אביגיל עוזי | ||