השנידמנים בונים על מכפילים שבנאסד"ק רק חולמים עליהם

פעילות מימון ישיר שונה מזאת של חברות האשראי החוץ־בנקאי הציבוריות בישראל. אלו הדומות לה נסחרות בארה"ב במכפילים צנועים בהרבה מאלו המשתקפים בשווי שאליו מכוונים הבעלים שלה בהנפקה: 1.5 מיליארד שקל

קבוצת ביטוח ישיר שבשליטת משפחת שנידמן החלה בימים האחרונים את תהליך הרוד שואו לקראת הנפקה ראשונה לציבור של החברה־הבת (100%) מימון ישיר. אף שתקופת אי־ודאות אופפת את השווקים בגלל התפשטות נגיף הקורונה בעולם, כאשר שוויין של חברות בורסאיות נחתך ומאיים על המכפילים שעליהם בנתה הקבוצה, השנידמנים וחתמי ההנפקה ממשיכים לשדר עסקים כרגיל. הליך הרוד שואו, בינתיים, נמשך כסדרו, וביטוח ישיר לא חוזרת בה מכוונתה להנפיק את מימון ישיר לפי שווי של לא פחות מ־1.5 מיליארד שקל המשקף לה מכפיל 12 על הרווח.

קראו עוד בכלכליסט

מימון ישיר היא חברה חריגה מעט בנוף חברות האשראי החוץ־בנקאי הציבוריות בישראל, ובדיקת "כלכליסט" מעלה כי בהשוואה לחברות בעולם, שמודל פעילותן דומה לזה של מימון ישיר, התמחור המבוקש של מימון ישיר גבוה יחסית. ההנפקה של מימון ישיר שעוסקת במתן אשראי חוץ־בנקאי תתבצע לפי מודל מדורג: קבלת התחייבויות לא אחידות מגופים מוסדיים ולא מחיר אחיד שייקבע בשלב מוסדי.

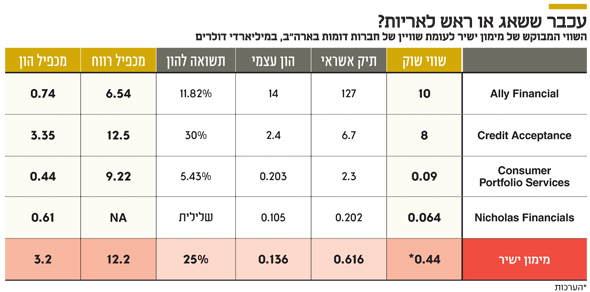

בשיחות שקיימו עם המוסדיים טענו חתמי ההנפקה כי כבר קיבלו התחייבויות לרכישת מניות לפי שווי חברה של 1.6-1.5 מיליארד שקל, שמשקף מכפיל של 12 על הרווח הנקי ומכפיל של פי 3.2 על ההון העצמי של מימון ישיר. גם בהנחה שבהלת הקורונה תדעך והשווי שמשפחת שנידמן מבקשת למימון ישיר לא ישתנה, הרי שמדובר במכפילים שגם ענקיות אשראי חוץ־בנקאי בארה"ב מתקשות להציג.

| |||

בסיס מודל עסקי שונה

מימון ישיר, כאמור, שונה מחברות האשראי החוץ־בנקאי הנסחרות בתל אביב, שכן רובן פועלות בתחומי ניכיון הצ'קים והאשראי עסקי. המודל העסקי של מימון ישיר, לעומת זאת, מתבסס על אשראי צרכני שבמסגרתו רוב ההלוואות שהחברה מעמידה נמכרות לגופים מוסדיים ולבנקים, והיא מהוונת את תזרים המזומנים העתידי הצפוי מהן ורושמת רווח מיידי בעת המכירה. החברה הקרובה ביותר למימון ישיר בבורסה המקומית היא ישראכרט, שנסחרת במכפיל של 1 על ההון למול פי 3.5 שמבקשים השנידמנים למימון ישיר.

מבין חברות האשראי החוץ־בנקאי הציבוריות בתל אביב, נאוי היא הגדולה ביותר מבחינת תיק אשראי – שעמד על 2.5 מיליארד שקל בסוף ספטמבר 2019 – זאת לעומת תיק אשראי של 8.6 מיליארד שקל של מימון ישיר. נאוי נסחרת כיום לפי שווי של 774 מיליון שקל ולפי מכפיל 1.43 על ההון. השנייה בגודלה מבחינת תיק אשראי היא אס.אר אקורד שאמנם נסחרת במכפיל גבוה של 7 על ההון, אך תיק האשראי שלה – שעמד על 662 מיליון שקל בסוף ספטמבר 2019 – בקושי מדגדג את זה של מימון ישיר. אס.אר אקורד פועלת בעיקר בתחום האשראי לעסקים והיא הגדולה מבין החברות הציבוריות בתחום מבחינת שווי השוק (840 מיליון שקל), נתון המושפע מהבעת אמון של מוסדיים, בהם קרן אייפקס, שהשקיעו בה לאחרונה.

התשואה על ההון תקטן

אם לא די בכך שתיק האשראי של החברות הציבוריות קטן בהרבה מזה של מימון ישיר, שיעור הריבית שהן גובות גבוה יותר ומח"מ ההלוואות קצר משמעותית. גם במונחי מכפיל רווח קשה להסתכל על הרווחיות של מימון ישיר שצפויה לעמוד על 123 מיליון שקל ב־2019, זאת מאחר שהיא, כאמור, מבססת חלק לא מבוטל מהמודל שלה על מכירת הלוואות והכרה ברווח עתידי, אך גם רשמה רווחים בזכות שיערוך תיק ההלוואות שלה בגלל ירידת עקום הריבית. ההנפקה אמנם תכלול הצעת מכר בשיעור שטרם נקבע מצד ביטוח ישיר, אך גם תגייס הון פנימה בהיקף שטרם נקבע, דבר שיגדיל את ההון ויקטין מעט את התשואה על ההון.

בארה"ב ישנן כמה חברות שפועלות במודל דומה לזה של מימון ישיר, הגם שלא זהה, ומההשוואה אליהן עולה, כאמור, שהתמחור שמבקשת מימון ישיר בהנפקה נמצא ברף הגבוה ביותר. החברה הציבורית האמריקאית הדומה ביותר למימון ישיר היא CPS (Consumer Portfolio Services) שנסחרת בנאסד"ק ועוסקת במתן אשראי לרכישת רכבים עבור לקוחות עם עבר צרכני בעייתי, שכר נמוך או היעדר היסטוריית דירוג אשראי מספקת.

גם מימון ישיר מעניקה בעיקר אשראי לרכישת רכבים בריבית ממוצעת של 9%, זאת, כאשר לקוחות חזקים יוכלו לרוב לקבל מימון זול יותר מהבנקים. בתחום זה מימון ישיר מתחרה בישראל בחברות כרטיסי האשראי וחברות הליסינג שמציעות גם הן אשראי כזה. CPS נסחרת לפי שווי של 90 מיליון דולר; תיק האשראי שלה עומד על 2.3 מיליארד דולר; וההון העצמי עומד על 203 מיליון דולר. CPS נסחרת היום במכפיל של 0.44 על ההון שלה ובמכפיל רווח של 9.22, שני פרמטרים רחוקים מאוד מאלה שמימון ישיר מבקשת. חברה נוספת שדומה יחסית למימון ישיר היא Nicholas Financials שנסחרת בנאסד"ק לפי שווי של 64 מיליון דולר, עם הון עצמי של 105 מיליון דולר ומכפיל 0.6 על ההון, אך מדובר עדיין בחברה הפסדית.

חברה שדווקא נסחרת במכפיל הון דומה לזה שמבקשת מימון ישיר היא Credit Acceptance- CACC המציעה מימון לסוחרי רכב ונסחרת בנאסד"ק לפי שווי שוק של 8 מיליארד דולר ועם הון עצמי של 2.4 מיליארד דולר, שמשקפים לה מכפיל של פי 3.35 על ההון ומכפיל רווח של 12.5, מכפילים שקרובים מאד לאלה שלהם מצפה מימון ישיר. לעומת זאת, אם נתרגם את הפרמטרים של מימון ישיר למונחים דולריים, הרי ששווי השוק המבוקש שלה עומד על 440 מיליון דולר; תיק האשראי שלה עומד על 616 מיליון דולר; וההון העצמי עומד על 136 מיליון דולר, רחוק מאוד מהמספרים של Credit Acceptance הענקית מארה"ב.

בנוסף, בדיקה מעמיקה יותר מראה כי Credit Acceptance פועלת ברמות מינוף נמוכות יותר מאלה של מימון ישיר; היא מציגה תשואה על ההון גבוהה יותר; היא גם חברה רווחית יותר; ועם היסטוריית ארוכת שנים בתור חברה ציבורית (משנת 1992). המרווח התפעולי הממוצע של החברה האמריקאית בשלוש השנים שבין 2016 לבין 2018 עמד על 68.7% לעומת 22.3% של מימון ישיר; המרווח הנקי עמד על 50.2% לעומת 13.9% של מימון ישיר; והתשואה על ההון עמדה על 33.65% בממוצע לעומת 28.3% של מימון ישיר.

"ההשוואה אינה נכונה"

ממימון ישיר נמסר בתגובה: "כשם שבישראל לא נכון לנתח בצורה דומה את כל החברות בענף השירותים הפיננסיים, כך גם בארה"ב. שוק מימון הרכב האמריקאי מחולק לארבעה לסגמנטים עיקריים. בנקים, חברות מימון של יצרני הרכב, מועדוני צרכנות וחברות מימון חוץ־בנקאי. כל סגמנט פועל ביחסי מינוף שונים, שיעורי צמיחה שונים ותשואות על ההון שונות, וכך בהתאמה, מכפילי ההון והרווח שונים בין הסגמנטים. החברות בארה"ב עובדות בשיעורי מינוף ודיפולט גבוהים משמעותית מהשוק בישראל. מעבר לכך, חלק מהחברות שנבחרו בכתבה שונות מהותית בפעילותן ממימון ישיר, ואינן מהוות מדגם מייצג לתמחור חברות מסוגה של מימון ישיר בשוק האמריקאי".