צילום מסך: Youtube

צילום מסך: Youtube

השורה התחתונה

קרנות למימון תביעות הן לכאורה גופי Win-Win, עד שקרן גידור אחת יוצאת נגדן

שווי החברה הגדולה בענף בורפורד קפיטל צלל ב־100% לאחר מחקר שמצא כשלים בהתנהלותה, בעיקר כיוון שהפעילות נתפסת כמסוכנת. בעידן של חיפוש אפיקי השקעה טוב תעשה התעשייה אם תתגייס לחינוך השוק ולבניית אמון בה

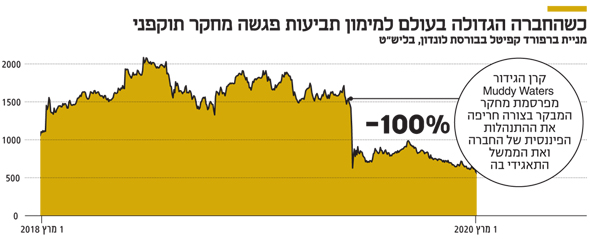

באחרונה השלימה המניה של בורפורד קפיטל (Burford Capital) צניחה של 100% בבורסת לונדון. המסע כלפי מטה של שווי החברה הגדולה בעולם למימון תביעות החל באוגוסט האחרון, כאשר קרן הגידור Muddy Waters פרסמה מחקר שתקף את ההתנהלות הפיננסית ואת הממשל התאגידי בה. לפי המחקר, ביצועיה המרשימים של בורפורד בעשור החולף נבעו בעיקר מחשבונאות יצירתית, בעוד הרווחים האמיתיים היו דלים מכפי שנטען בדו"חות הכספיים.

קראו עוד בכלכליסט

בעוד בורפורד טוענת כי בקופתה לא פחות מ־400 מיליון דולר, גרס המחקר כי החברה מצויה בפועל בחדלות פירעון, שכן היא נאלצת להשתמש בחלק מתקבולי התביעות הנכנסים לקופתה לכיסוי עלויות התפעול והמימון. האנליסטים של Muddy Waters אף הצביעו על שורת כשלים ניהוליים ואתיים בבורפורד — לרבות קשרים אישיים וניגודי עניינים בהנהלתה — ותיארו אותה כ"עסק קלוקל המתחזה למצליח".

המשקיעים הגיבו מיידית. בתוך שעות מפרסום המחקר, וחרף הכחשות בורפורד לגבי ממצאיו, המניה נפלה בכ־19%, ומאז היא מוסיפה לצלול במה שנראה כצניחה חופשית — מכ־20 דולר בתחילת הקיץ ל־6.6 דולר כיום, מחיר שמעמיד את שווי השוק של בורפורד על 1.45 מיליארד דולר.

בתגובה לדו"ח החריף יצאה בורפורד מגדרה להצדיק את דו"חותיה הכספיים ולהסביר מדוע רווחיה היו גבוהים משמעותית מכפי שטענו ב־Muddy Waters. החברה ביקשה להראות כי הרווחים בדו"חות התבססו על הערכות תקפות לגבי סיכויי ההצלחה בתיקים שבפורטפוליו, וכי הדו"חות אושרו בידי רואי חשבון מובילים. בורפורד אף הודיעה על מהלכים לרענון הממשל התאגידי ולמינוי מנהלים חדשים, שינווטו את הספינה לצד המייסד והמנכ"ל הוותיק כריסטופר בוגארט. ואם לא די בכל אלה, בורפורד גם הכריזה על עלייה של 24% בהתחייבויותיה להשקעות חדשות בסכום כולל של כ־1.6 מיליארדי דולר, ועל כך שהצליחה להדוף תביעה ייצוגית שהגישו נגדה משקיעים בארה"ב.

ואמנם, לרגע היה נדמה שמניית בורפורד עלתה על מסלול התאוששות, אך האופטימיות לא שרדה. באחרונה נאלצה בורפורד לפרסם תחזית ולפיה רווחי 2019 יהיו נמוכים ב־70–100 מיליון דולר לעומת 2018, אז רשמה רווח נקי של 328 מיליון דולר. המניה הגיעה מאז לשפל שמשקף צניחה של כשני שלישים בשווי בתוך כשנה וחצי בלבד, ונראה כי בורפורד לא מצליחה להתגבר על המשבר.

החשש כעת הוא שההתרסקות של בורפורד חושפת בעיה עמוקה יותר. ענף המימון המשפטי אמנם צמח במאות אחוזים בעשור האחרון, בעיקר בארה"ב, בריטניה ואוסטרליה, וב־2018 ניהלה התעשייה נכסים והשקעות בהיקף מצטבר הנאמד במיליארדי דולרים. אפילו בקרב החברות הציבוריות יש לבורפורד מתחרה מרכזית אחת לפחות, IMF Bentham, שנסחרת בהצלחה בבורסה האוסטרלית. עם זאת, הענף עדיין נתפס כ"ילד חוץ" בשווקים המסורתיים, ורבים כלל אינם מכירים אותו.

המימון המשפטי עובד כך: הקרנות הפעילות בענף מגייסות הון כדי להעניק מימון לתובעים ולפירמות עריכת דין, לרוב בתיקים שבהם עורך הדין מקבל את שכר טרחתו על בסיס הצלחה (Contingency). במקרה שהתביעה צלחה והניבה רווחים, אלה משמשים להחזר ההשקעה בתוספת תשואה שאמורה להכות את מדדי הייחוס. המודל העסקי זהה, במרבית המקרים, למודל של קרנות הפרייבט אקוויטי, ההון סיכון והגידור — כלומר, דמי ניהול ודמי הצלחה מעל לרף תשואה מוסכם. רוב העובדים בתעשייה הם עורכי דין עם ניסיון בליטיגציה, המיומנים באיתור תביעות בעלות פוטנציאל זכייה גבוה.

ובכל זאת, השקעה בתביעות עדיין נחשבת לבעלת פרופיל סיכון גבוה, ורבים בציבור טרם שמעו על התחום. כך שכאשר מגיע דו"ח ביקורתי כמו זה שפורסם נגד בורפורד, משקיעים רבים מעדיפים לממש, והם אינם ממהרים לחזור ולקנות. בכך הם חושפים עד כמה שברירי היה האמון שנתנו בענף מלכתחילה, ועד כמה קשה לשקמו בעת משבר.

המימון המשפטי לא מתרומם בישראל

בישראל הדברים נכונים פי כמה, שכן המימון המשפטי מתקשה להתרומם כאן. ככל הידוע, פועלת כיום בארץ רק קרן השקעות מרכזית אחת למימון תביעות (קרן ליברה), ולצדה 5–10 גופים קטנים יותר — חלקם במתכונת של מימון המונים. בהיעדר מידע פומבי, ההערכות בענף הן שההיקף הכולל של הגיוסים וההשקעות בשוק המקומי נע בין עשרות רבות של מיליוני שקלים לבין יותר מ־100 מיליון שקל. לשם השוואה, חברת המחקר IVC מצאה כי נכון לתחילת ,2017 פעלו בישראל 39 קרנות השקעה מקומיות בענף הפרייבט אקוויטי, והן ניהלו הון מצטבר של 12.1 מיליארד דולר.

יתרה מכך, חלק מהקרנות הישראליות למימון משפטי משקיעות בעיקר בתביעות עם סדר יום חברתי. אף שהמטרה מבורכת, ההתמקדות בתביעות מסוג זה נובעת גם מאילוץ כלכלי. עלויות הליטיגציה בישראל, אפילו בהליכים מסחריים גדולים, אינן מתקרבות לרוב לעלויות המקובלות בחו"ל, ולכן הביקוש למימון בתיקים עם פוטנציאל לתשואה משמעותית מלכתחילה אינו דרמטי, ובהתאם לכך גם זרם העסקאות (Deal Flow) מצומצם.

הצלחת הענף בחו"ל נחשבת גבוהה מאוד

חבל שכך, מכיוון שמימון תביעות הוא Win-Win לכולם — לתובעים, לעורכי דינם ולמשקיעים. ההצלחה בענף בחו"ל נחשבת גבוהה מאוד, ויותר מ־90% מהתיקים שעוברים את תהליך המיון — ומקבלים מימון — מחזירים את ההשקעה בהם בתוספת תשואה. לדוגמה, בשנות השיא שלה התגאתה בורפורד בשיעורי תשואה פנימית (IRR) ותשואה על ההון של 30%–40%.

לא בכדי פועלות כיום בעולם עשרות קרנות, המספקות מימון לתביעות במגוון עילות, מנושאים צרכניים ונזיקיים ועד הליכי בוררות בין בעלי מניות או סביב קניין רוחני. מחקר של בורפורד מ־2017 מצא כי 78% מעורכי הדין בארה"ב כבר מודעים לאפיק המימון המשפטי, וכי 50% מעורכי הדין שטרם הסתייעו בו מתכננים לעשות כן. מספרים אלה מלמדים על הפוטנציאל של התעשייה בקרב לקוחות שעשויים להיעזר בשירותיה בעתיד.

מפרשת בורפורד עולה המסקנה כי חרף הניסיון המוכח והמרשים שמציגים גופים בינלאומיים למימון תביעות, הרי שביום סגריר האמון בהם עלול להתגלות כשברירי. בעידן של ריבית אפסית וחיפוש אחר השקעות אלטרנטיביות טוב תעשה התעשייה הזו אם מעבר למשאבים שהיא מקדישה לניהול מיטבי של ההשקעות, היא תירתם גם לחינוך השוק ולבניית אמון ארוך טווח בקרב המשקיעים, הרגולטורים והציבור.

השורה התחתונה: ענף המימון המשפטי צמח במאות אחוזים בעשור האחרון, אך הוא עדיין נתפס כ"ילד חוץ" בשווקים המסורתיים

הכותב הוא מנכ"ל דיבידנד שוקי הון ומומחה לרגולציה ולאסטרטגיה בחברות פיננסיות וציבוריות