אין לאן לברוח: האפיק הממשלתי מבטיח הפסד ואג"ח החברות עומדות על סף משבר

קנייה של אג"ח בתשואות נמוכות לא ממש עושה את העבודה; המקדימים יכולים אולי ליהנות מעליות מחירים, אבל מדובר ברווחים שמגיעים על חשבון העתיד והתשואות קדימה צפויות להיות אפסיות ואף שליליות

אלברט איינשטיין אמר ש"הסיבה היחידה שהזמן קיים היא כדי שלא הכל יקרה בבת אחת". אם לשפוט על פי המתרחש בתקופה האחרונה, נראה כי מישהו ביטל את הזמן. בשבועות האחרונים נראה כי העולם הבין שנגיף הקורונה הוא עניין רציני, וההשפעה על הכלכלה, גם אם כולם יחלימו היום, כבר מורגשת. כעת, כמו בכל פעם שהפחד עולה, פתאום מובאים בחשבון גם סיכונים שעד כה זכו לתשומת לב מזערית.

קראו עוד בכלכליסט

קריירות שלמות נבנו על בסיס נוסחה פשוטה למדי. בזמנים של פחד מוכרים מניות וקונים אג"ח. אמנם מפסידים קצת מהירידות במניות, אבל אם עושים את הצעד מוקדם מספיק, האג"ח יעלו משום שאחרים עושים את אותו הצעד מהר. גם אם לא עושים את הצעד הזה מוקדם מספיק, זה לא נורא משום שבאג"ח קונים תשואה מובטחת. בעבר המניות יכלו להמשיך להשתולל בעוד החלק הסולידי של התיק הניב 5% וצפונה כל עוד החזיקו את האג"ח עד לפדיון הסופי.

הורדת הריבית לא תומחרה במלואה

בשבועות האחרונים אנחנו מגלים שיש כאלו שלא מבינים את ההיגיון שמאחורי הנוסחה. קנייה של אג"ח בתשואות נמוכות לא ממש עושה את העבודה. נכון, המקדימים יכולים ליהנות מעליות מחיר, אבל מדובר ברווחים שמגיעים על חשבון העתיד, והתשואות קדימה צפויות להיות אפסיות ואף שליליות. ניקח, לדוגמה, את הורדת הריבית המפתיעה של יו"ר הפד ג'רום פאוול בשבוע שעבר. כשהפד עבר ממגמה של עליות ריבית למגמה של הורדות ריבית באמצע 2019, דאגנו שהפד מאבד מעצמאותו לנוכח מתקפה בלתי פוסקת של הנשיא דונלד טראמפ שדחף להורדות ריבית כדי לעודד כלכלה בלי בעיות מיוחדות.

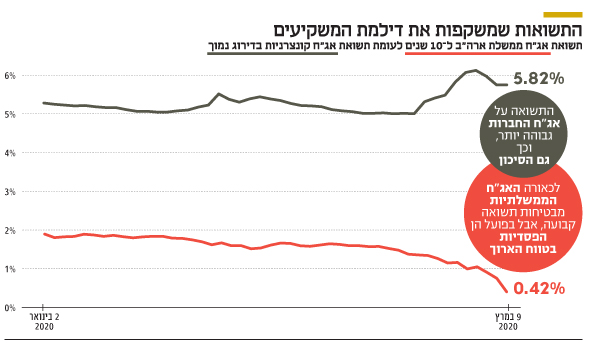

היום אנחנו מקווים שהורדת הריבית של 0.5% היא כניעה ללחץ של הנשיא טראמפ ולא תשובה למציאות לא ידועה של וירוס הקורונה או משהו אחר שאנחנו לא מדמיינים. כך או כך, הורדת הריבית המפתיעה לא תומחרה במלואה בשווקים, ולכן רק הסוחרים המהירים ביותר הרוויחו. מי שמנהל סכומים גדולים, כמו קרנות פנסיה, לא היה יכול להגיב במהירות כלל, וחרף זאת אנחנו רואים זליגה ממניות ואג"ח בתשואה גבוהה לאג"ח ממשלתיות בריבית של פחות מ־1% למשך עשור, הן בארה"ב והן בישראל. זה כאמור מבטיח תשואות נמוכות בעתיד.

הדרמה האמיתית בשוקי החוב

כל הדאגות של המשקיעים במניות הן סתם רעש, מה שיורד יעלה חזרה ולהפך. הדרמה האמיתית מתרחשת דווקא בשוקי החוב, וישנה סכנה אמיתית לתחילת משבר. בתקופות דרמטיות קל לשכוח שמניות ואג"ח הן בסך הכל דרכים למימון פעילות עסקית. מטבע הדברים, לחברות עסקיות רווחיות אין צורך גדול מדי בשוקי המניות. פעם בכמה שנים, אם המניה נסחרת במחיר יפה, אפשר להנפיק מניות נוספות, אבל אפשר גם לחכות. היוצאות מן הכלל הן חברות הפסדיות אשר מדללות את בעלי המניות שלהן דרך קבע.

שוקי החוב הם סיפור אחר לגמרי. מבנה החוב של חברות דורש ניהול מתמיד משום שבכל רגע נתון יש חוב שמבשיל. כשאג"ח של חברה מסוימת מגיעה לפדיון צריך לגשת לשוקי החוב ולמחזר את החוב. זה תהליך אינסופי, ולכן שוק חוב נזיל ועמוק הוא קריטי. חברה שלא יכולה למחזר את החוב שלה יכולה להגיע לחדלות פירעון בתוך כמה שבועות. הציבור משוכנע שהורדת הריבית בשיעור של 0.5% בארה"ב, והורדת ריבית נוספת של 0.25% הצפויה בפגישה הבאה של הפד ב־17 במרץ, הורדת הריבית הצפויה בישראל ועוד הורדות ריבית ברחבי העולם עוזרות למגזר העסקי. בחינה של הריביות למגזר העסקי האיכותי פחות מגלה כי בעוד הריביות לממשלות יורדות, הריביות לחברות עולות.

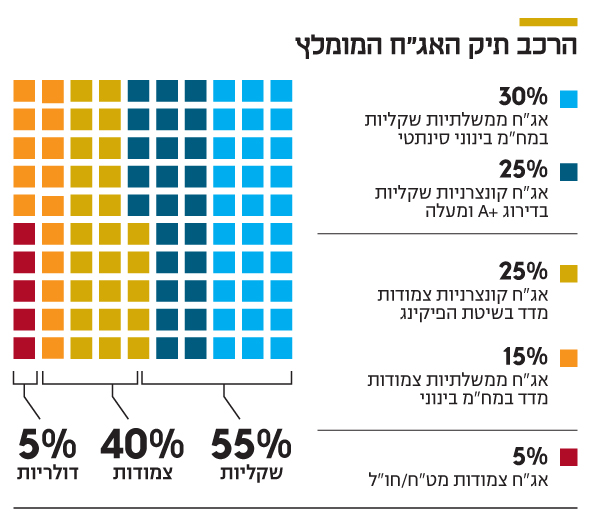

תיק עם נכסי סיכון במסווה סולידי

המגזר העסקי סובל ממכה כפולה: הן מקשיים תפעוליים אמיתיים - אנשים צורכים פחות, קשה להשיג אספקה וחומרי גלם לייצור ושילוח הפך בלתי אפשרי - והן מקשיים מימוניים. חברות שהיו בטוחות שהן הולכות למחזר את החוב שלהן בעלות של 5% מגיעות שבוע מאוחר יותר לשוק החוב ומגלות שהריבית עלתה ליותר מ־6% באותו הזמן, ועודפי הנזילות מרוויחים פחות ופחות. כבר כתבנו שבחלק הסולידי של התיק אין לערב נכסי סיכון במסווה של נכסים סולידיים. בשבועות האחרונים אנחנו מגלים מי חידד את הגבול שבין אג"ח בטוחות לאג"ח מסוכנות. בחודשים ובשנים הקרובות נראה מי חשב שתשואות של פחות מ־1% לשנה, למשך עשור, הן תשואות אטרקטיביות ומי חשב לטווח ארוך.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות