צילומים: אלכס קולומויסקי, עמית שעל, גיא אסיג

צילומים: אלכס קולומויסקי, עמית שעל, גיא אסיג

פרשנות

מנזקי הקורונה: אפס צמיחה במשק

במשרד האוצר מחריפים את צפי הפגיעה בתוצר לאחוז - מה שיוביל לצמיחה אפסית לנפש ב־2020. עם זאת אופי המשבר עשוי לרמז על התאוששות מהירה, לכשיסתיים. הנהגה כלכלית יציבה היא קריטית בעולם שבו ציפיות מכתיבות את המספרים

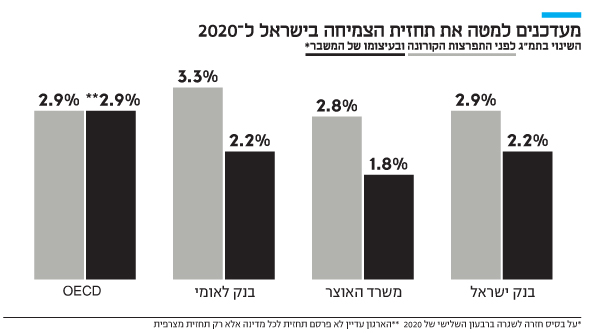

1. הדבר הוודאי ביותר שניתן להגיד על משבר הקורונה הוא שאי הוודאות סביבו כמעט מוחלטת. מה שכבר ברור הוא שתרחיש הבסיס שלפיו האירוע יסתיים ברבעון השני של השנה נגוז והפך לא רלבנטי. בדיונים שנערכו אתמול במשרד האוצר, הייתה הסכמה שהפגיעה בתוצר הישראלי — שנאמדה בטווח של בין עשירית האחוז לאחוז תהיה קרובה לרף העליון. פגיעה של אחוז בתוצר שווה כ־14 מיליארד שקלים ותוביל לצמיחה של בין 1.8% ל־1.9%.

קראו עוד בכלכליסט

המשמעות היא שהצמיחה לנפש בשנת 2020 תהיה אפסית. ככל שמספר החולים ילך ויגדל, ויוחלט על מדיניות בידוד מחמירה וגורפת יותר, לרבות תרחיש של סגירת אזורים שלמים כפי שארע בסין ובאיטליה - הפגיעה בתוצר תהיה קשה יותר. זו הסיבה לכך שלצד הצוות שהוקם במשרד האוצר לטפל בהיבטים המיידים של פגיעת הקורונה (ודן בימים אלה בסיוע לחברת אל על), בוחנים הקמת צוות נוסף שיבחן את המדיניות ל"טווח ארוך" במקרה של משבר עמוק וממושך יותר — כשכעת זהו תרחיש הבסיס בהנחות העבודה של משרד האוצר: "בתרחיש כזה, נפסיק לדבר על גירעון ונתחיל לדבר על צעדים תומכי צמיחה", אמר ל"כלכליסט" בכיר באוצר.

2. האתגר הגדול של שני הגופים המאקרו־כלכלים המרכזיים בישראל - משרד האוצר ובנק ישראל - היא שהמדיניות המאקרו־כלכלית מיצתה את עצמה. שני הקברניטים, שר האוצר ונגיד בנק ישראל, נותרו ללא כלים. הגירעון הממשלתי עומד על כ־4% תמ"ג - כאחוז מעבר ליעד של 2.9% מהתמ"ג, כאשר היקף ההתחייבויות לשנתיים הקרובות שאין להן כיסוי עומד על 30-25 מיליארד שקל. מעניין מה אומרים עכשיו משה כחלון, שי באב"ד ואבי שמחון שחתומים על האמירה "גירעון גבוה אינו בעיה". אם הגירעון היה עומד כעת על כ־3% ניתן להקצות לאלתר 14 מיליארד שקל לטיפול במשבר ולהעלות את הגירעון לרמתו היום — 4%. גם נגיד בנק ישראל נותר, כאמור, ללא תחמושת: הריבית הריאלית שלילית והנומינאלית עומדת על רבע אחוז בלבד. כפי שטוענים בכירים בבנק ישראל, הפחתת הריבית בעשירית האחוז לא תסייע ולא תביא את הבשורה; רכישות המט"ח אינן אפקטיביות ובבנק ישראל מודים שבניגוד למשבר הפיננסי של 2008 הכלים היותר מתאימים לטפל במשבר הזה מתקשרים למדיניות פיסקאלית. כלים מוניטאריים, לרבות הריבית, אינם מתאימים.

3. הבעיה העמוקה יותר נובעת מכך שמשבר הקורונה תופס את כלכלת ישראל מעבר לשיא. החדשות הטובות הן שהמשק הישראלי נטול אבטלה (שיעור הבלתי מועסקים מתאים לאבטלה מבנית או טבעית); יחס החוב תוצר מצוי ברמה סבירה; ולא פחות חשוב: החשבון השוטף במאזן התשלומים לא רק גבוה אלא ברמות שיא (14.3 מיליארד דולר ב־2019, הגבוה מאז 2015, אז נרשם שיא כל הזמנים). קרי, חשבון המט"ח של המשק (ממשלה, חברות ופרטים עתיר דולרים, מה שמבטיח שקל חזק ויציבות מטבעית. כאן תם החלק החיובי. בפן החיובי פחות, מצוי המשבר הפיסקאלי העמוק, ולא פחות ממנו המשבר הפוליטי והמנהיגותי העמוקים שתוצאתם: מגזר ציבורי משותק לחלוטין, ממשלת מעבר נטולת תמיכה ציבורית רחבה שמכהנת כבר יותר משנה, וראש ממשלה שעתיד לעמוד למשפט בשבועות הקרובים. זאת ועוד: שר אוצר, שאמור לנתב את הספינה, כבר הודיע על פרישה. הוא הותיר אחריו משרד מפולג ומסוכסך בו החשדנות בין האגפים רושמת שיאים חדשים. מצד בנק ישראל, התמונה איננה מעודדת בהרבה: למרות שפרופ' אמיר ירון נתפס כאיש מקצוע מכובד הוא עדיין נראה בוסרי ומהוסס וניכר כי הוא נטול עדיין ניסיון ניהולי שמצריך משבר בסדר גודל כזה — של פעם בעשור ואולי אפילו יותר.

בשנת 2008 היה פרופ' סטנלי פישר מי שניהל את המשבר ולעובדה זו היתה השפעה בלתי מבוטלת. ובאותה נשימה חובה להדגיש: גם אם פישר ונתניהו מודל 2009 היו מנהלים את המשבר, הירידות בבורסה היו מתרחשות. ובכל זאת, שאלת המנהיגות קריטית לציפיות הציבור בנוגע לעתיד לבוא, ואסור לשכוח: כלכלה היא 10% מספרים ו־90% ציפיות. מכאן חשיבותה של מנהיגות ברגעים כאלה.

4. בניגוד למשבר של 2008, משבר הקורונה איננו משבר כלכלי־פיננסי במהותו, כזה שנולד מתקלה מבנית במערכת שפגעה ברקמות העדינות והרגישות ביותר שלה ומחייב שינויים עמוקים ומרחיקי לכת. למרות שמדובר ב"ברבור שחור", המשבר הנוכחי אינו קשור לכלכלה הריאלית או לשוקי ההון, אבל הוא כמובן בעל השלכות מרחיקות לכת עליהם. לפיכך, ברגע שיימצא טיפול אפקטיבי או חיסון הכלכלה והשווקים כנראה יתאוששו ויחזרו לעצמם.

במקרה של הקורונה אין מה לתקן ואין צורך בבניית המערכת מחדש. בניגוד ל־2008, אין קלקול, אלא יש נגיף שגורם לקיפאון כלכלי, גם אם יהיה ממושך. למי שמקבל בימים אלו מכתב פיטורים או מביט ברצף בלתי פוסק של ביטולים, העובדה הזו פחות מנחמת. גם פקידי האוצר שבשיחות סגורות מתחילים לחשוש מגל הסדרי חוב שיפגעו בחוסכים לא מתנחמים בכך. העובדה שאין מדובר במשבר פיננסי גרידא אין משמעותה שההשלכות יהיו הרסניות פחות מאלו של 2008 ומי שרוצה הוכחה לכך יכול להביט אל שוק הנפט. ובכל זאת כאשר מסתכלים על אירוע הקורונה במשקפיים מאקרו־כלכלי ובטווח הארוך, נראה שאופי המשבר עשוי לרמז על ההתאוששות מהירה ועוצמתית יותר.